16681856

Description

Métodos para segmentar los costos

semivariables.

- Métodos de estimación directa

- Estos métodos se aplican en ciertos casos específicos

- Casos concretos

- Generalmente no son adaptables a partidas ordinarias.

- Estos métodos se aplican en ciertos casos específicos

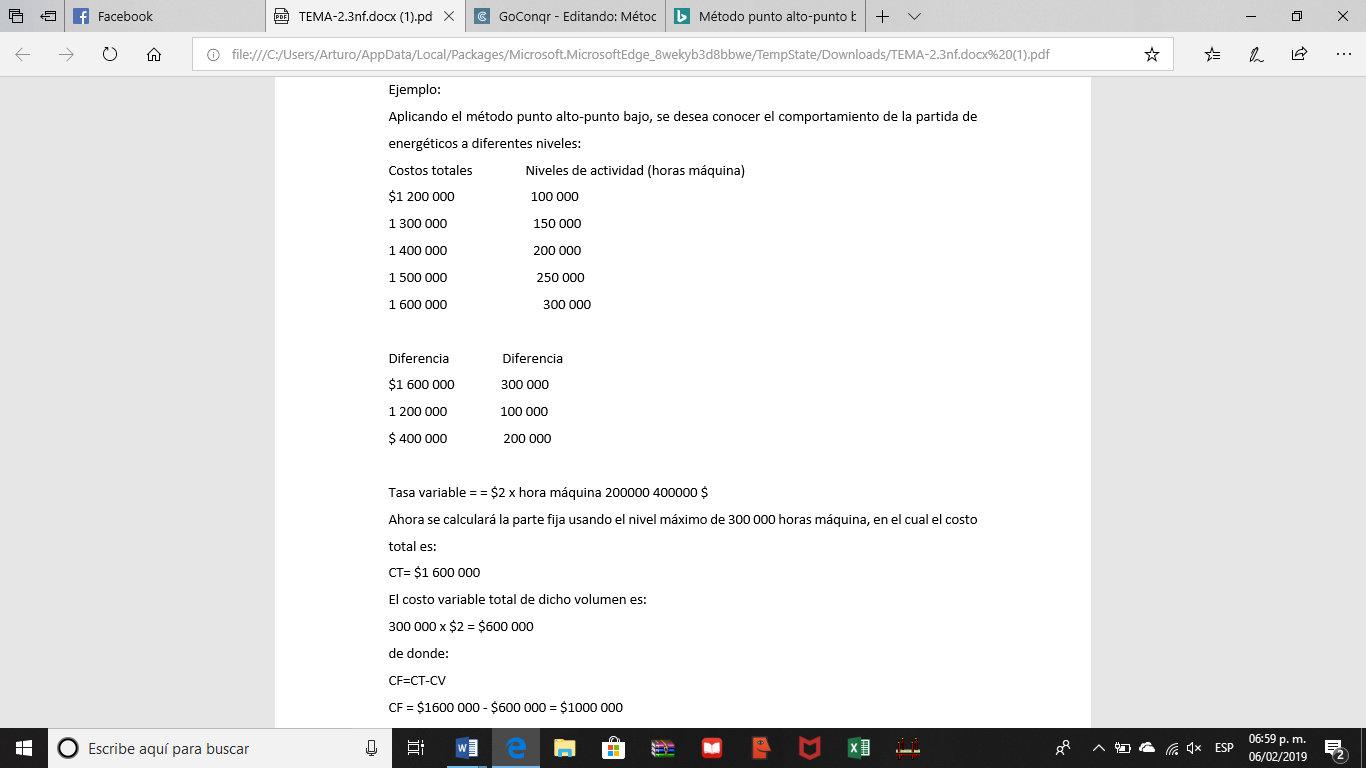

- Método punto alto-punto bajo

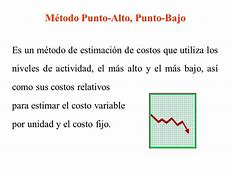

- Se basa en la estimación de la parte fija y variable en dos diferentes niveles de actividad

- Son calculadas a través de una interpolación aritmética entre los dos diferentes niveles, bajo el

supuesto de un comportamiento lineal

- No requiere información histórica, como el método de mínimos cuadrados.

- Su metodología de aplicación consiste en:

- a) Seleccionar la actividad que servirá como denominador, que puede ser horas máquina, horas de

mano de obra, etcétera, según se considere apropiado.

- b) Identificar el nivel relevante dentro del cual no hay cambios de los costos fijos; dicho nivel se

refiere a la capacidad instalada dentro de la cual no se requerirán cambios en los costos fijos.

- c) Determinar el costo total en los dos diferentes niveles.

- d) Interpolar, entre los dos niveles, para determinar la parte fija y variable de la siguiente manera:

- d.1 Restar al volumen máximo, el volumen mínimo.

- d.2 Restar al costo máximo, el costo mínimo

- d.3 Dividir la diferencia de costos entre la diferencia de volúmenes.

- d.4 Determinar el costo fijo, restándole al costo total de cualquier nivel, la parte de costos variables

- d.1 Restar al volumen máximo, el volumen mínimo.

- a) Seleccionar la actividad que servirá como denominador, que puede ser horas máquina, horas de

mano de obra, etcétera, según se considere apropiado.

- Se basa en la estimación de la parte fija y variable en dos diferentes niveles de actividad

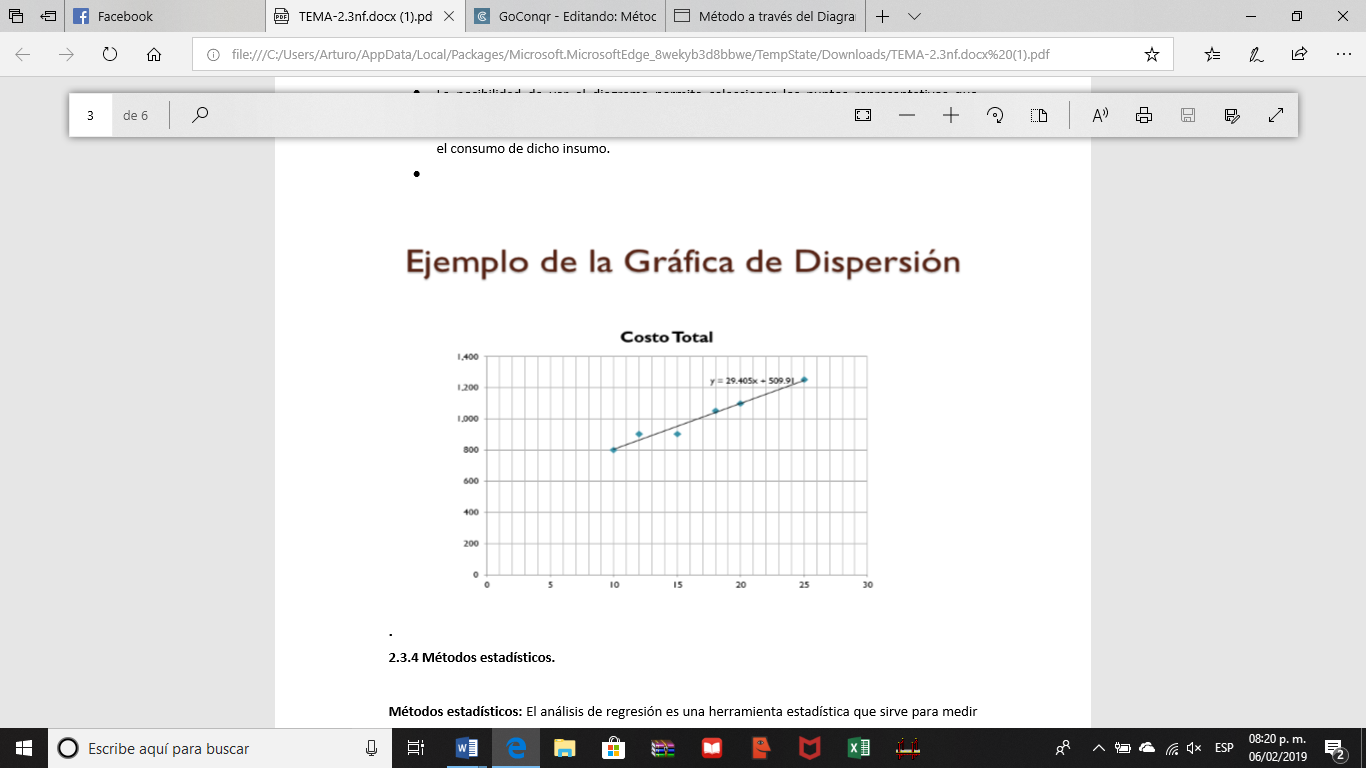

- Método a través del Diagrama de Dispersión.

- Este método permite a la administración seleccionar dos puntos representativos de la función de

costos que se analiza.

- Metodología: ◦ Graficar en el eje x los diferentes niveles de actividad. y en el eje y los diferentes

costos.

- La posibilidad de ver el diagrama permite seleccionar los puntos representativos que representan

correctamente la relación entre el costo y la actividad que da origen o detona el consumo de dicho

insumo.

- Este método permite a la administración seleccionar dos puntos representativos de la función de

costos que se analiza.

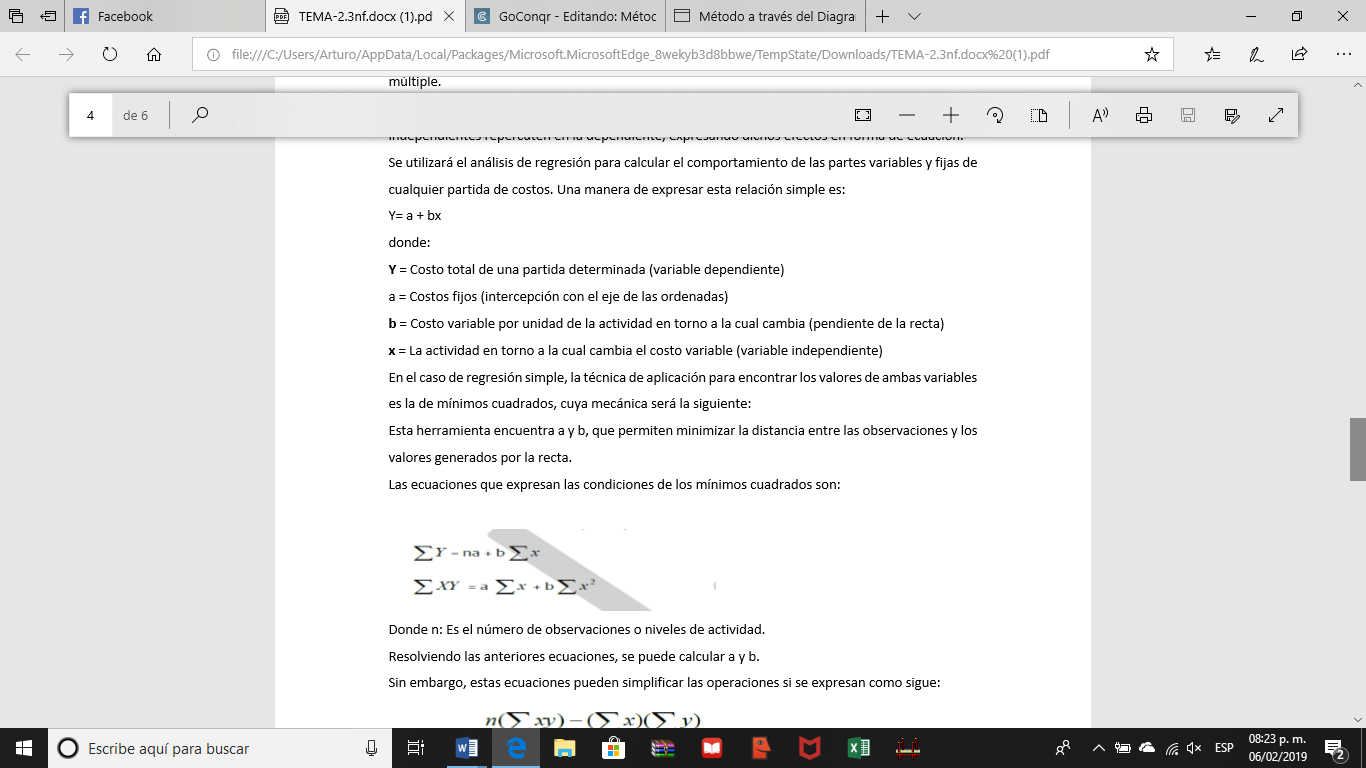

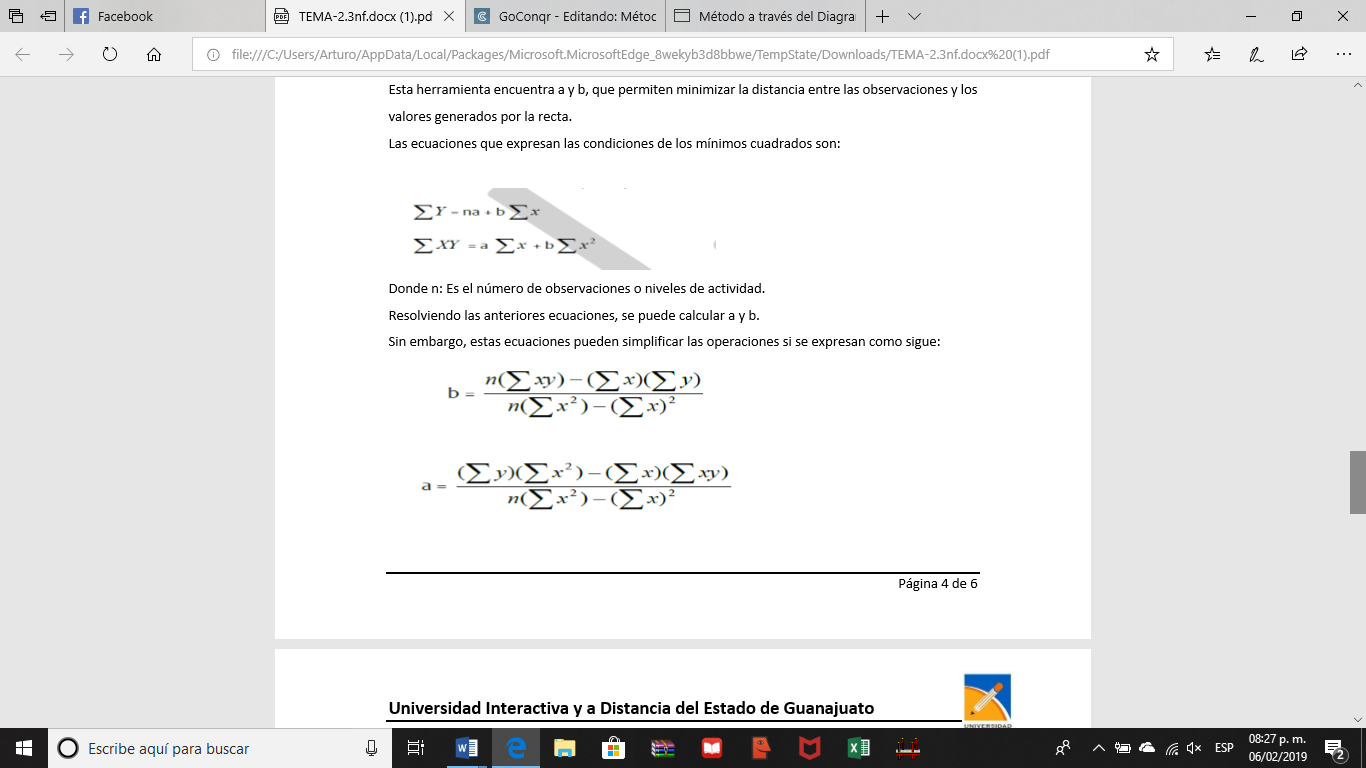

- Métodos estadísticos.

- El análisis de regresión es una herramienta estadística que sirve para medir la relación entre una

variable dependiente y una o más variables independientes.

- La relación entre una variable dependiente y una independiente se llama regresión simple

- La relación es entre una variable dependiente y varias independientes, se denomina regresión

múltiple.

- El análisis de regresión es una herramienta estadística que sirve para medir la relación entre una

variable dependiente y una o más variables independientes.

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

0 comments

Want to create your own Mind Maps for free with GoConqr? Learn more.