17130692

Description

Mind Map by Paola Penagos Guerrero, updated more than 1 year ago

|

|

Created by Paola Penagos Guerrero

almost 7 years ago

|

|

CONTABILIDAD

- CONCEPTOS BÁSICOS

- Objetivo: Suministrar información útil a

los usuarios para apoyar la toma de

decisiones económicas evaluando sus

implicaciones, sean estas ambientales,

sociales, financieras o económicas.

- Importancia: para el

control de los negocios

mercantiles y financieros.

- Noción de la empresa:

Sustitución del mecanismo De los

precios, empresario encargado

de los factores productivos,

trabajo, capital y tierra

- Personas: todo el personal que

labora con la empresa

- Capital: Aportes realizados por

los propietarios que ayudan al

crecimiento patrimonial.

- El trabajo: Actividad realizada por las

personas para lograr el objetivo de la

empresa

- Personas: todo el personal que

labora con la empresa

- Persona Natural: Es aquella que realiza una o

varias actividades mercantiles en forma

permanente y habitual

- Persona Jurídica: Persona ficticia capaz de

ejercer derecho y contraer obligaciones y de ser

representada jurídica y extra jurídicamente.

- Establecimiento de comercio: Bienes organizados

por el empresario para realizar los fines de la

empresa.

- Sociedad Comercial: Acuerdo entre dos o

más personas que hacen aporte para

realizar un proyecto empresarial

conjunto, con el fin de generar utilidades

y repartir entre los socios.

- Tipo de sociedades:

- Sociedad de persona: se dividen en 1 sociedad

colectiva y 2 sociedades en comandita simple.

- Sociedad de Capital: 1 sociedad anónima, 2

sociedades en comandita por acciones y 3 sociedades

por acción simplificada

- Sociedad Mixta: Responsabilidad limitada

- Sociedad no Comercial: Sociedad de hecho

- Sociedad de persona: se dividen en 1 sociedad

colectiva y 2 sociedades en comandita simple.

- Clasificación:

- Según Objetivo: Comerciales, persona Natural, Persona

Jurídica, sociedades comerciales, no comerciales con

persona jurídica, sin persona jurídica.

- Según su Repartición: Ánimo de lucro, Sin Ánimo de

Lucro.

- Según Actividad Económica: Agropecuaria, Minera,

Industrial, Comercial, Servicios.

- Según Procedimiento del Capital: Empresas Privadas,

Oficiales o Publicas, Economía Mixta.

- Según Numero de Propietarios: Individual, Unipersonal,

Sociedad.

- Según Tamaño: Microempresa, Pequeña, Mediana Grande

empresa.

- Según Objetivo: Comerciales, persona Natural, Persona

Jurídica, sociedades comerciales, no comerciales con

persona jurídica, sin persona jurídica.

- Tipo de sociedades:

- ECUACUACIÓN CONTABLE: Activo= Pasivo + Patrimonio,

interpretación de los flujos económicos que representa

la contabilidad.

- CUENTAS REALES: Muestra la

situación financiera de la empresa

las cuales son:

- Activo: Bienes y derechos tangibles e

intangibles, fuentes potenciales de beneficios.

- Pasivo: Obligaciones contraídas por el ente

económico.

- Patrimonio: Obligaciones contraídas con los

socios o accionistas de la empresa.

- Activo: Bienes y derechos tangibles e

intangibles, fuentes potenciales de beneficios.

- CUENTA NOMINAL: Sub escritura de la cuenta del patrimonio, muestra los

resultados financieros de ganancia o pérdida obtenida de las operaciones

de la empresa, (cantidad o perdida) = ingreso-(gasto + costo)

- PUC: Plan Único de Cuentas, forma de

representar los hechos en la empresa.

- Estructura: Clase: El primer digito

Grupo: Los dos primeros dígitos

Cuenta: Los cuatro primeros

dígitos Subcuenta: Los seis

primeros dígitos.

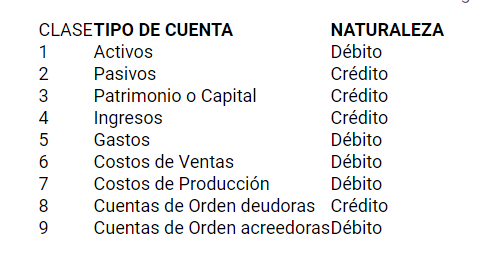

- CLASES: 1 Activo 2 Pasivo 3 Patrimonio

4 Ingresos 5 Gastos 6 Costos de venta 7

Costos de producción o de operación 8

Cuenta de Orden deudora 9 Cuenta de

Orden Acreedora

- Estructura: Clase: El primer digito

Grupo: Los dos primeros dígitos

Cuenta: Los cuatro primeros

dígitos Subcuenta: Los seis

primeros dígitos.

- NATURALEZA DE LAS CUENTAS:

- Naturaleza débito son activo,

gastos y costos es decir

aumentan el débito y

disminuyen por el crédito

- Naturaleza cuentas crédito, patrimonio e

ingresos, aumentan por el crédito y

disminuyen por el débito.

- Partida doble: Permite representar de donde

proviene y a hacia donde se traslada la riqueza.

- Naturaleza débito son activo,

gastos y costos es decir

aumentan el débito y

disminuyen por el crédito

- Objetivo: Suministrar información útil a

los usuarios para apoyar la toma de

decisiones económicas evaluando sus

implicaciones, sean estas ambientales,

sociales, financieras o económicas.

- TRANSACCIONES CONTABLES

- Activo (Cuenta 1) representación financiera de un

recurso obtenido por el ente económico como

resultado de eventos pasados.

- Pasivo (Cuenta 2) Cuenta que representa las obligaciones

contraídas por el ente económico

- Patrimonio (Cuenta 3) Representan el valor residual

de comparar el activo total con el pasivo total.

- CIERRRE CONTABLE: Esta se hace al finalizar el año consiste en dejar

las cuentas en ceros, determina el resultado del ejercicio.

- Activo (Cuenta 1) representación financiera de un

recurso obtenido por el ente económico como

resultado de eventos pasados.

- PAGOS LABORALES

- Contribución salarial que tiene derecho

el trabajador por compensación de

labor cumplida.

- Nomina: Documento administrativo que detalla los

valores que se debe pagar y contabilizar en

contraprestación a labor cumplida.

- Contrato de trabajo: Se debe tener en cuenta la

legislación y las normas estatutarias establecidas en el

país (Código Sustantivo de Trabajo).

- Datos de la nómina: Código del empleado, numero de

cedula, nombres y apellidos del empleado, Salario base,

días laborados, días liquidados

- Devengados: Sueldo Auxilio de transporte, Recargos nocturnos,

horas extras diurnas dominicales y festivas, comisiones y total

devengado.

- Deducibles: salud, pensión, fondo solidario, sindicato,

retención en la fuente, anticipos, otros y total deducibles.

- Devengados: Sueldo Auxilio de transporte, Recargos nocturnos,

horas extras diurnas dominicales y festivas, comisiones y total

devengado.

- Nomina: Documento administrativo que detalla los

valores que se debe pagar y contabilizar en

contraprestación a labor cumplida.

- Contribución salarial que tiene derecho

el trabajador por compensación de

labor cumplida.

- Bibliografia: Rincón, C. A., Lasso, M. G., & Parrado, B. Á. E. (2012). Contabilidad siglo XXI (2a. ed.). Módulo 4 Pagos laborales (p.146-159). Bogotá,

CO: Ecoe Ediciones. Recuperado de http://bibliotecavirtual.unad.edu.co:2077/lib/unadsp/reader.action?docID=10623634&ppg=59 -• Rincón, C.

A., Lasso, M. G., Parrado, B. Á. E. (2012). Contabilidad siglo XXI (2a. ed.). Módulo 1 Conceptos Básicos (p.1-40). Bogotá, CO: Ecoe Ediciones.

Recuperado de http://bibliotecavirtual.unad.edu.co:2077/lib/unadsp/reader.action?docID=10623634&ppg=59 - • Rincón, C. A., Lasso, M. G., &

Parrado, B. Á. E. (2012). Contabilidad siglo XXI (2a. ed.). Módulo 3 Transacciones contables (p.76, 127,134,136). Bogotá, CO: Ecoe Ediciones.

Recuperado de http://bibliotecavirtual.unad.edu.co:2077/lib/unadsp/reader.action?docID=10623634&ppg=59

- Elabotado po: Genny PaolaPenagos Guerrero

- Elabotado po: Genny PaolaPenagos Guerrero

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.