19088436

Description

Mind Map by pamela cruz, updated more than 1 year ago

|

|

Created by pamela cruz

about 5 years ago

|

|

INSTRUMENTOS PARA EL REGISTRO CONTABLE

- PLAN DE CUENTAS

- ¿QUÉ ES EL PLAN DE

CUENTAS?

- La LGCG, en su artículo 4° indica que es el documento

en el que se definirán los dos primeros agregados a

los que deberán alinearse las listas de cuentas que

formularán los entes públicos.

- Herramienta básica para el

registro de las operaciones

- Otorga consistencia a la

presentación de los

resultados del ejercicio

- Facilita su interpretación

- Armonizados la

información contable

- Otorga consistencia a la

presentación de los

resultados del ejercicio

- La LGCG, en su artículo 4° indica que es el documento

en el que se definirán los dos primeros agregados a

los que deberán alinearse las listas de cuentas que

formularán los entes públicos.

- ¿CUÁL ES LA ESTRUCTURA DEL PLAN DE CUENTAS?

- Comprende la enumeración

de cuentas ordenadas

sistemáticamente e

identificadas con nombres

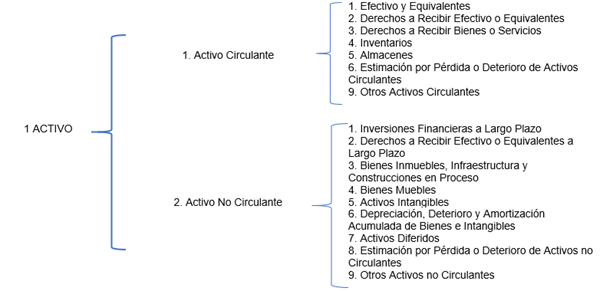

- 1 ACTIVO

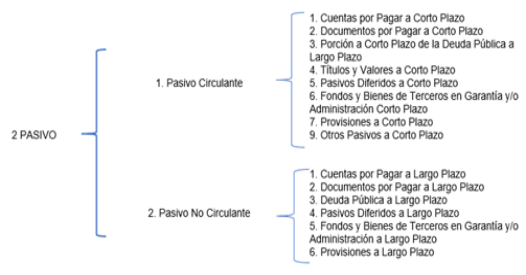

- 2 PASIVO

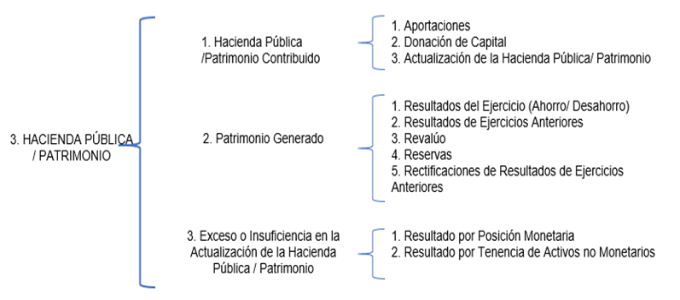

- 3. HACIENDA PÚBLICA /

PATRIMONIO

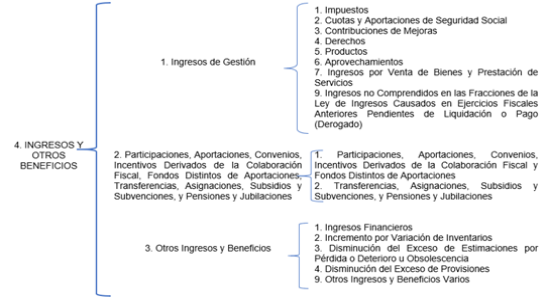

- 4. INGRESOS Y

OTROS BENEFICIOS

- 5. GASTOS Y OTRAS

PÉRDIDAS

- 6. CUENTAS DE

CIERRE CONTABLE

- 7. CUENTAS DE

ORDEN CONTABLES

- 8. CUENTAS DE ORDEN

PRESUPUESTARIAS

- 9. CUENTAS DE CIERRE

PRESUPUESTARIO

- Comprende la enumeración

de cuentas ordenadas

sistemáticamente e

identificadas con nombres

- • ¿CÓMO ES LA BASE DE CODIFICACIÓN

DEL PLAN DE CUENTAS Y EN QUÉ

CONSISTE CADA NIVEL?

- FINALIDAD

- clasificación, flexible,

ordenada y pormenorizada

- clasificación, flexible,

ordenada y pormenorizada

- PRIMER AGREGADO

- Género

- Universo de la

clasificación

- Universo de la

clasificación

- Grupo

- Determina el ámbito del

universo en rubros compatibles

en forma estratificada

- Determina el ámbito del

universo en rubros compatibles

en forma estratificada

- Rubro

- Clasificación particular

de las operaciones

- Clasificación particular

de las operaciones

- Género

- SEGUNDO AGREGADO

- Cuenta

- Registro de las operaciones

a nivel cuenta de mayor

- Registro de las operaciones

a nivel cuenta de mayor

- Subcuenta

- Constituye un mayor

detalle de las cuentas

- Constituye un mayor

detalle de las cuentas

- Cuenta

- FINALIDAD

- EL OBJETIVO ES PROPORCIONAR

ELEMENTOS NECESARIOS PARA:

- Registro de las operaciones

contables y presupuestarias

- Clasificadores por

Rubros de Ingresos

- Tipo de Gasto

- Objeto del Gasto

- Clasificadores por

Rubros de Ingresos

- • Proveer información

útil en tiempo y forma,

- • Medir los resultados

(transparencia y la

rendición de cuentas).

- Registro de las operaciones

contables y presupuestarias

- ¿QUÉ ES EL PLAN DE

CUENTAS?

- • ¿QUÉ FINES TIENE UN INSTRUCTIVO

DE MANEJO DE CUENTAS?

- Se dan a conocer las instrucciones para

el manejo de cada una de las cuentas

que componen el Plan de Cuentas.

- Determina las causas por las cuales se

puede cargar o abonar cada una de las

cuentas identificadas en el catálogo

- Determina si la operación a registrar está

automáticamente relacionada con los

registros del ejercicio del presupuesto o no

- Las cuentas que operarán contra las

mismas en el sistema por partida doble

- Muestra listado de Subcuentas

con su respectiva codificación

- Indica la forma de interpretar los saldos

- Facilita el uso y la interpretación uniforme de las

cuentas que conforman los estados contables.

- Tienen como propósito indicar

la clasificación y naturaleza

- Se dan a conocer las instrucciones para

el manejo de cada una de las cuentas

que componen el Plan de Cuentas.

- • ¿QUÉ OBJETIVO TIENEN

LAS GUÍAS

CONTABILIZADORAS?

- Deben mostrar los momentos de

registro contable de cada uno de los

procesos administrativo/financiero

- Muestra en forma secuencial los

asientos contables que se deben

realizar en sus principales etapas.

- Indica , el documento soporte

de los registros contables.

- Permitirán mantener actualizado

el Manual mediante la

aprobación de las mismas

- Su propósito es orientar el registro de las operaciones

contables a quienes tienen la responsabilidad de su

ejecución, así como para todos aquellos que requieran

conocer los criterios que se utilizan en cada operación.

- Deben mostrar los momentos de

registro contable de cada uno de los

procesos administrativo/financiero

- LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL

- MANUAL DE CONTABILIDAD

GUBERNAMENTAL

- Integrado por

- “Los documentos conceptuales, metodológicos y

operativos que contienen, como mínimo, su

finalidad, el marco jurídico, lineamientos técnicos, el

catálogo de cuentas y la estructura básica de los

principales estados financieros a generarse por el

sistema”.

- “Los documentos conceptuales, metodológicos y

operativos que contienen, como mínimo, su

finalidad, el marco jurídico, lineamientos técnicos, el

catálogo de cuentas y la estructura básica de los

principales estados financieros a generarse por el

sistema”.

- Catálogo de

Cuentas

- Integrado por

- MANUAL DE CONTABILIDAD

GUBERNAMENTAL

- • ¿EN QUÉ CONSISTEN LOS MODELOS DE

ASIENTOS PARA EL REGISTRO CONTABLE?

- • ¿EN QUÉ MOMENTO SE UTILIZAN

LOS MODELOS DE ASIENTOS PARA

EL REGISTRO CONTABLE?

- El registro de las etapas del presupuesto de los entes

públicos se efectuará en las cuentas contables que,

para tal efecto, establezca el Consejo

- Momentos Contables de los Ingresos

- 1. Ingreso Estimado: es el que se aprueba

anualmente en la Ley de Ingresos

- 2. Ingreso Modificado: el momento contable que refleja la asignación

presupuestaria en lo relativo a la Ley de Ingresos que resulte de

incorporar en su caso, las modificaciones al ingreso estimado

- 3. Ingreso Devengado: momento contable que se realiza

cuando existe jurídicamente el derecho de cobro

- 4. Ingreso Recaudado: momento contable que refleja el

cobro en efectivo o cualquier otro medio de pago

- 1. Ingreso Estimado: es el que se aprueba

anualmente en la Ley de Ingresos

- Momentos contables de los Egresos

- 1. Gasto aprobado: momento contable que refleja las

asignaciones presupuestarias anuales según lo establecido

en el Decreto de Presupuesto de Egresos y sus anexos

- 2. Gasto modificado: momento contable que refleja las

asignaciones presupuestarias que resultan de incorporar

las adecuaciones presupuestarias al gasto aprobado

- 3. Gasto comprometido: momento contable del gasto que

refleja la aprobación por autoridad competente de un

acto administrativo, u otro instrumento jurídico que

formaliza una relación jurídica con terceros para la

adquisición de bienes y servicios o ejecución de obras.

- “gastos en personal”

- “deuda pública”

- transferencias, subsidios y/o subvenciones

- “gastos en personal”

- 4. Gasto devengado: el momento contable

que refleja el reconocimiento de una

obligación de pago a favor de terceros

- 5. Gasto ejercido: el momento contable que refleja la emisión de

una cuenta por liquidar certificada o documento equivalente

debidamente aprobado por la autoridad competente

- 6. Gasto pagado: el momento contable que refleja

la cancelación total o parcial de las obligaciones

de pago, que se concreta mediante el desembolso

de efectivo o cualquier otro medio de pago.

- 1. Gasto aprobado: momento contable que refleja las

asignaciones presupuestarias anuales según lo establecido

en el Decreto de Presupuesto de Egresos y sus anexos

- Momentos Contables de las

Operaciones de Financiamiento

- Los momentos de registro de los ingresos

derivados de operaciones de financiamiento

público, se definen de la siguiente manera:

- Ingreso Estimado: las estimaciones por cada concepto

de fuente de financiamiento previstas en el Plan Anual

de Financiamiento y en su documentación de soporte.

- Ingreso Modificado: registro de las

modificaciones al Plan Anual de Financiamiento

autorizadas por la autoridad competente.

- Ingreso Devengado: en el caso de

operaciones de financiamiento se registrará

simultáneamente con el ingreso recaudado.

- Ingreso Devengado: en el caso de operaciones

de financiamiento se registrará

simultáneamente con el ingreso recaudado.

- Ingreso Estimado: las estimaciones por cada concepto

de fuente de financiamiento previstas en el Plan Anual

de Financiamiento y en su documentación de soporte.

- Egresos/Usos: La amortización de la deuda en sus momentos

contables de comprometido, devengado, ejercido y pagado

corresponde registrarla en los siguientes momentos contables:

- Gasto Comprometido: se registra al inicio del ejercicio

presupuestario, por el total de los pagos previstos para el

mismo por concepto de amortización

- Gasto Devengado/Ejercido: en el caso del Servicio de la Deuda, el

devengo del gasto legalmente corresponde realizarlo en el

momento que nace la obligación de pago, lo que ocurre en la

misma fecha que la obligación debe ser pagada.

- Gasto Pagado: momento contable que refleja la cancelación total

o parcial de las obligaciones de pago, que se concreta mediante

el desembolso en efectivo o cualquier otro medio de pago

- Gasto Comprometido: se registra al inicio del ejercicio

presupuestario, por el total de los pagos previstos para el

mismo por concepto de amortización

- Los momentos de registro de los ingresos

derivados de operaciones de financiamiento

público, se definen de la siguiente manera:

- Momentos Contables de los Ingresos

- El registro de las etapas del presupuesto de los entes

públicos se efectuará en las cuentas contables que,

para tal efecto, establezca el Consejo

- Tiene como propósito disponer de una guía orientadora sobre

cómo se debe registrar cada hecho económico-financiero

relevante y habitual de los entes públicos que tiene impacto

sobre el patrimonio de los mismos.

- Las transacciones incluidas en el modelo de

asientos se concentran en los grupos:

- I. Asiento de Apertura

- II. Operaciones relacionadas con el

ejercicio de la Ley de Ingresos

- III. Operaciones relacionadas con el ejercicio

del decreto de Presupuesto de Egresos

- IV. Operaciones de la Ley de Ingresos y del ejercicio

del Presupuesto de Egresos por formalizar

- V. Operaciones no vinculadas con la Ley

de Ingresos y el Presupuesto de Egresos

- VI. Operaciones de Financiamiento

- VII. Cuentas de Orden

- VIII. Operaciones de Cierre del Ejercicio

Patrimoniales y Presupuestarias

- I. Asiento de Apertura

- Las transacciones incluidas en el modelo de

asientos se concentran en los grupos:

- Las transacciones que afectan la Hacienda

Pública deben ser objeto de registro contable

- Asientos por

partida doble

- Utilizando las cuentas que corresponden

según la naturaleza de las operaciones

- Respaldadas por los documentos que las

originan (Documento Fuente del Asiento)

- Respaldadas por los documentos que las

originan (Documento Fuente del Asiento)

- Utilizando las cuentas que corresponden

según la naturaleza de las operaciones

- Asientos por

partida doble

- • ¿EN QUÉ MOMENTO SE UTILIZAN

LOS MODELOS DE ASIENTOS PARA

EL REGISTRO CONTABLE?

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.