2094852

Description

Mind Map by sarpatricia1, updated more than 1 year ago

|

|

Created by sarpatricia1

about 9 years ago

|

|

Diana Sarmiento

- DEFINICIÓN

- Este sistema recolecta los costos para cada orden o lote físicamente identificables en su

paso a través de los centros productivos de la planta. Los costos que intervienen en el

proceso de transformación de una cantidad especifica de productos, equipos,

reparaciones u otros servicios se recopilan sucesivamente por los elementos.

- Este sistema recolecta los costos para cada orden o lote físicamente identificables en su

paso a través de los centros productivos de la planta. Los costos que intervienen en el

proceso de transformación de una cantidad especifica de productos, equipos,

reparaciones u otros servicios se recopilan sucesivamente por los elementos.

- ELEMENTOS

- 1- Materia prima aplicable

- 2- Mano de obra directa

- 3- Cargos indirectos

- 3- Cargos indirectos

- 2- Mano de obra directa

- 1- Materia prima aplicable

- CARACTERISTICAS

- Permite reunir separadamente cada uno de los elementos del costo para cada

orden de producción, ya sea terminada o en proceso de transformación.

- Es posible y resulta practico lotificar y subdividir la producción, de acuerdo con las necesidades de cada empresa.

- Para iniciar la producción, es necesario emitir una orden de fabricación donde se detalla el numero

de productos a elaborarse y se prepara un documento contable distinto para cada tarea.

- La producción se hace generalmente sobre pedidos formulados por los clientes.

- Las industrias muebleras, jugueteras, fabricación de ropa, artículos eléctricos, equipos de oficina, etc... aplican este sistema.

- Existe un control más analítico de los costos.

- Existe un control más analítico de los costos.

- Las industrias muebleras, jugueteras, fabricación de ropa, artículos eléctricos, equipos de oficina, etc... aplican este sistema.

- La producción se hace generalmente sobre pedidos formulados por los clientes.

- Para iniciar la producción, es necesario emitir una orden de fabricación donde se detalla el numero

de productos a elaborarse y se prepara un documento contable distinto para cada tarea.

- Es posible y resulta practico lotificar y subdividir la producción, de acuerdo con las necesidades de cada empresa.

- Permite reunir separadamente cada uno de los elementos del costo para cada

orden de producción, ya sea terminada o en proceso de transformación.

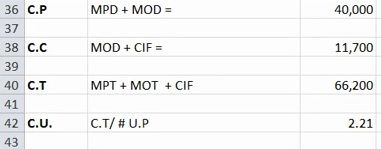

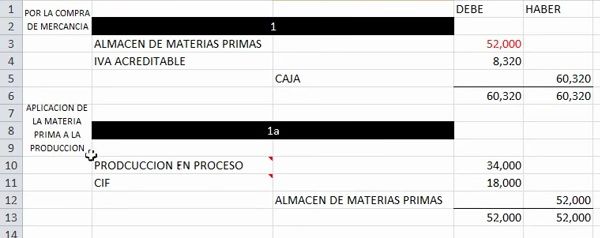

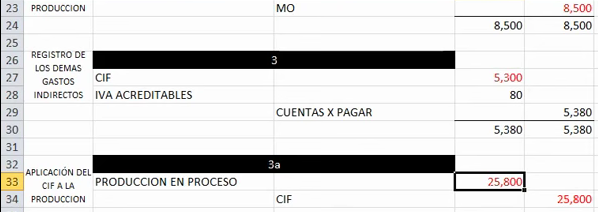

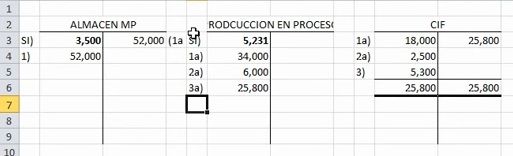

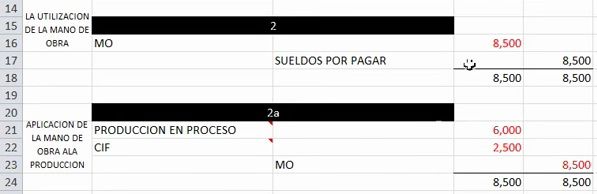

- EJEMPLO

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.