33205136

Description

Mind Map by Mónica Joya Urrego, updated more than 1 year ago

|

|

Created by Mónica Joya Urrego

about 3 years ago

|

|

CONTABILIDAD Y COSTOS

- MÓDULO 1-

CONCEPTOS BÁSICOS

- OBJETIVOS

- 1. Obtener información financiera

2. Establecer pasivos, activos y

patrimonio. 3. Control de ingresos

y egresos. 4. Determinar

utilidades o pérdidas.

- 1. Obtener información financiera

2. Establecer pasivos, activos y

patrimonio. 3. Control de ingresos

y egresos. 4. Determinar

utilidades o pérdidas.

- IMPORTANCIA

- Elemento más

importante de todo

empresa o negocio.

- Permite conocer su realidad

económica y financiera de una

empresa, su evolución, que se

espera de ella y que mejorar.

- Permite conocer su realidad

económica y financiera de una

empresa, su evolución, que se

espera de ella y que mejorar.

- Elemento más

importante de todo

empresa o negocio.

- NOCIÓN DE

EMPRESA

- Las personas: Propietarios,

administradores y demás

personas que laboran en

una empresa.

- El capital: Aportes que hacen

parte de los propietarios de la

empresa. Pueden ser: Dinero

en efectivo, mercancías,

maquinaria, entre otra bienes.

- El trabajo: Actividad que

realizan las personas para lograr

el objetivo de la empresa.

- Las personas: Propietarios,

administradores y demás

personas que laboran en

una empresa.

- PERSONAS

NATULARES

- Persona que realiza una o

varias actividades

mercantiles de forma

permanente y habitual.

- Persona que realiza una o

varias actividades

mercantiles de forma

permanente y habitual.

- PERSONA

JURÍDICA

- Persona ficticia, capaz

de ejercer derechos y

contraer obligaciones.

Recibe el nombre de

sociedad económica.

- Persona ficticia, capaz

de ejercer derechos y

contraer obligaciones.

Recibe el nombre de

sociedad económica.

- ESTABLECIMIENTO

DE COMERCIO

- Domicilio principal de

la sociedad, sucursales

y agencias. Conjunto

de bienes organizados

por el empresario.

- Domicilio principal de

la sociedad, sucursales

y agencias. Conjunto

de bienes organizados

por el empresario.

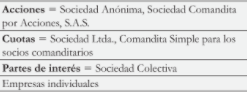

- TIPOS DE SOCIEDADES

- 1- Sociedad de

Personas

- La administración,

responsabilidad y control, están

directamente ligadas a sus

propietarios. Generalmente

estas sociedades se forman

entre familiares.

- Se consideran sociedades:

- Sociedad

colectiva

- Sociedad

comandita simple

- Sociedad de

responsabilidad

limitada

- Sociedad

colectiva

- Se consideran sociedades:

- a. Constitución

- Las sociedades de personas se

deben constituir por escritura

pública, copia de la escritura de

constitución se debe registrar

en la Cámara de Comercio.

- Las sociedades de personas se

deben constituir por escritura

pública, copia de la escritura de

constitución se debe registrar

en la Cámara de Comercio.

- b. Razón

social

- Según artículos 303, 324 y

375 del Código de Comercio:

- Razón social de la S. Colectiva, se

forma con el nombre completo o

solo con el apellido de los socios.

- La razón social de la S.

Comandita Simple, similar a

la colectiva. Seguida de la

abreviación S en C no puede

incluir su nombre, porque

responderá como colectivo.

- La razón social de S.

Limitada va en nombre

de los social y seguido la

palabra Ltda

- Razón social de la S. Colectiva, se

forma con el nombre completo o

solo con el apellido de los socios.

- Según artículos 303, 324 y

375 del Código de Comercio:

- c. Número

de socios

- Colectiva: 2

o más socios

- Comandita Simple: 1 o

más socios colectivos y 1 o

más socios comanditarios.

- Limitada: mín 2

y máx 25 socios.

- Colectiva: 2

o más socios

- j. Contabilización

- La diferencia de

contabilidad se presenta

en las cuentas de la

sección del patrimonio.

- La diferencia de

contabilidad se presenta

en las cuentas de la

sección del patrimonio.

- k. Retiro

de socios

- Retiro de 2 o más socios

se sigue lo acordado en

los estatutos.

- Retiro de 2 o más socios

se sigue lo acordado en

los estatutos.

- La administración,

responsabilidad y control, están

directamente ligadas a sus

propietarios. Generalmente

estas sociedades se forman

entre familiares.

- 2. Sociedades

de capital

- a. Sociedades

anónimas

- Sociedad de capital.

Entidad jurídica,

diferente de sus

propietarios o

accionistas.

- Sociedad de capital.

Entidad jurídica,

diferente de sus

propietarios o

accionistas.

- b. Constitución

- No puede iniciar ni funcionar

con menos de 5 accionistas, no

tiene un máximo de socios,

debe suscribirse no menos del

50% del capital autorizado.

- No puede iniciar ni funcionar

con menos de 5 accionistas, no

tiene un máximo de socios,

debe suscribirse no menos del

50% del capital autorizado.

- c. Nombre

- Denominación social.

Alusión directa o indirecta

al objeto social al cual se

dedica. "S.A".

- Denominación social.

Alusión directa o indirecta

al objeto social al cual se

dedica. "S.A".

- d. Formación

de capital

- Esta formado

por acciones de

igual valor.

- Esta formado

por acciones de

igual valor.

- h. Contabilidad

- Se organiza de

acuerdo a las normas

del cód de comercio.

- Se organiza de

acuerdo a las normas

del cód de comercio.

- a. Sociedades

anónimas

- 3. Sociedad en

comandita por acciones

- Se constituye por 1 o más

socios con responsabilidad

limitada. Las acciones serán

nominativas tanto no se

cancelen íntegramente.

- Se constituye por 1 o más

socios con responsabilidad

limitada. Las acciones serán

nominativas tanto no se

cancelen íntegramente.

- 1- Sociedad de

Personas

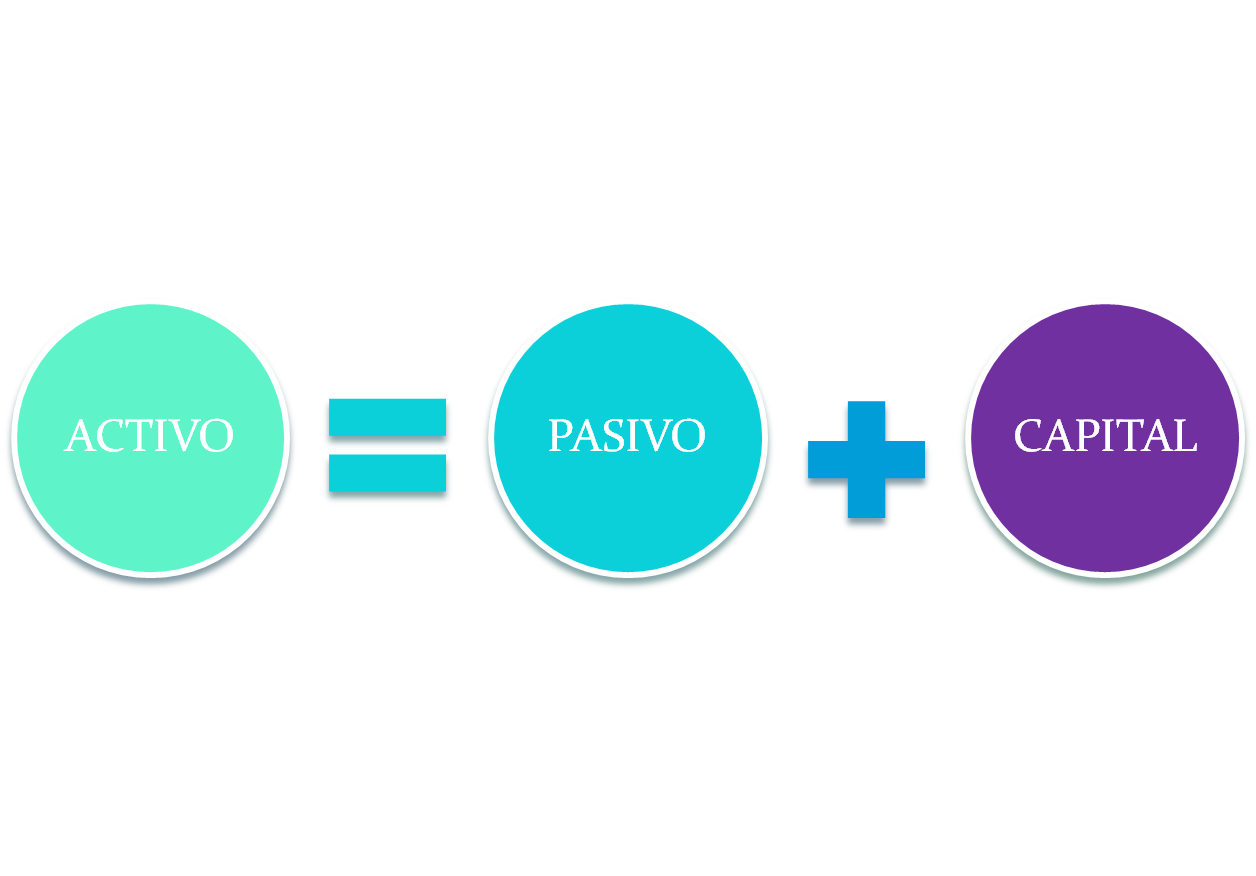

- ECUACIÓN CONTABLE

FINANCIERA

- Activo = Pasivo + Patrimonio

- Activo = Pasivo + Patrimonio

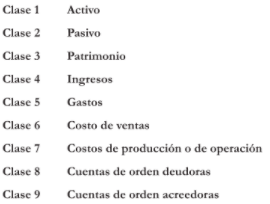

- CUENTAS

REALES

- O de balance muestran la situación

financiera de la empresa. Son

activo, pasivo y patrimonio.

- ACTIVOS (clase 1)

- Conjunto de cuentas que

representan bienes y derechos

tangibles e intangibles.

- Disponible,

inversiones,

deudores,

inventarios,

etc.

- Disponible,

inversiones,

deudores,

inventarios,

etc.

- Conjunto de cuentas que

representan bienes y derechos

tangibles e intangibles.

- PASIVOS (clase 2)

- Conjunto de cuentas

que representan las

obligaciones por el ente

económico.

- Obligaciones

financieras,

proveedores,

cuentas por pagar,

etc.

- Obligaciones

financieras,

proveedores,

cuentas por pagar,

etc.

- Conjunto de cuentas

que representan las

obligaciones por el ente

económico.

- PATRIMONIO(clase 3)

- Obligaciones contraídas con

los socios de la empresa.

- Capital social,

reservas,

revalorización del

patrimonio, etc.

- Capital social,

reservas,

revalorización del

patrimonio, etc.

- Obligaciones contraídas con

los socios de la empresa.

- ACTIVOS (clase 1)

- O de balance muestran la situación

financiera de la empresa. Son

activo, pasivo y patrimonio.

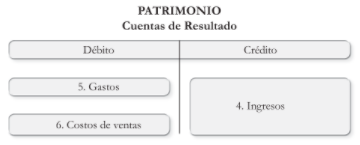

- CUENTAS

NOMINALES

- Subestructuras de la cuenta

del patrimonio. Muestra los

resultados financieros de

ganancias o pérdidas

obtenidos por la empresa.

- INGRESOS(clase 4)

- Cuentas que representan

los beneficios operativos

- Cuentas que representan

los beneficios operativos

- GASTOS(clase 5)

- Cuentas que representan los

cargos operativos que incurre en

el ente económico.

- Cuentas que representan los

cargos operativos que incurre en

el ente económico.

- COSTOS(clase 6)

- Cuentas que representan la

acumulación de los costos

directos e indirectos.

- Cuentas que representan la

acumulación de los costos

directos e indirectos.

- INGRESOS(clase 4)

- Subestructuras de la cuenta

del patrimonio. Muestra los

resultados financieros de

ganancias o pérdidas

obtenidos por la empresa.

- PLAN ÚNICO DE

CUENTAS(PUC)

- Representa los hechos

económicos en las empresas.

- Unifica el sistema

contable de los

principales sectores de la

economía colombiana.

- Unifica el sistema

contable de los

principales sectores de la

economía colombiana.

- Representa los hechos

económicos en las empresas.

- NATURALEZA DE

LAS CUENTAS

- Cuentas de naturaleza débito

son: Activos y costos, es decir

aumentan por el débito y

disminuyen por el crédito.

- Cuentas de naturaleza crédito son

pasivo, patrimonio e ingresos, es

decir aumentan por el crédito y

disminuyen por el débito.

- PARTIDA

DOBLE

- Cuentas de naturaleza débito

son: Activos y costos, es decir

aumentan por el débito y

disminuyen por el crédito.

- OBJETIVOS

- MÓDULO 3- TRANSACCIONES

CONTABLES

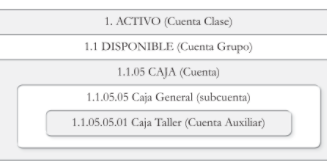

- (CUENTA 1)

ACTIVOS

- Representación financiera

de un recurso obtenido

por el ente económico.

- Disponible

(cuenta 1)

- Comprende las

cuentas que registran

los recursos de

liquidez inmediata.

- 1105 Caja

1110 Bancos

1115 Remesas

de tránsito

1120 Cuentas

de ahorro

1124 Fondos

- 1105 Caja

1110 Bancos

1115 Remesas

de tránsito

1120 Cuentas

de ahorro

1124 Fondos

- Comprende las

cuentas que registran

los recursos de

liquidez inmediata.

- Representación financiera

de un recurso obtenido

por el ente económico.

- (CUENTA 2)

PASIVOS

- Agrupa el conjunto de las

cuentas que representan las

obligaciones contraídas por

el ente económico.

- Comprende siguientes

grupos: Obligaciones

financieras, proveedores,

cuentas por pagar, etc.

- (Cuentas 21)

Obligaciones financieras

- Corresponden a las

cantidades de efectivo

recibidas a título de

mutuo.

- 2105 Obligaciones con

bancos nacionales

- Corresponden a las

cantidades de efectivo

recibidas a título de

mutuo.

- Comprende siguientes

grupos: Obligaciones

financieras, proveedores,

cuentas por pagar, etc.

- Agrupa el conjunto de las

cuentas que representan las

obligaciones contraídas por

el ente económico.

- (CUENTA 3)

PATRIMONIO

- Agrupa conjunto de las

cuentas que representan el

valor residual de comparar el

activo total con el pasivo total.

- 31 Capital Social

310505 Capital

Autorizado 3115

Aportes sociales

311505 Cuotas o

partes de

Interés Social

3130 Capital de

personas

naturales

- 31 Capital Social

310505 Capital

Autorizado 3115

Aportes sociales

311505 Cuotas o

partes de

Interés Social

3130 Capital de

personas

naturales

- Agrupa conjunto de las

cuentas que representan el

valor residual de comparar el

activo total con el pasivo total.

- CIERRE

CONTABLE

- Constituye un paso más

dentro del ciclo contable, por

lo regular se da al finalizar el

año o período contable.

Tiene como finalidad:

- 1. Cerrar las cuentas nominales,

lo que significa dejar con saldo

cero las cuentas de ingresos,

gastos y costos.

- 2. Determinar el resultado

del ejercicio, o sea, enfrentar

los ingresos con los gastos y

costos.

- Si: Ingresos > Gastos + Costos = Utilidad

- Si: Ingresos < Gastos + Costos = Pérdida

- Si: Ingresos < Gastos + Costos = Pérdida

- Si: Ingresos > Gastos + Costos = Utilidad

- 1. Cerrar las cuentas nominales,

lo que significa dejar con saldo

cero las cuentas de ingresos,

gastos y costos.

- Constituye un paso más

dentro del ciclo contable, por

lo regular se da al finalizar el

año o período contable.

Tiene como finalidad:

- FLUJO DE SISTEMA DE

INFORMACIÓN CONTABLE

- Soportadas en:

- Transacciones,

económicas,

Producción,

Contables,

Tributarias,

Documentos,

Fuentes,

Soporte,

Anexos.

- Transacciones,

económicas,

Producción,

Contables,

Tributarias,

Documentos,

Fuentes,

Soporte,

Anexos.

- En toda contabilización los

débitos deben ser iguales a

los créditos.

- INVERSIÓN=FINANCIACIÓN

- Débitos

Activos

Gastos

Costos

- Créditos

Pasivos

Patrimonio

Ingresos

- Débitos

Activos

Gastos

Costos

- INVERSIÓN=FINANCIACIÓN

- Soportadas en:

- (CUENTA 1)

ACTIVOS

- MÓDULO 4- PAGOS

LABORALES

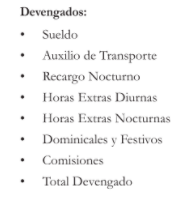

- NÓMINA

- Documento administrativo,

que detalla los valores que se

deben pagar y contabilizar en

contraprestación a la labor

cumplida

- Para realizar una nómina

se necesita conocer su

estructura y el marco legal

que la soporta.

- Marco legal que se debe

tener en cuenta para

desarrollar la nómina es:

- Marco legal que se debe

tener en cuenta para

desarrollar la nómina es:

- Para realizar una nómina

se necesita conocer su

estructura y el marco legal

que la soporta.

- Documento administrativo,

que detalla los valores que se

deben pagar y contabilizar en

contraprestación a la labor

cumplida

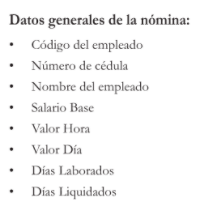

- DATOS

GENERALES

- Salario base

- No debe ser menor al

SMLMV - 40 horas.

- No debe ser menor al

SMLMV - 40 horas.

- Valor

día:

- Salario base

dividido en 30

días

- Salario base

dividido en 30

días

- Valor

hora:

- Valor día dividido en

el número de horas

diarias pactadas.

- Valor día dividido en

el número de horas

diarias pactadas.

- Salario base

- DATOS

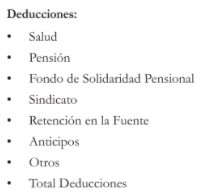

DEDUCCIONES

- Salud

- La salud es del 25% el cual

es cancelada por el praton y

el trabajador, Patron

cancela 8,5% y el trabajador

4%.

- La salud es del 25% el cual

es cancelada por el praton y

el trabajador, Patron

cancela 8,5% y el trabajador

4%.

- PENSIÓN

- Deducción

es del 15,5%.

- Deducción

es del 15,5%.

- Salud

- NÓMINA

- * Rincón, C. A., Lasso, M. G., & Parrado, B. Á. E. (2012). Contabilidad siglo XXI (2a.

ed.). Módulo 1 Conceptos Básicos (p.1-40). Bogotá, CO: Ecoe Ediciones. Recuperado

de https://elibro-net.bibliotecavirtual.unad.edu.co/es/ereader/unad/69227?page=21 *

Rincón, C. A., Lasso, M. G., & Parrado, B. Á. E. (2012). Contabilidad siglo XXI (2a.

ed.). Módulo 3 Transacciones contables (p.76, 127,134,136). Bogotá, CO: Ecoe

Ediciones. Recuperado de

https://elibro-net.bibliotecavirtual.unad.edu.co/es/ereader/unad/69227?page=95 *

Rincón, C. A., Lasso, M. G., & Parrado, B. Á. E. (2012). Contabilidad siglo XXI (2a.

ed.). Módulo 4 Pagos laborales (p.146-159). Bogotá, CO: Ecoe Ediciones. Recuperado

de https://elibro-net.bibliotecavirtual.unad.edu.co/es/ereader/unad/69227?page=165

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.