35234159

Description

Mind Map by valentina Gonzalez, updated more than 1 year ago

|

|

Created by valentina Gonzalez

about 4 years ago

|

|

Costos

- La contabilidad de costos es un sistema de información que clasifica, acumula, controla y asigna los

costos. Por costo se entiende la suma de erogaciones en que incurre una persona individual o

jurídica para la adquisición de un bien o de un servicio, con la intención de que genere ingresos en el

futuro.

- 1. Función en la que incurren

- 1.1 Costos de producción

- son los que se generan en el proceso de transformar la materia prima en productos terminados.

- Costos de materia prima

- Costos de mano de obra

- Gastos indirectos de fabricación

- Costos de materia prima

- son los que se generan en el proceso de transformar la materia prima en productos terminados.

- 1.2 Costos de distribución o venta

- se incurren en el área que se encarga de llevar el producto desde la empresa hasta el último

consumidor

- se incurren en el área que se encarga de llevar el producto desde la empresa hasta el último

consumidor

- 1.3 Costos administrativos

- se originan en el área administrativa,

- se originan en el área administrativa,

- 1.4 Costo de financiamiento

- se originan por el uso de recursos ajenos, que permiten financiar el crecimiento y desarrollo de

las empresas.

- se originan por el uso de recursos ajenos, que permiten financiar el crecimiento y desarrollo de

las empresas.

- 1.1 Costos de producción

- 2 .Identificación con un actividad , departamento o producto

- 2.1 Costo Directos

- se identifican plenamente con una actividad, departamento o producto. En este concepto se

cuenta los sueldos

- se identifican plenamente con una actividad, departamento o producto. En este concepto se

cuenta los sueldos

- 2.2 Costos Indirectos

- no se puede identificar con una actividad determinada.

- no se puede identificar con una actividad determinada.

- 2.1 Costo Directos

- 3. Tiempo en que fueron calculados

- 3.1 Costos Históricos

- se producen en determinado período;

- se producen en determinado período;

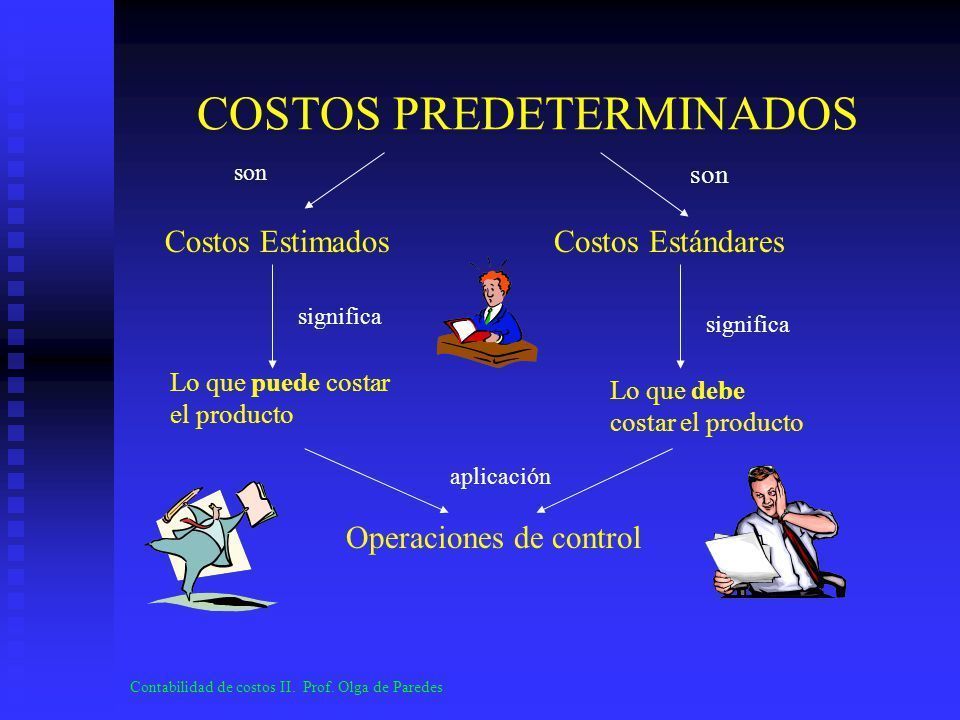

- 3.2 Costos predeterminados

- se estiman con base estadística y se utilizan para elaborar presupuestos.

- se estiman con base estadística y se utilizan para elaborar presupuestos.

- 3.1 Costos Históricos

- 4. Tiempo en que se cargan o se enfrentan los ingresos

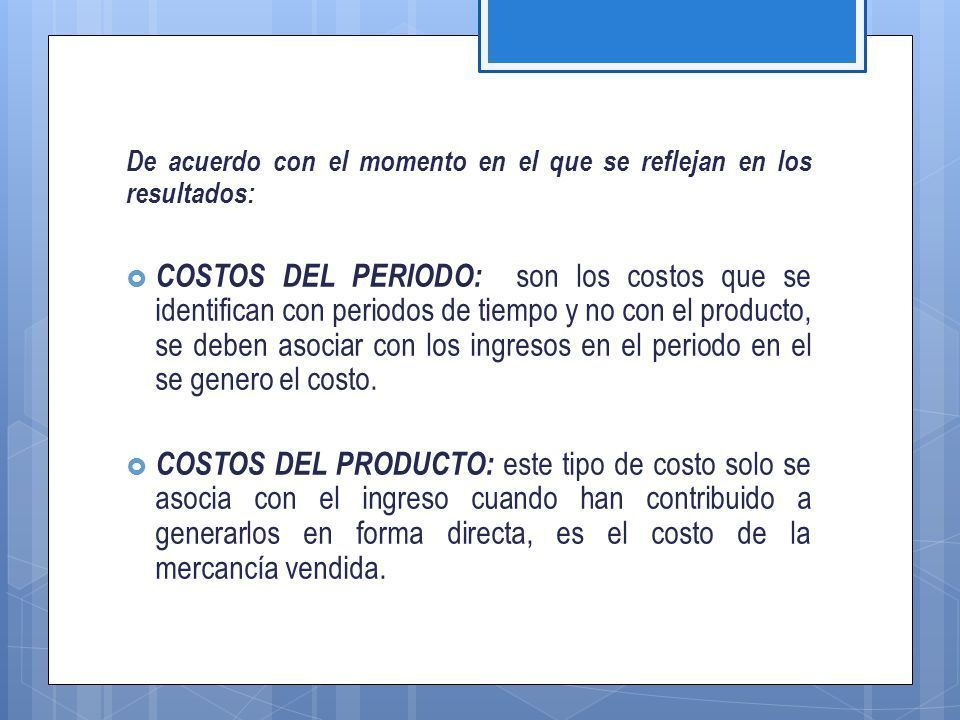

- 4.2 Costos por período

- se identifican con los intervalos de tiempo y no con los productos o servicios;

- se identifican con los intervalos de tiempo y no con los productos o servicios;

- 4.1 Costos del producto

- se llevan contra los ingresos únicamente cuando han contribuido a generarlos en forma directa;

es decir, son los costos de los productos que se han vendido,

- se llevan contra los ingresos únicamente cuando han contribuido a generarlos en forma directa;

es decir, son los costos de los productos que se han vendido,

- 4.2 Costos por período

- 5. Comportamiento

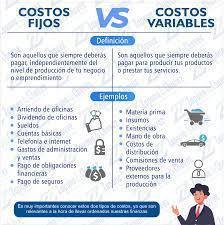

- 5.1 Costos variables

- cambian o fluctúan en relación directa con una actividad o volumen dado. Dicha actividad puede

ser referida a producción o ventas: la materia prima cambia de acuerdo con la función de

producción y las comisiones, de acuerdo con las ventas.

- cambian o fluctúan en relación directa con una actividad o volumen dado. Dicha actividad puede

ser referida a producción o ventas: la materia prima cambia de acuerdo con la función de

producción y las comisiones, de acuerdo con las ventas.

- 5.2 Costos fijos

- permanecen constantes durante un rango relevante de tiempo o actividad, sin importar si cambia el

volumen,

- permanecen constantes durante un rango relevante de tiempo o actividad, sin importar si cambia el

volumen,

- 5.3Costos semivariables

- también conocidos como “semifijos” o mixtos, estos costos tienen como característica que están

integrados por una parte fija y una variable.

- también conocidos como “semifijos” o mixtos, estos costos tienen como característica que están

integrados por una parte fija y una variable.

- 5.1 Costos variables

- 6.Importacia para la toma de decisiones

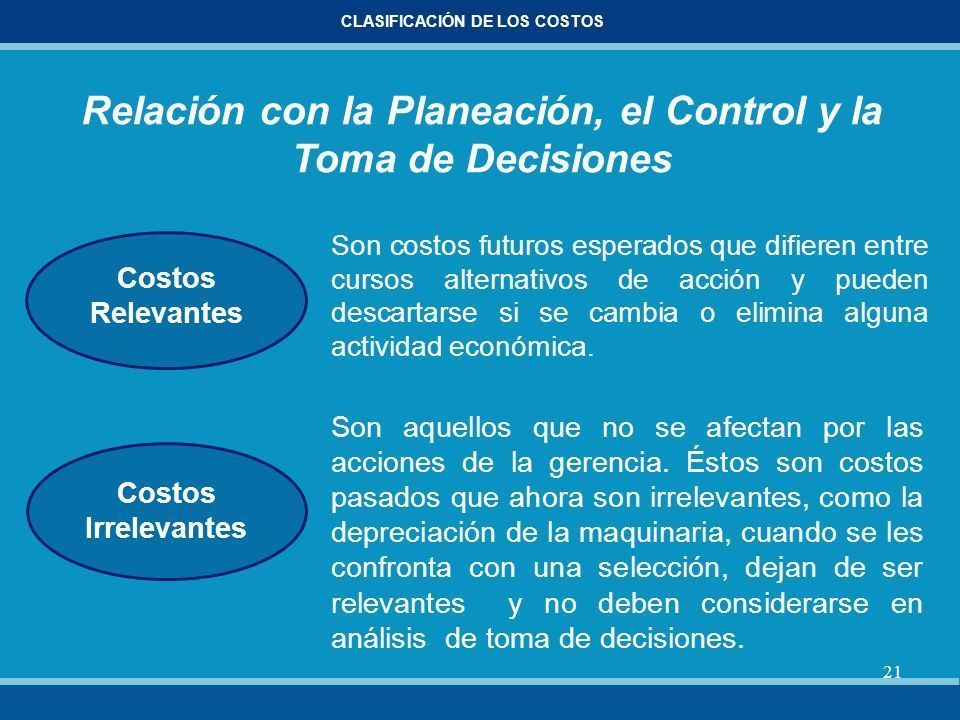

- 6.1 Costos Relevantes

- se modifican o cambian de acuerdo con la opción que se adopte, también se les conoce como costos

diferenciales

- se modifican o cambian de acuerdo con la opción que se adopte, también se les conoce como costos

diferenciales

- 6.2 Costos Irrelevantes

- permanecen inmutables, sin importar el curso de acción elegido.

- permanecen inmutables, sin importar el curso de acción elegido.

- 6.1 Costos Relevantes

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.