36587590

Description

Mind Map by Lizbeth Folleco, updated more than 1 year ago

More

Normas Internacionales de Auditoría

- PLANIFICACIÓN

PRELIMINAR

- NIA 230: Documentación de la auditoría

- Preparar la documentación que presente la

información que evidencie y sustente el trabajo y el

dictamen del auditor.

- Objetivos

- El objetivo del auditor es preparar documentación que

proporcione:

- Un registro suficiente y adecuado

de las bases para el informe de

auditoría

- Evidencia de que la auditoría se planificó y ejecutó de

conformidad con las NIA y los requerimientos legales y

reglamentarios aplicables.

- Un registro suficiente y adecuado

de las bases para el informe de

auditoría

- El objetivo del auditor es preparar documentación que

proporcione:

- Requerimientos

- • Preparación oportuna • Documentación de los procedimientos • Compilación del archivo final de auditoria

- Archivo

administrativo

- Archivo

permanente

- Archivo

corriente

- Archivo

administrativo

- • Preparación oportuna • Documentación de los procedimientos • Compilación del archivo final de auditoria

- Objetivos

- Preparar la documentación que presente la

información que evidencie y sustente el trabajo y el

dictamen del auditor.

- NIA 200: Objetivos generales del auditor y

conducción de una auditoria

- Expresar su opinión sobre la situación de los

estados financieros; Identificar y evaluar de

representación errónea y Obtener suficiente

información para la auditoria.

- Objetivos globales del auditor

- En la realización de la auditoria, los objetivos globales

son:

- Seguridad razonable

- La obtención de una seguridad razonable de que los estados

financieros en su conjunto, están libres de incorrección material,

debido a fraude o error, que permita al auditor expresar una

opinión sobre si los estados financieros están preparados, en

todos los aspectos materiales, de conformidad con un marco de

información financiera aplicable.

- La obtención de una seguridad razonable de que los estados

financieros en su conjunto, están libres de incorrección material,

debido a fraude o error, que permita al auditor expresar una

opinión sobre si los estados financieros están preparados, en

todos los aspectos materiales, de conformidad con un marco de

información financiera aplicable.

- Emisión de un informe

- La emisión de un informe sobre los estados financieros, y el

cumplimiento de los requerimientos de comunicación contenidos

en las NIA, a la luz de los hallazgos del auditor.

- La emisión de un informe sobre los estados financieros, y el

cumplimiento de los requerimientos de comunicación contenidos

en las NIA, a la luz de los hallazgos del auditor.

- Seguridad razonable

- En la realización de la auditoria, los objetivos globales

son:

- Requerimientos

- Para cumplir con los objetivos globales, los

requerimientos son:

- Ética

- Cumplir los requerimientos de

ética, incluidos los relativos a la

independencia.

- Cumplir los requerimientos de

ética, incluidos los relativos a la

independencia.

- Escepticismo profesional

- Planificar y ejecutar la auditoría con escepticismo

profesional, reconociendo que pueden darse circunstancias

que supongan que los EFs contengan incorrecciones

materiales.

- Planificar y ejecutar la auditoría con escepticismo

profesional, reconociendo que pueden darse circunstancias

que supongan que los EFs contengan incorrecciones

materiales.

- Juicio profesional

- Aplicar su juicio profesional en la

Planeación y ejecución de la

auditoría

- Aplicar su juicio profesional en la

Planeación y ejecución de la

auditoría

- Evidencia de

auditoría

- Obtener evidencia de auditoría

suficiente y adecuada para reducir el

riesgo de auditoría a un nivel

aceptablemente bajo.

- Obtener evidencia de auditoría

suficiente y adecuada para reducir el

riesgo de auditoría a un nivel

aceptablemente bajo.

- Uso de NIAs

- Conocer su texto completo, usarlas

íntegramente y declarar en su informe su

cumplimiento.

- Conocer su texto completo, usarlas

íntegramente y declarar en su informe su

cumplimiento.

- Ética

- Para cumplir con los objetivos globales, los

requerimientos son:

- Marco de información financiera aplicable

- El adoptado por la dirección y, cuando proceda, por los responsables del gobierno de la entidad, para preparar

los estados financieros, y que resulta aceptable considerando la naturaleza de la entidad y el objetivo de los

estados financieros, o que se requiere por las disposiciones legales o reglamentarias.

- El adoptado por la dirección y, cuando proceda, por los responsables del gobierno de la entidad, para preparar

los estados financieros, y que resulta aceptable considerando la naturaleza de la entidad y el objetivo de los

estados financieros, o que se requiere por las disposiciones legales o reglamentarias.

- Expresar su opinión sobre la situación de los

estados financieros; Identificar y evaluar de

representación errónea y Obtener suficiente

información para la auditoria.

- NIA 210: Acuerdos de los términos

del trabajo de auditoria

- Términos de trabajo y las

responsabilidades del auditor con la

administración de la entidad.

- Condiciones previas de una auditoría

- Marco de preparación de

EFs aceptable

- Con criterios suficientes para evaluar y medir la información financiera,

incluyendo presentación y revelación. • Cumplimientos de criterios de

aceptabilidad • Prescritos por disposiciones legales o reglamentarias.

- Con criterios suficientes para evaluar y medir la información financiera,

incluyendo presentación y revelación. • Cumplimientos de criterios de

aceptabilidad • Prescritos por disposiciones legales o reglamentarias.

- Confirmar las

responsabilidades de la

administración

- Sobre la preparación de los estados financieros

• Sobre el control interno que considere

necesario • La necesidad de proporcionar al

auditor acceso a la información.

- Sobre la preparación de los estados financieros

• Sobre el control interno que considere

necesario • La necesidad de proporcionar al

auditor acceso a la información.

- Limitaciones en la

auditoría

- • Si se imponen limitaciones, el auditor debe

considerar denegar la opinión. • Considerar

aspectos legales.

- • Si se imponen limitaciones, el auditor debe

considerar denegar la opinión. • Considerar

aspectos legales.

- Otros factores

- Uso de un marco de información financiera inaceptable • Si no se ha

alcanzado el acuerdo del trabajo

- Uso de un marco de información financiera inaceptable • Si no se ha

alcanzado el acuerdo del trabajo

- Marco de preparación de

EFs aceptable

- Términos de trabajo y las

responsabilidades del auditor con la

administración de la entidad.

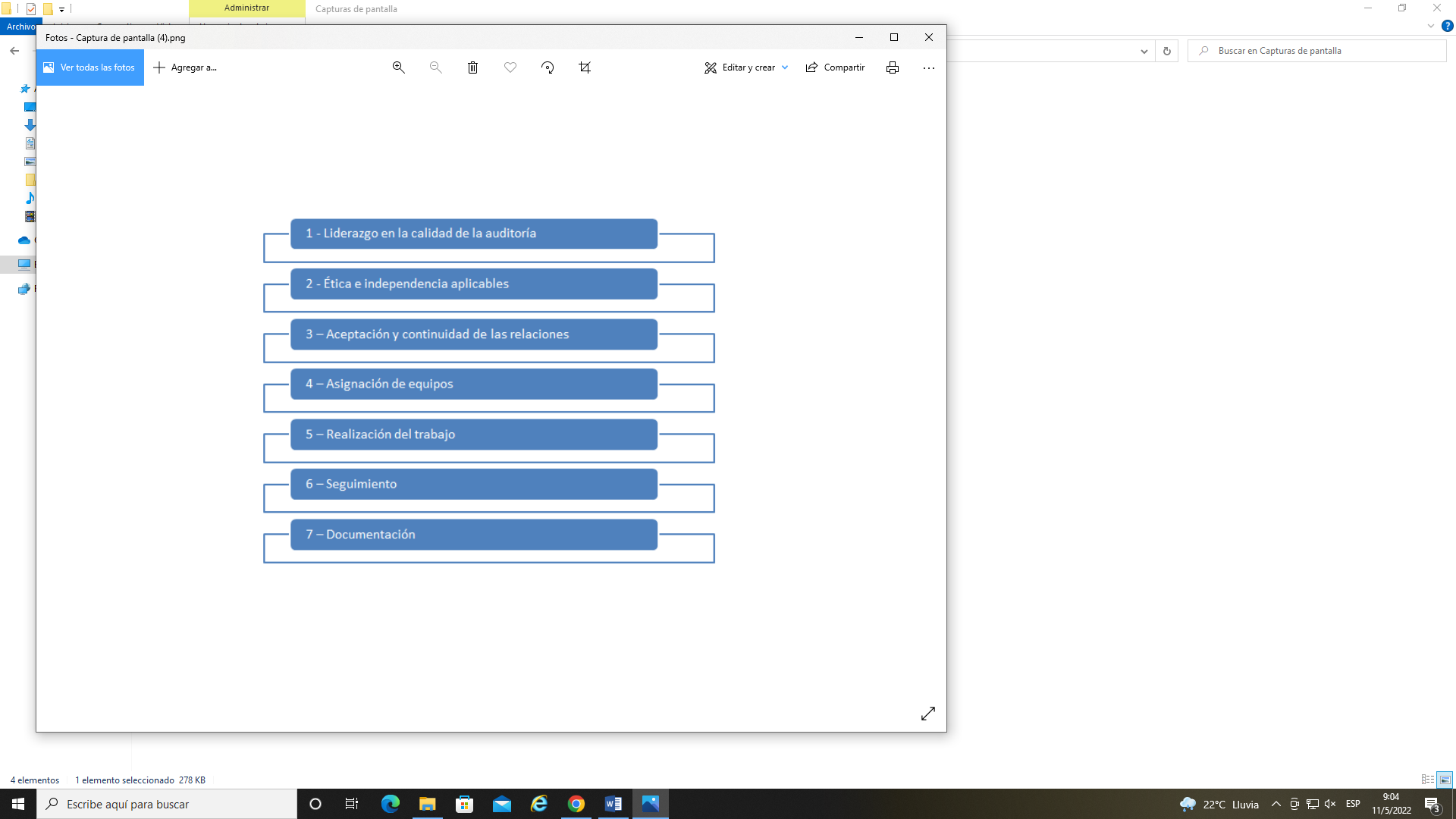

- NIA 220: Control de calidad.

- La responsabilidad que tiene el auditor en relación con los

procedimientos del control de calidad de una auditoría

- Objetivo del auditor

- Implementar procedimientos de control de calidad relativos al encargo que le proporcionen una seguridad

razonable de que:

- La auditoría cumple las normas profesionales y los requerimientos legales y

reglamentarios aplicables

- El Informe emitido por el auditor es

adecuado en función de las

circunstancias

- La auditoría cumple las normas profesionales y los requerimientos legales y

reglamentarios aplicables

- Implementar procedimientos de control de calidad relativos al encargo que le proporcionen una seguridad

razonable de que:

- Requerimientos

- Incluye los sistemas, las

políticas y los procedimientos

relativos al trabajo, e incluyen:

- Incluye los sistemas, las

políticas y los procedimientos

relativos al trabajo, e incluyen:

- Objetivo del auditor

- La responsabilidad que tiene el auditor en relación con los

procedimientos del control de calidad de una auditoría

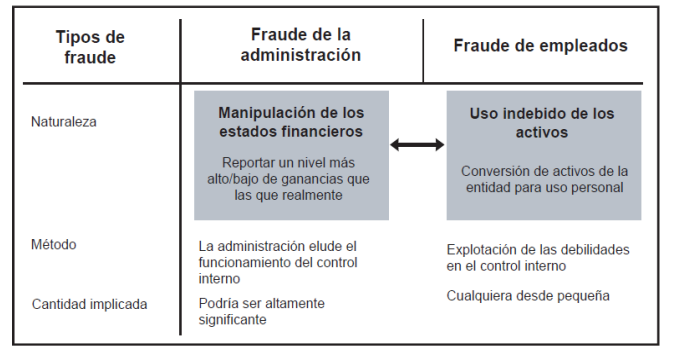

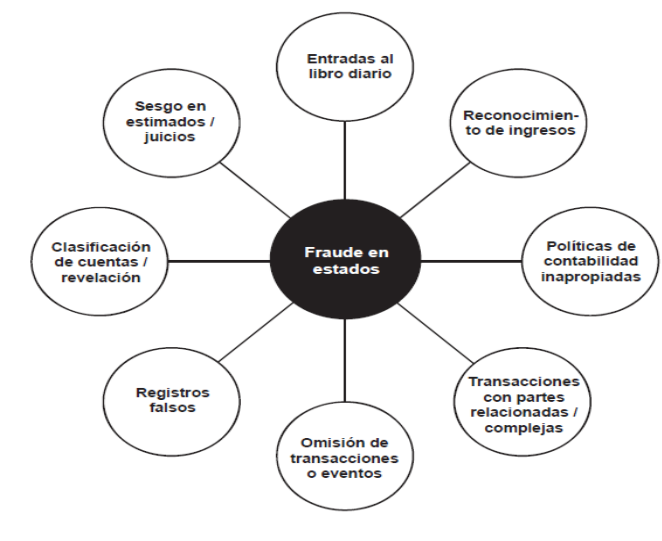

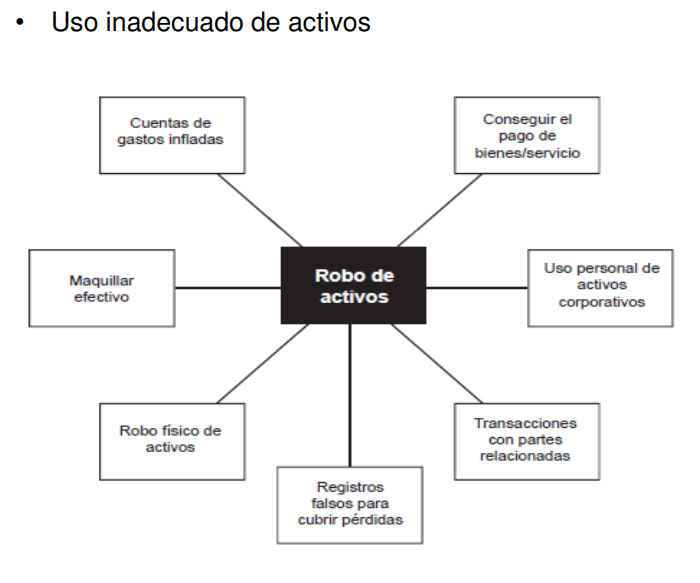

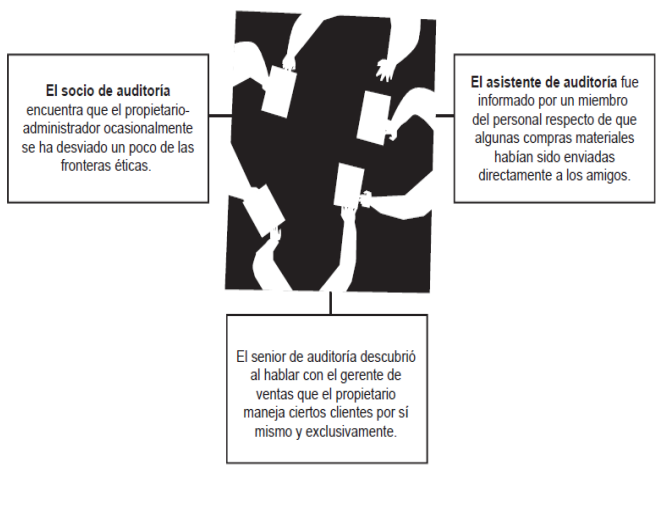

- NIA 240: Responsabilidad del auditor con el fraude.

- Establece los lineamentos para tratar las situaciones de fraude.

- El triangulo del fraude

- Presión - Esto a menudo es generado por necesidades inmediatas (tales como tener deudas personales

significantes o satisfacer las expectativas de utilidad de un analista o del banco) que sean difíciles de

compartir con otros.

- Oportunidad - La cultura pobre y la carencia de procedimientos

inadecuados de control interno a menudo crean la confianza de que el

fraude podría no ser detectado.

- Racionalización -Racionalización es la creencia de que

realmente no se ha cometido fraude. Por ejemplo, quien

lo comete racionaliza "esto no es un gran negocio" o "Yo

sólo estoy tomando lo que merezco"

- Presión - Esto a menudo es generado por necesidades inmediatas (tales como tener deudas personales

significantes o satisfacer las expectativas de utilidad de un analista o del banco) que sean difíciles de

compartir con otros.

- El triangulo del fraude

- Objetivos

- Identificar y valorar los riesgos de incorrección

material, debidos al Fraude • Obtener evidencia

de auditoría suficiente y adecuada con respecto a

los riesgos valorados • Responder

adecuadamente al fraude o a los indicios de

fraude identificados

- Identificar y valorar los riesgos de incorrección

material, debidos al Fraude • Obtener evidencia

de auditoría suficiente y adecuada con respecto a

los riesgos valorados • Responder

adecuadamente al fraude o a los indicios de

fraude identificados

- Modalidades del fraude

- Discusiones con el equipo de auditoría

- Los beneficios de discutir

sobre áreas de fraude de

auditoría son:

- Los beneficios de discutir

sobre áreas de fraude de

auditoría son:

- Establece los lineamentos para tratar las situaciones de fraude.

- NIA 250: Consideración de las leyes y regulaciones

- La responsabilidad del auditor de tener en cuenta las

leyes y regulaciones relevantes para la auditoria,

obteniendo así un marco referencial legal.

- Objetivos del auditor

- Evidencia de cumplimiento

- La obtención de evidencia de auditoría suficiente y apropiada al cumplimiento de disposiciones

legales y reglamentarias que tienen un efecto directo en la determinación de montos materiales.

- La obtención de evidencia de auditoría suficiente y apropiada al cumplimiento de disposiciones

legales y reglamentarias que tienen un efecto directo en la determinación de montos materiales.

- Considerar incumplimientos

- La aplicación de procedimientos de auditoría específicos que ayuden a

identificar casos de incumplimiento de disposiciones legales y

reglamentarias que pueden tener un efecto material en los estados

financieros

- La aplicación de procedimientos de auditoría específicos que ayuden a

identificar casos de incumplimiento de disposiciones legales y

reglamentarias que pueden tener un efecto material en los estados

financieros

- Respuestas a incumplimientos

- Responder adecuadamente al incumplimiento o la existencia de indicios de un incumplimiento

de otras disposiciones legales y reglamentarias identificados durante la realización de la

auditoría

- Responder adecuadamente al incumplimiento o la existencia de indicios de un incumplimiento

de otras disposiciones legales y reglamentarias identificados durante la realización de la

auditoría

- Evidencia de cumplimiento

- Objetivos del auditor

- La responsabilidad del auditor de tener en cuenta las

leyes y regulaciones relevantes para la auditoria,

obteniendo así un marco referencial legal.

- NIA 260: Comunicación

- La comunicación clara con los responsables

de la entidad.

- Requerimientos

- Responsabilidades del gobierno de la

entidad

- El auditor determinará la persona o personas que, dentro de la

estructura de la entidad, sean las adecuadas a efectos de realizar sus

comunicaciones.

- El auditor determinará la persona o personas que, dentro de la

estructura de la entidad, sean las adecuadas a efectos de realizar sus

comunicaciones.

- Asuntos que deben

comunicare

- Responsabilidades del auditor • Alcance y momento de realización de la auditoría • Hallazgos significativos • La

independencia del auditor

- Responsabilidades del auditor • Alcance y momento de realización de la auditoría • Hallazgos significativos • La

independencia del auditor

- El proceso de comunicación

- Establecer el proceso de comunicación • Formas de comunicación • Momento de realizar la comunicación • Adecuación

del proceso de comunicación

- Establecer el proceso de comunicación • Formas de comunicación • Momento de realizar la comunicación • Adecuación

del proceso de comunicación

- Documentación

- • Evidencia en caso de comunicaciones orales. • Copia de las

comunicaciones escritas

- • Evidencia en caso de comunicaciones orales. • Copia de las

comunicaciones escritas

- Responsabilidades del gobierno de la

entidad

- Requerimientos

- La comunicación clara con los responsables

de la entidad.

- NIA 265: Comunicación de

deficiencias en control de calidad

- La responsabilidad de comunicara los responsables de la entidad , las deficiencias

en el control interno que haya identificado durante la auditoría

- Objetivo del auditor y definiciones

- Comunicar adecuadamente a los responsables del gobierno de la entidad y a la dirección las deficiencias del control

interno identificadas durante la realización de la auditoría y que, según el juicio profesional del auditor, tengan la

importancia suficiente para merecer la atención de ambos

- Deficiencias de

control interno

- - Un control está diseñado, se implementa u opera de forma que no sirve para prevenir, o detectar y corregir

incorrecciones en los estados financieros oportunamente; o - No existe un control necesario para prevenir o

detectar y corregir, oportunamente, incorrecciones en los estados financieros.

- - Un control está diseñado, se implementa u opera de forma que no sirve para prevenir, o detectar y corregir

incorrecciones en los estados financieros oportunamente; o - No existe un control necesario para prevenir o

detectar y corregir, oportunamente, incorrecciones en los estados financieros.

- Deficiencias significativas

- Deficiencia o conjunto de deficiencias en el control interno que, según el juicio profesional del auditor,

tiene la importancia suficiente para merecer la atención de los responsables del gobierno de la entidad.

- Deficiencia o conjunto de deficiencias en el control interno que, según el juicio profesional del auditor,

tiene la importancia suficiente para merecer la atención de los responsables del gobierno de la entidad.

- Deficiencias de

control interno

- Comunicar adecuadamente a los responsables del gobierno de la entidad y a la dirección las deficiencias del control

interno identificadas durante la realización de la auditoría y que, según el juicio profesional del auditor, tengan la

importancia suficiente para merecer la atención de ambos

- La responsabilidad de comunicara los responsables de la entidad , las deficiencias

en el control interno que haya identificado durante la auditoría

- NIA 230: Documentación de la auditoría

- PLANIFICACIÓN

ESPECIFICA

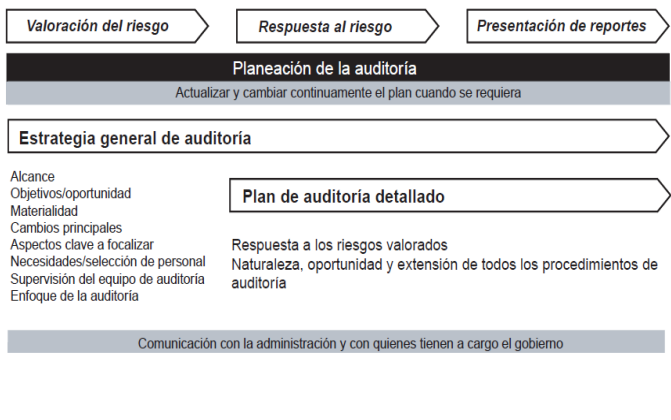

- NIA 300: Planeación de una

auditoria

- Responsabilidad de planificar la auditoria con el fin de que la

auditoria se efectué de forma eficiente

- Proceso de planeación de la auditoria

- • Participación de miembros clave del equipo del compromiso • Revisión de la continuidad y requerimientos éticos • Establecimiento

de acuerdo de los términos del trabajo • Establecer una estrategia global que determine el alcance, momento de realizar la

auditoria, objetivos e informes y la naturaleza de las comunicaciones.

- • Participación de miembros clave del equipo del compromiso • Revisión de la continuidad y requerimientos éticos • Establecimiento

de acuerdo de los términos del trabajo • Establecer una estrategia global que determine el alcance, momento de realizar la

auditoria, objetivos e informes y la naturaleza de las comunicaciones.

- Responsabilidad de planificar la auditoria con el fin de que la

auditoria se efectué de forma eficiente

- NIA 315: Identificación y evaluación de riesgos

- Identificar y valorar cada uno de los riesgos de incorreción material simple

- Procedimientos de valoración del riesgo y actividades relacionadas

- Aplicar procedimientos de valoración de riesgos para contar con una base de identificación de riesgos de incorrección material en

los EFs • Estos procedimientos incluyen: Indagaciones con la dirección y personal de la entidad. • Procedimientos analíticos •

Observación e inspección

- Aplicar procedimientos de valoración de riesgos para contar con una base de identificación de riesgos de incorrección material en

los EFs • Estos procedimientos incluyen: Indagaciones con la dirección y personal de la entidad. • Procedimientos analíticos •

Observación e inspección

- Identificar y valorar cada uno de los riesgos de incorreción material simple

- NIA 320: Importancia de la

planeación

- Responsabilidad de evaluar y aplicar el concepto de importancia relativa

- Responsabilidad de evaluar y aplicar el concepto de importancia relativa

- NIA 330: Respuesta a los riesgos valuados

- Responsabilidad de planear e implementar respuestas a los riesgos de

importancia relativa identificadas.

- Responsabilidad de planear e implementar respuestas a los riesgos de

importancia relativa identificadas.

- NIA 402: Consideraciones de auditorías relativas

- La responsabilidad del auditor de obtener la suficiente evidencia cuando la entidad

usuaria emplea los servicios de una organizaciones de servicios.

- La responsabilidad del auditor de obtener la suficiente evidencia cuando la entidad

usuaria emplea los servicios de una organizaciones de servicios.

- NIA 450: Evaluación de las representaciones

erróneas identificadas durante la auditoría

- La responsabilidad del auditor de evaluar el efecto de las representaciones

erróneas identificadas durante la auditoría.

- La responsabilidad del auditor de evaluar el efecto de las representaciones

erróneas identificadas durante la auditoría.

- NIA 300: Planeación de una

auditoria

- EJECUCIÓN

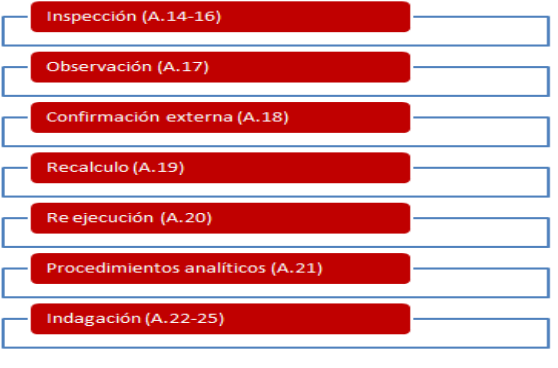

- NIA 500: Evidencia de

auditoría

- Aborda la realización de procedimientos para obtener la evidencia de auditoría y que esta permita tener

bases para emitir su opinión.

- Requerimientos

- Evidencia de auditoria suficiente y adecuada • Información que se utilizará como evidencia de auditoria (Uso de

experto por la entidad) • Selección de los elementos sobre los que se realizará pruebas para obtener evidencia

de auditoria • Incongruencia en la evidencia de auditoria o reservas sobre su fiabilidad • Guía sobre las técnicas

de auditoria utilizadas

- Evidencia de auditoria suficiente y adecuada • Información que se utilizará como evidencia de auditoria (Uso de

experto por la entidad) • Selección de los elementos sobre los que se realizará pruebas para obtener evidencia

de auditoria • Incongruencia en la evidencia de auditoria o reservas sobre su fiabilidad • Guía sobre las técnicas

de auditoria utilizadas

- Aborda la realización de procedimientos para obtener la evidencia de auditoría y que esta permita tener

bases para emitir su opinión.

- NIA 501: Evidencia de auditoría,

consideraciones especificas para partidas

seleccionadas

- La responsabilidad del auditor para obtener apropiada evidencia relacionada a los inventarios, litigios y reclamaciones.

- Evidencia de auditoria suficiente para áreas

específicas

- • La realidad y el estado de las existencias • La totalidad de los litigios y reclamaciones • La

presentación y revelación de información por segmentos

- • La realidad y el estado de las existencias • La totalidad de los litigios y reclamaciones • La

presentación y revelación de información por segmentos

- La responsabilidad del auditor para obtener apropiada evidencia relacionada a los inventarios, litigios y reclamaciones.

- NIA 505: Confirmaciones externas

- El auditor debe diseñar e implementar procedimientos de confirmación externa para

obtener evidencia de auditoría relevante y confiable.

- Requerimientos

- Procedimientos de confirmación externa • Negativa de la dirección a que el auditor envié una solicitud de

confirmación • Resultados de los procedimientos efectuados • Confirmaciones negativas • Evaluación de la

evidencia obtenida

- Procedimientos de confirmación externa • Negativa de la dirección a que el auditor envié una solicitud de

confirmación • Resultados de los procedimientos efectuados • Confirmaciones negativas • Evaluación de la

evidencia obtenida

- El auditor debe diseñar e implementar procedimientos de confirmación externa para

obtener evidencia de auditoría relevante y confiable.

- NIA 510: Trabajos iniciales de auditoría

- La obtención de evidencia de auditoría suficiente sobre los saldos de apertura que permitan determinar

si estos contienen o no incorrecciones que puedan afectar a los estados financieros

- La obtención de evidencia de auditoría suficiente sobre los saldos de apertura que permitan determinar

si estos contienen o no incorrecciones que puedan afectar a los estados financieros

- NIA 520: Procedimientos analíticos

- Los procedimientos analíticos de auditoria se utilizan para obtener evidencia relevante y confiable

sobre la razonabilidad de los estados financieros.

- Los procedimientos analíticos de auditoria se utilizan para obtener evidencia relevante y confiable

sobre la razonabilidad de los estados financieros.

- NIA 530: Muestreo de auditoría

- Diseño y selección del muestreo de auditoría para la realización de una base razonable a partir de la

cual alcanzar conclusiones sobre la población de la que se selecciona la muestra.

- Diseño y selección del muestreo de auditoría para la realización de una base razonable a partir de la

cual alcanzar conclusiones sobre la población de la que se selecciona la muestra.

- NIA 540 Auditoría de estimaciones

contables

- Obtener evidencia suficiente y adecuada de las

estimaciones contables, incluidas estimaciones a valor

razonable

- Obtener evidencia suficiente y adecuada de las

estimaciones contables, incluidas estimaciones a valor

razonable

- NIA 550 Partes

relacionadas

- La responsabilidad del auditor frente a las relaciones y transacciones

entre partes relacionadas en una auditoría de estados financieros

- La responsabilidad del auditor frente a las relaciones y transacciones

entre partes relacionadas en una auditoría de estados financieros

- NIA 560 Hechos

posteriores

- responsabilidad del auditor con los hechos sucedidos después de

realizada la auditoría de estados financieros

- responsabilidad del auditor con los hechos sucedidos después de

realizada la auditoría de estados financieros

- NIA 570 Negocio en marcha

- La responsabilidad del auditor en relación al uso por la administración del supuesto de negocio

en marcha como un supuesto para la preparación de los estados financieros.

- La responsabilidad del auditor en relación al uso por la administración del supuesto de negocio

en marcha como un supuesto para la preparación de los estados financieros.

- NIA 580 Declaraciones escritas

- La responsabilidad que tiene el auditor para obtener declaraciones escritas de la administración

del gobierno corporativo durante la auditoría de estados financieros.

- La responsabilidad que tiene el auditor para obtener declaraciones escritas de la administración

del gobierno corporativo durante la auditoría de estados financieros.

- CONSIDERACIONES

ESPECIALES

- NIA 600 Consideraciones especiales,

- Establece los lineamientos que debe tener en cuenta un auditor para realizar la auditoría de grupos

empresariales tales como: matrices, subsidiarias, filiales y otras entidades pertenecientes a un grupo

económico.

- Establece los lineamientos que debe tener en cuenta un auditor para realizar la auditoría de grupos

empresariales tales como: matrices, subsidiarias, filiales y otras entidades pertenecientes a un grupo

económico.

- NIA 610 Uso del trabajo de auditores internos

- Determinar si es necesaria y pertinente la utilización del trabajo de la auditoría interna y si este

trabajo está acorde a los objetivos de la auditoría.

- Determinar si es necesaria y pertinente la utilización del trabajo de la auditoría interna y si este

trabajo está acorde a los objetivos de la auditoría.

- NIA 620 Uso del trabajo de un experto

- El auditor debe definir si es necesario e importante el uso del trabajo de un experto para complementar el

proceso de auditoría de los estados financieros de una entidad.

- El auditor debe definir si es necesario e importante el uso del trabajo de un experto para complementar el

proceso de auditoría de los estados financieros de una entidad.

- NIA 600 Consideraciones especiales,

- NIA 500: Evidencia de

auditoría

- INFORMACIÓN Y

COMUNICACIÓN

- NIA 700 Formación de una opinión e informe sobre estados financieros

- Menciona cómo debe ser la presentación y el contenido del informe de auditoría

- Menciona cómo debe ser la presentación y el contenido del informe de auditoría

- NIA 705 Modificaciones a la opinión en el informe del auditor independiente

- Desarrolla toda la temática relacionada con un dictamen modificado determinando si esta es de opinión con

salvedades, opinión desfavorable o una denegación de opinión.

- Desarrolla toda la temática relacionada con un dictamen modificado determinando si esta es de opinión con

salvedades, opinión desfavorable o una denegación de opinión.

- NIA 706 Párrafos de Énfasis y Párrafos de otros Asuntos

- Las comunicaciones adicionales en el informe de auditoria.

- Las comunicaciones adicionales en el informe de auditoria.

- NIA 710 Información Comparativa

- La responsabilidad que tiene el auditor sobre la evaluación de los estados financieros y si estos incluyen la información

comparativa requerida por el marco técnico normativo contable

- La responsabilidad que tiene el auditor sobre la evaluación de los estados financieros y si estos incluyen la información

comparativa requerida por el marco técnico normativo contable

- NIA 720 Responsabilidades del Auditor Relacionadas con otra Información en Documentos

- La responsabilidad del auditor en relación a otra información en documentos que contienen estados

financieros auditados y el dictamen correspondiente del auditor.

- La responsabilidad del auditor en relación a otra información en documentos que contienen estados

financieros auditados y el dictamen correspondiente del auditor.

- CONSIDERACIONES

ESPECIALES

- NIA 800 Consideraciones especiales, Auditoría estados financieros

- Lineamientos sobre los cuales el auditor deberá estructurar su trabajo de auditoría cuando este

conlleve el cumplimiento de propósitos especiales,

- Lineamientos sobre los cuales el auditor deberá estructurar su trabajo de auditoría cuando este

conlleve el cumplimiento de propósitos especiales,

- NIA 805 Consideraciones especiales, Auditoría estado financiero individual

- Las consideraciones especiales que debe tener en cuenta un auditor ante la auditoría de un solo estado

financiero, elemento, cuenta o partida específicos, en lo que respecta a la planeación.

- Las consideraciones especiales que debe tener en cuenta un auditor ante la auditoría de un solo estado

financiero, elemento, cuenta o partida específicos, en lo que respecta a la planeación.

- NIA 810 Compromisos para informar sobre estados financieros resumidos

- La responsabilidad del auditor relacionadas con un trabajo para dictaminar estados financieros

resumidos derivados de los estados financieros auditados.

- La responsabilidad del auditor relacionadas con un trabajo para dictaminar estados financieros

resumidos derivados de los estados financieros auditados.

- NIA 800 Consideraciones especiales, Auditoría estados financieros

- NIA 700 Formación de una opinión e informe sobre estados financieros

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.