38547959

Description

Mind Map by Aline Cunha, updated more than 1 year ago

|

|

Created by Aline Cunha

about 1 year ago

|

|

Introdução Direito

Tributário

Annotations:

- https://www.youtube.com/watch?v=2M0wr_j3-yQ relação com o direito financeiro

- Fontes

- Não formais

- Costume

- Jurisprudência

- Doutrina

- Costume

- Reais/Materiais

- Formais

- Primárias

- Normas que tem o poder de

inovar na ordem jurídica

- CF/88

- Emendas à Constituição

- Leis Ordinárias

- Leis Complementares

- Lei Delegada

- Medida Provisória

- Nem todos os tributos podem ser criados através de

MP, mas tributos podem ser criados através de MP

- Nem todos os tributos podem ser criados através de

MP, mas tributos podem ser criados através de MP

- CF/88

- Em sua maioria editadas

pelo Legislativo

- Normas que tem o poder de

inovar na ordem jurídica

- Secundárias

- Função de regulamentar e completar

as normas objeto de fontes primárias

- Decretos

complementares

- Atos normativos expedidos pelas

autoridades administrativas

- Decisões administrativas com

eficácia normativa

- Práticas reiteradas das

autoridades administrativas

- Convênios celebrados entre

entidades federativas

- Decretos

complementares

- Função de regulamentar e completar

as normas objeto de fontes primárias

- Primárias

- Não formais

- A natureza jurídica específica do tributo é determinada

pelo fato gerador, sendo irrelevante para qualificá-la

- A destinação legal do produto de sua arrecadação

- A denominação e demais características

formais adotadas pela lei

- A destinação legal do produto de sua arrecadação

- Lei complementar

- Estabelece normas gerais em matéria de

legislação tributária, especialmente sobre

- Definição de tributos e suas espécies

- quanto aos impostos

- fato

gerador

- base de cálculo

- Contribuintes

- fato

gerador

- obrigação, lançamento, crédito,

prescrição e decadência tributários

- Adequado tratamento ao ato cooperativo praticado pelas sociedades cooperativas

- Definição de tributos e suas espécies

- Poderá estabelecer critérios especiais de tributação

- Com o objetivo de prevenir desequilíbrios da concorrência, sem prejuízo da

competência da União, por lei, estabelecer normas de igual objetivo

- Com o objetivo de prevenir desequilíbrios da concorrência, sem prejuízo da

competência da União, por lei, estabelecer normas de igual objetivo

- Dispõe sobre conflitos de competência, em

matéria tributária, entre os entes políticos

- Regula as limitações constitucionais ao poder de tributar

- tratamento diferenciado e favorecido para

microempresas e para as empresas de pequeno porte

- Institui empréstimo compulsório

- Estabelece normas gerais em matéria de

legislação tributária, especialmente sobre

- Atividade Financeira do Estado

- Receita pública

- Receita Derivada

- Estado arrecada ao explorar o patrimônio de alguém - receitas compulsórias

- Multa

Pecuniária

- Tributo

- Tributos Progressivos e Tributos Proporcionais

- Tributo Proporcional: há aplicação de uma alíquota

única para qualquer base de cálculo

- ICMS

- Sobrecarrega + quem tem renda menor

- ICMS

- Tributo Progressivo: se dá em razão da aplicação

de uma alíquota maior, na medida em que

aumenta a base de cálculo do tributo (IR)

- Tributo Proporcional: há aplicação de uma alíquota

única para qualquer base de cálculo

- Quanto ao caráter subjetivo/objetivo

- Pessoal

- IR / IPTU - responsabilidade social

- Considera as características da pessoa que

praticou o fato gerador, para então

determinar a carga tributária

- IR / IPTU - responsabilidade social

- Real

- Considera tão somente o valor do bem/evento

objeto do fato gerador para determinação da

carga tributária

- IPTU - propriedade, domínio útil

- Considera tão somente o valor do bem/evento

objeto do fato gerador para determinação da

carga tributária

- Pessoal

- Quanto à repercussão do ônus tributário

- Direta

- Contribuinte de direito (praticante do fato gerador) =

Contribuinte de fato (quem arca com o ônus e sofrerá

a repercussão direta do encargo econômico)

- IPVA

- Contribuinte de direito (praticante do fato gerador) =

Contribuinte de fato (quem arca com o ônus e sofrerá

a repercussão direta do encargo econômico)

- Indireta

- Contribuinte de direito <=>

contribuinte de fato

- ICMS

- ICMS

- Contribuinte de direito <=>

contribuinte de fato

- Direta

- Quanto à hipótese de incidência (atuação

do Estado na ocorrência do Fato Gerador)

- Vinculados

- Taxas

- Contribuição de Melhoria

- Nascimento da obrigação tributária está

vinculado a uma atuação do Estado

- Relacionado a fato do Estado

- Taxas

- Não vinculados

- Os tributos não vinculados nascem

independentemente de qualquer atuação estatal

- Relacionado a fato do contribuinte

- IR, IPI, II

- Os tributos não vinculados nascem

independentemente de qualquer atuação estatal

- Vinculados

- Quanto ao destino da

arrecadação

- Vinculada

- Contribuições especiais

- custas e emolumentos - destinados exclusivamente ao custeio dos

serviços afetos às atividades específicas da Justiça (taxas judiciárias)

- Receitas oriundas de tributos que são destinadas a

determinadas atividades, desde a sua instituição em lei

- Empréstimos compulsórios

- Contribuições especiais

- Não Vinculada

- Taxas

- Contribuição de Melhoria

- Imposto (há exceções)

- valores arrecadados que o poder público tem poder de

utilizar livremente para custeio dos seus gastos

- Taxas

- Vinculada

- Quanto à finalidade

- Parafiscal

- CRM, contribuições de categorias especiais

- confere capacidade tributária ativa de

- arrecadação

- fiacalização

- administração da quantia

- a uma entidade ou órgão que exerça atividade típica de Estado

- arrecadação

- CRM, contribuições de categorias especiais

- Fiscal

- Obtenção de recursos

para os cofres públicos

- IR, ISS

- Obtenção de recursos

para os cofres públicos

- Extrafiscal

- Regular algum setor

econômico ou social

- II, IE, IOF

- Regular algum setor

econômico ou social

- Parafiscal

- Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor

nela se possa exprimir, que não constitui sanção de ato ilícito, instituída em

lei e cobrada mediante atividade administrativa plenamente vinculada

- Ato administrativo praticado pelo agente público

que formaliza a existência de um tributo,

declarando ou constituindo o respectivo crédito

tributário, chama-se lançamento

- Não é aceito

- Tributo in labore (trabalho, serviços)

- tributo in natura (em bens)

- Tributo in labore (trabalho, serviços)

- Extinção do crédito tributário

- Pagamento

- Compensação

Annotations:

- o que é isso?

- Transação

Annotations:

- o que é isso?

- Decisão administrativa irreformável

- Remissão

Annotations:

- o que é isso?

- Prescrição e decadência

- Decisão judicial transitada em julgado

- A conversão de depósito em renda

- O pagamento antecipado e a homologação do lançamento

- Consignação em pagamento

Annotations:

- o que é isso?

- Dação em pagamento de bens imóveis

- Pagamento

- Ato administrativo praticado pelo agente público

que formaliza a existência de um tributo,

declarando ou constituindo o respectivo crédito

tributário, chama-se lançamento

- Teoria pentapartite

(CF/88)

- Impostos

- Taxas

- Contribuições de melhoria

- Empréstimo compulsório

Annotations:

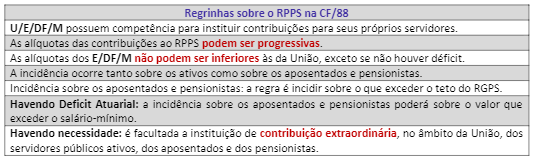

- Art. 148. A União, mediante lei complementar, poderá instituir empréstimos compulsórios: I - para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência; II - no caso de investimento público de caráter urgente e de relevante interesse nacional, observado o disposto no art. 150, III, "b". Parágrafo único. A aplicação dos recursos provenientes de empréstimo compulsório será vinculada à despesa que fundamentou sua instituição.

- despesas extraordinárias

- Calamidade pública

- Guerra externa ou sua iminência

- Calamidade pública

- investimento público de caráter urgente e relevante investimento nacional

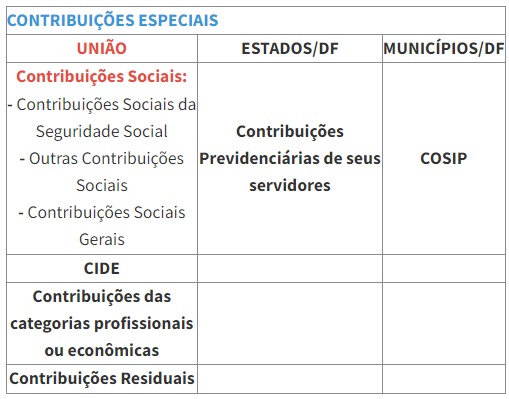

- Contribuições especiais

Annotations:

- Quadro explicativo abaixo do fluxo

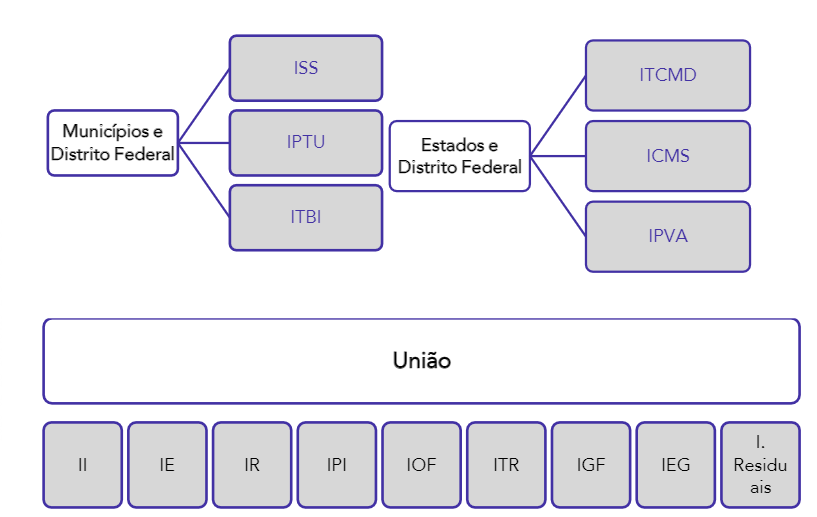

- Impostos

- CTN

- Impostos

- Taxas

Annotations:

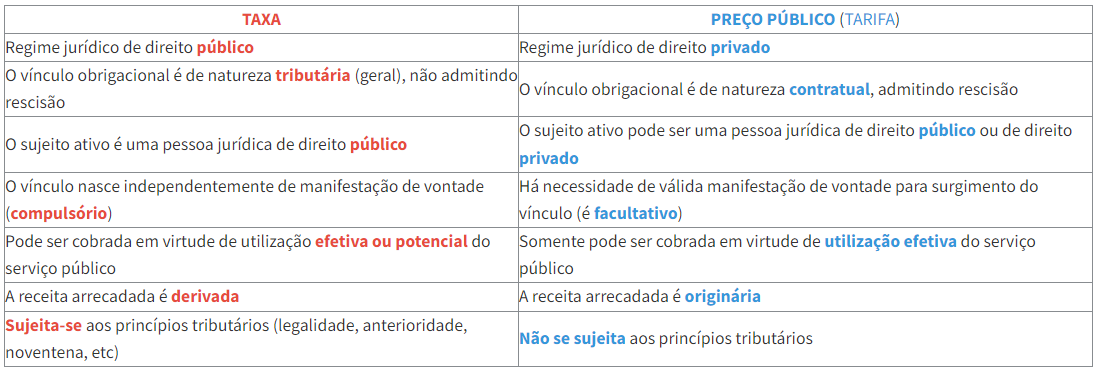

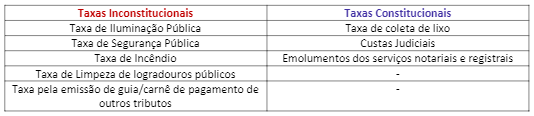

- Quado comparativo taxa x preço público (=tarifas) Trata-se de tributo que representa contraprestação a uma atividade do poder público e que não pode superar a relação de razoável equivalência que deve existir entre o custo real da atuação estatal referida ao contribuinte e o valor que o Estado pode exigir de cada um, considerados, para esse efeito, os elementos pertinentes às alíquotas e à base de cálculo fixadas em lei. Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos:(...)II - taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição;A norma é reafirmada no Art. 77 do CTN: Art. 77. As taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição.

- Contribuição de Melhoria

- Impostos

- Tributos Progressivos e Tributos Proporcionais

- Multa

Pecuniária

- Estado arrecada ao explorar o patrimônio de alguém - receitas compulsórias

- Receitas Originárias

- Dividendo de uma empresa estatal lucrativa

- Doação recebida

- Preço Público

Annotations:

- Quadro comparativo taxas x preço público (=tarifa) abaixo do fluxo I. A instituição do preço público não está sujeita ao princípio da legalidade tributária estrita. II. O preço público se distingue da taxa pois aquele não ostenta natureza tributária. III. O pedágio cobrado pela efetiva utilização de rodovias conservadas pelo Poder Público tem natureza jurídica de preço público.

- Estado explora seu próprio patrimônio

- Receita de aluguel de bens públicos

- Dividendo de uma empresa estatal lucrativa

- Receita Derivada

- Despesas públicas

- Crédito público

- Orçamento público

- Receita pública

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.