12635398

Description

Mind Map by Julio Aguilar Campos, updated more than 1 year ago

More

Modelo Costo-Volumen-Utilidad

- En el siguiene mapa mental se explicará la importancia del modelo costo-volumen-utilidad (CVU), además

de cual es uso en la planeación y su aplicación en la simulación de las decisiones administrativas y su

empleo en la medición y evaluación del riesgo de la empresa, aunado al uso del punto de equilibrio y su

papel en el modelo CVU.

- Es una herramienta de gran utilidad en la planeación, control y toma de decisiones porque ayuda en el

diseño de la estrategias que ayudaran a lograr el desarrollo de la empresea ya que permite evaluar el

cambio producido y el efecto que tendra el producir las diferentes combinaciones de costos y precios.

- SUPUESTOS

- 1. La función de los ingresos y costos

tienen un comportamiento lineal.

- 2. Los precios de venta de los

producos no varía en los

diferentes niveles de actividad.

- 3. Todos los costos se pueden clasificar

en fijos y variables.

- 4. El costo fijo total se mantiene igual

para los diferentes volumenes de venta.

- 5.La eficiencia y la productividad permanecen sin cambios.

- 6. El modelo es el margen de contribución por

línea y no de un conjunto de líneas

- 1. La función de los ingresos y costos

tienen un comportamiento lineal.

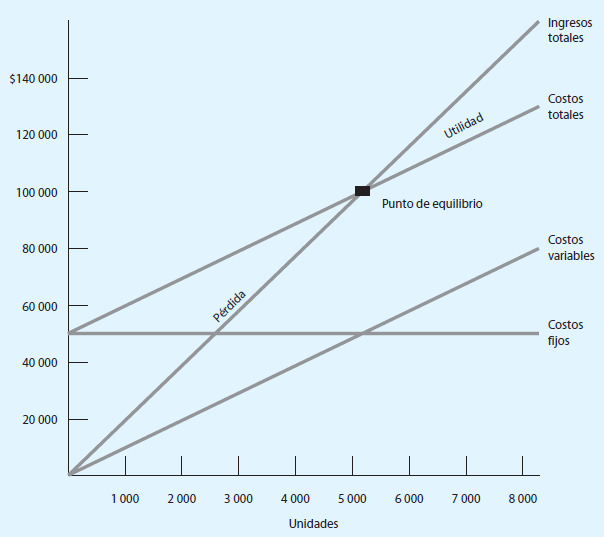

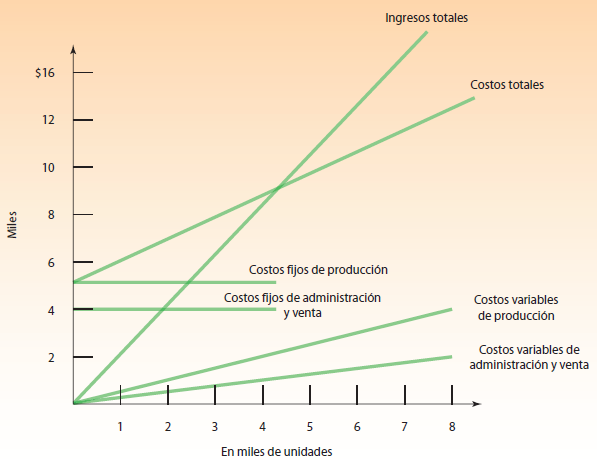

- PUNTO DE EQUILIBRIO

- Es aquel punto de actividad donde los

ingresos totales y los gastos totales son

iguales, es decir no existe ni utilidad ni

pérdida, es donde el punto donde las

ventas igualan a los costo.

- PE en unidades

- CF/(MC)

- CF/(MC)

- PE en pesos

- CF/MC%

- CF/MC%

- MC

- P-CV

- P-CV

- MC%

- MC/P

- MC/P

- PE en unidades

- Punto de equilibrio en varias lineas

- En una empresa que tienen más de una línea

de productos, se le debe añadir un supuesto

más.

- 1. los articulos de la mezcla de

ventas no cambiará

- 2. Debe ir de la mano de un buen

análisis de mercado, para conocer

las futuras expectativas de

ventas.

- 3. El análisis se basa en el MC

porcentual, si se mantiene

constante en todas las líneas de

producto

- 1. los articulos de la mezcla de

ventas no cambiará

- En una empresa que tienen más de una línea

de productos, se le debe añadir un supuesto

más.

- Es aquel punto de actividad donde los

ingresos totales y los gastos totales son

iguales, es decir no existe ni utilidad ni

pérdida, es donde el punto donde las

ventas igualan a los costo.

- La planeación de utilidades

- La manera de calcular la cantidad de unidades

que deben venderse para obtener una

determinada utilidad es: (CF+Utilidad deseada)/MC

- La manera de calcular la cantidad de unidades

que deben venderse para obtener una

determinada utilidad es: (CF+Utilidad deseada)/MC

- CAMBIOS EN LAS VARIABLES

- Cambios en la variable

de los costos unitarios

- Se incrementan las utilidades, y baja el

punto de equilibrio

- Se incrementan las utilidades, y baja el

punto de equilibrio

- Cambios en la variable

de precio

- Se analiza el mercado para establecer

un precio.

- Se analiza el mercado para establecer

un precio.

- Cambios en la variable de

costos fijos

- Mantener los CF al margen para poder cubrirlos.

- Mantener los CF al margen para poder cubrirlos.

- Análisis de la variable

volumen

- El incremento de volumen por arriba del

punto de equilibrio es un aumento de

utilidades, y la disminución del volumen es

un decremento de utilidades.

- El incremento de volumen por arriba del

punto de equilibrio es un aumento de

utilidades, y la disminución del volumen es

un decremento de utilidades.

- Cambios en la variable

de los costos unitarios

- ANÁLISIS DE LAS VARIACIONES EN LOS

MÁRGENES DE CONTRIBUCIÓN

- VOLUMEN DE VENTAS

- El margen de contribución que se tendría

si se hubieran vendido lo que el

presupuesto indicaba en cuanto a número

y margen de contribución unitario y el

margen de contribución que se hubiera

tenido con lo que realmente se vendio si

se hubiera mantenido el margen de

contribución que se planeo.

- El margen de contribución que se tendría

si se hubieran vendido lo que el

presupuesto indicaba en cuanto a número

y margen de contribución unitario y el

margen de contribución que se hubiera

tenido con lo que realmente se vendio si

se hubiera mantenido el margen de

contribución que se planeo.

- PRECIO DE VENTAS

- Provoca una variación en el margen de

contribución unitario por la misma cantidad.

Es la diferencia entre el margen de

contribución total real y el que se hubiera

obtenido si se vendian las unidades reales con

el margen de contribución unitario que se

presupuestó.

- Provoca una variación en el margen de

contribución unitario por la misma cantidad.

Es la diferencia entre el margen de

contribución total real y el que se hubiera

obtenido si se vendian las unidades reales con

el margen de contribución unitario que se

presupuestó.

- VOLUMEN DE VENTAS

- EL MODELO COSTO-VOLUMEN-UTILIDAD Y EL

COSTEO BASADO EN ACTIVIDADES

- Los costos cambian a medida que lo hacen

las unidades vendidas o producidas.

- Los costos se modifican dependiendo del

tiempo de preparación de una corrida.

- Los costos que se relacionan con los

diferentes departamentos de apoyo.

- Los costo se modifican en función de algunos de los

factores ajenos a los anteriores.

- Los costos cambian a medida que lo hacen

las unidades vendidas o producidas.

- EL MODELO COSTO-VOLUMEN-UTILIDAD Y EL ANÁLISIS DE SENSIBILIDAD

- Se experimenta con un modelo

de sistema y no con el sistema real.

- Propone proyecciones futuras detectando

cuál será la reacción del sistema real.

- Anticipa los efectos de la liquidez y la

rentabilidad, antes de hacer una acción

determinada.

- Se analiza cada variable del

modelo, facilitando la solución de

problemas de variable como

también su expresión óptima.

- Disminuye el riesgo de los problemas

problema, elegiendo la

estrategia más adecuada basada en una

información objetiva

- Evalúa en base a un modelo matemático los cursos alternativos de acciones basadas en supuestos

para poder representar una toma de decisiones más reales en sucesos de incertidumbre

- Se experimenta con un modelo

de sistema y no con el sistema real.

- SUPUESTOS

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.