20751211

Description

Mind Map by Ian Damião, updated more than 1 year ago

|

|

Created by Ian Damião

over 4 years ago

|

|

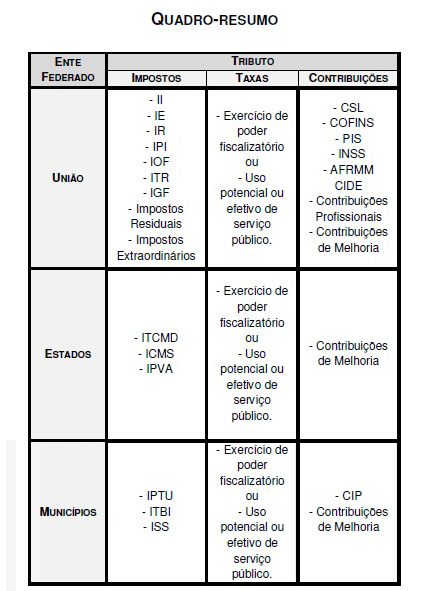

Sistema Tributário Nacional

- Tipos de impostos:

- Classificações comumentes dos juristas:

- II - Classificação Tripartite

Annotations:

- "A segunda teoria é a chamada tripartite, também conhecida como tripartida ou tricotômica, que divide os tributos em impostos, taxas e contribuições de melhoria. Tal classificação se lastreia, sobretudo, na própria redação da Constituição Federal, (art. 145) e do Código Tributário Nacional – CTN (art. 5º). Ressalte-se que tal teoria acaba sendo um desdobramento da teoria bipartida, vez que ou o tributo é vinculado (ao serviço público ou ao poder de polícia, no caso de taxas ou à obra pública, nos caso das contribuições de melhoria) ou não é vinculado a qualquer atividade estatal. Dentro dessa lógica, o fato gerador é o único elemento capaz de determinar as espécies tributárias, inexistindo quarta espécie de fato gerador. Donde se conclui que, para os adeptos da tripartição dos tributos, as contribuições especiais e os empréstimos compulsórios são tributos, enquadrados nas espécies taxa ou imposto, dependendo da análise do correspondente fato gerador. Tal classificação é defendida por Roque Antonio Carrazza e Paulo de Barros Carvalho."

- IV - Classificação Polipartite

Annotations:

- "Por fim, a teoria quimpartite ou pentapartite que considera como tributo os impostos, as taxas, as contribuições de melhoria, empréstimo compulsório e as contribuições especiais, previstas no art. 149 e 149-A da Constituição Federal, sendo tal classificação defendida por Hugo de Brito Machado e doutrina majoritária. A teoria pentapartite é a adotada pelo Supremo Tribunal Federal, vez que, segundo sua jurisprudência, os empréstimos compulsórios são espécies tributárias autônomas, ostentando natureza jurídica própria que as distingue dos impostos, taxas e contribuições de melhoria."

- III - Classificação Tetrapartite

Annotations:

- "A teoria quadripartite, tetrapartida ou quadricotômica considera como tributo os impostos, as taxas, as contribuições de melhorias e o empréstimo compulsório, classificação adotada por Bernardo Ribeiro de Moraes. Segundo este, empréstimo compulsório nada mais seria que um imposto restituível. Insta notar, entretanto, que Ricardo Lobo Torres separa os tributos em impostos, taxas, contribuições e empréstimos compulsórios, unindo numa só categoria, contribuições de melhoria e parafiscais, consubstanciando, pois, em uma outra visão da teoria quadripartite."

- I - Classificação Bipartite

Annotations:

- "A primeira teoria é a bipartite, da qual são adeptos Geraldo Ataliba e Alfredo Augusto Becker. Segundo tais doutrinadores existem apenas duas espécies tributárias: os tributos vinculados e os não vinculados. Tributos vinculados são aqueles cujo fato gerador consiste na descrição de uma atuação estatal (a lei impõe uma atuação estatal no aspecto material do fato gerador), na qual se enquadram as taxas. Tributos não vinculados, ao contrário, são aqueles cujo fato gerador não implica numa atuação estatal (a lei impõe um fato qualquer, que não uma atuação estatal, no aspecto material do fato gerador), se materializando na figura dos impostos.

- II - Classificação Tripartite

- Principais impostos e contribuições pagos no Brasil

- Tributos federais

- II

Annotations:

- O II é um imposto federal, ou seja, foi instituído pela União e é cobrado por ela. O Imposto sobre Importação incide sobre a importação de mercadorias provenientes do exterior e sobre a bagagem de viajante procedente de outro país. Portanto, o contribuinte do II é o importador ou quem a ele a lei equiparar.

- IOF

Annotations:

- O Imposto sobre Operações de Crédito, Câmbio e Seguros (IOF, que incide sobre operações de crédito, de câmbio e seguro e operações relativas a títulos e valores mobiliários) é um imposto brasileiro. É um imposto federal, ou seja, somente a União tem competência para instituí-lo (Art. 153, V, da Constituição Federal).

- IPI

Annotations:

- O Imposto sobre Produtos Industrializados, cuja sigla é IPI, é um imposto federal, ou seja, somente a União pode instituí-lo ou modificá-lo, sobre produtos industrializados no Brasil. Está previsto no art. 153, IV, da Constituição Federal.

- IRPF

Annotations:

- A Declaração de Ajuste Anual do Imposto sobre a Renda - Pessoa Física (DIRPF) é uma obrigação anual de cada contribuinte do imposto, segundo as normas estipuladas pela Receita Federal do Brasil (RFB).

- IRPJ

Annotations:

- O principal objetivo da EFD-IRPJ é controlar o Imposto de Renda de Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL) das empresas tributadas nas formas especificadas, além de sistematizar os registros relativos às fichas de informações econômicas e gerais da DIPJ

- ITR

Annotations:

- O Imposto sobre a Propriedade Territorial Rural (ITR) é um tributo federal que se cobra anualmente das propriedades rurais. Precisa ser pago pelo proprietário da terra, pelo titular do domínio útil ou pelo possuidor a qualquer título.

- Cide

Annotations:

- Contribuições de Intervenção no Domínio Econômico. As Contribuições de Intervenção no Domínio Econômico (CIDE) são tributos brasileiros do tipo contribuição especial de competência exclusiva da União previstos no Art. 149 da CF. São tributos de natureza extrafiscal e de arrecadação vinculada. (Agência Senado)

- Cofins

Annotations:

- COFINS é uma sigla para Contribuição para o Financiamento da Seguridade Social. Trata-se de uma contribuição a nível federal calculada sobre a receita bruta de empresas. Sua arrecadação é destinada aos fundos de previdência e assistência social e da saúde pública.

- CPMF

Annotations:

- A Contribuição Provisória sobre a Movimentação ou Transmissão de Valores e de Créditos e Direitos de Natureza Financeira (simplificada como Contribuição Provisória sobre Movimentação Financeira - CPMF) foi um tributo brasileiro. Sua esfera de aplicação foi federal e foi aplicada de 1997 a 2007.

- CSLL

Annotations:

- A Contribuição Social sobre o Lucro Líquido (CSLL) é um tributo federal brasileiro que incide sobre o lucro líquido do período-base, antes da provisão para o Imposto de Renda.

- FGTS

Annotations:

- O FGTS é uma poupança aberta pela empresa em nome do trabalhador que funciona como uma garantia para protegê-lo em caso de demissão sem justa causa. Os valores do FGTS pertencem exclusivamente ao trabalhador e, em algumas situações especiais, pode ser sacado sem que o trabalhador tenha deixado o emprego.

- INSS

Annotations:

- A sigla INSS significa Instituto Nacional do Seguro Social (órgão do Ministério da Previdência Social, ligado diretamente ao Governo) e é responsável pelos pagamentos das aposentadorias e demais benefícios dos trabalhadores brasileiros que contribuem com a Previdência Social (seguro que garante uma aposentadoria ao contribuinte quando ele pára de trabalhar), com exceção dos servidores públicos.

- PIS/Pasep

Annotations:

- O PIS e a COFINS são siglas de dois tributos pertencentes à Constituição Federal nos artigos 195 e 239, que significam: PIS: Programas de Integração Social e de Formação do Patrimônio do Servidor Público – PIS/PASEP; COFINS: Contribuição para Financiamento da Seguridade Social.

- II

- Impostos estaduais

- ICMS

Annotations:

- O ICMS (imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual, intermunicipal e de comunicação) é de competência dos Estados e do Distrito Federal.

- IPVA

Annotations:

- O IPVA (Imposto sobre Propriedades de Veículos Automotores) é um valor cobrado todo ano dos donos de qualquer veículo. O valor do IPVA é feito com base no valor do veículo comprado e o veículo só é licenciado apos o pagamento do IPVA.

- ITCMD

Annotations:

- O Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) é espécie de tributo que incide na transmissão de quaisquer bens e direitos por sucessão causa mortis ou por doação. Recai, portanto, sobre a transmissão gratuita de patrimônio sem contraprestação, pagamento ou torna.

- ICMS

- Impostos municipais

- IPTU

Annotations:

- O Imposto Predial e Territorial Urbano é – como diz o nome – um imposto cobrado de quem tem um imóvel urbano. Pode ser casa, apartamento, sala comercial ou qualquer outro tipo de propriedade em uma região urbanizada. Ele é um imposto cobrado pelas prefeituras. ... Todo o dinheiro arrecadado com o IPTU fica no município.

- ISS

Annotations:

- O ISS é o Imposto Sobre Serviços e veio substituir o antigo ISSQN (Imposto sobre Serviços de Qualquer Natureza). Ele é um tributo de competência dos municípios e Distrito Federal e incide sobre a prestação de serviços. É regido, a partir de 01 de agosto de 2003, pela Lei complementar 116/2003

- ITBI

Annotations:

- O Imposto de Transmissão de Bens Imóveis — mais conhecido pela sigla ITBI — é um tributo municipal que deve ser pago quando ocorre uma transferência imobiliária. ... Quando há sucessão por meio do falecimento ou doação, é cobrado o ITCMD (Imposto sobre Transmissão “Causa Mortis” e Doação)

- IPTU

- Tributos federais

- Classificações comumentes dos juristas:

- Regido pela Lei 5.172, de 25 de outubro de 1966

Annotations:

- "cumpre as funções da lei complementar exigida pela Constituição Federal de 1988 para tratar de prescrição e de decadência tributárias no art. 150, parágrafo quarto; no art. 156, inciso V; no art. 173 e no art. 174 do texto constitucional."

Media attachments

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.