2839824

Description

Mind Map by LESLIE AVILA R, updated more than 1 year ago

|

|

Created by LESLIE AVILA R

over 9 years ago

|

|

Contabilidad de costos

estándar.Análisis del costo indirecto

Annotations:

- El costo indirecto ha tomado importancia en el costo de manufactura , dentro de los costos indirectos incluyen las depreciaciones de equipo , mantenimiento de la maquinaria , etc.Dado que no todos los costos tienen la misma razón de consumo es necesario clasificarlo como fijos y variables

- Costos indirectos

- * CI presupuesto: Se estima al

inicio del periodo con la finalidad

de calcular las tasas

predeterminadas

- *CI real: Total acumulado de

recursos consumidos en la

producción durante del periodo

- *CI aplicados: Costo indirecto

que se aplico a los productos con

base an la tasa predeterminada

de costo indirecto

- * CI presupuesto: Se estima al

inicio del periodo con la finalidad

de calcular las tasas

predeterminadas

- Variación total de

costos indirectos

- Se calcula al comparar

el CI real con el CI

aplicado .

- Se calcula al comparar

el CI real con el CI

aplicado .

- Variaciones de costo

indirecto fijo

- Permanece constante a pesar de los

cambios en el nivel de actividad del

negocio . Cuando existe diferencia

entre las unidades presupuestadas y

las unidades producidas se genera una

diferencia entre el costo indirecto

aplicado y el CI presupuestado. A esto

se le llama variación en volumen

- Variación de volumen de CI

- Presenta un cambio en el

volumen de producción modifica

la cantidad de costos indirectos

fijos que se distribuye entre los

productos.

- Presenta un cambio en el

volumen de producción modifica

la cantidad de costos indirectos

fijos que se distribuye entre los

productos.

- Variación de cantidad Fija de CI

- Representa la diferencia entre

el costo indirecto fijo

presupuestado y el costo

indirecto fijo real.Indica un

consumo mayor o menor de

recursos considerados fijos

- Representa la diferencia entre

el costo indirecto fijo

presupuestado y el costo

indirecto fijo real.Indica un

consumo mayor o menor de

recursos considerados fijos

- Variación de volumen de CI

- Permanece constante a pesar de los

cambios en el nivel de actividad del

negocio . Cuando existe diferencia

entre las unidades presupuestadas y

las unidades producidas se genera una

diferencia entre el costo indirecto

aplicado y el CI presupuestado. A esto

se le llama variación en volumen

- Variación de costos

indirecto variable

Annotations:

- Es una estimación de muchos recursos que cambian en función del nivel de producción. La razón se calcula de acuerdo con estimaciones del comportamiento del costo en relacion con el nivel de producción

- Variación de

eficiencia de C.I.

- Se debe a la forma

en que los costos

indirectos se aplican

en un sistema de

costo estandar

- Se debe a la forma

en que los costos

indirectos se aplican

en un sistema de

costo estandar

- Variación de

cantidad de C.I

- Cuestiona la razón de consumo

variable o la tasa variable.Se

mezcla materiales

indirectos,mano de obra

indirecta,consumo de energía

eléctrica o algún otro energético

para mantener la maquinaria.

- Cuestiona la razón de consumo

variable o la tasa variable.Se

mezcla materiales

indirectos,mano de obra

indirecta,consumo de energía

eléctrica o algún otro energético

para mantener la maquinaria.

- Análisis de las

variaciones de costo

indirecto

- se debe analizar para

controlar el costo indirecto

real y corregir el costo de

ventas

Annotations:

- Análisis de dos variaciones:depende de las características de la empresa y para calcular la variación es posible restar de la variación total la variación de volumen esto es: Variación de presupuesto= Variación total de CI - Variación de volumen.Análisis de 3 variaciones: Busca descomponer en partes la variación de presupuesto. Puede variar a causa de una mala estimación de la cantidad de costos fijos.Análisis de 4 variaciones: Es una extensión del análisis de 3 variaciones.Surge al descomponer la variación en su parte fija y en su parte variable. Indica en cual de los dos tipos de costo fijo o variable se cometió un error al hacer la presupuestación

- se debe analizar para

controlar el costo indirecto

real y corregir el costo de

ventas

- Análisis de las variaciones

de controles industriales

- Las variaciones deben examinarse

en función e su importancia

relativa.Deben controlarse los

segmentos de negocio que resivan

evaluaciones negativas o los que

presentan una mayor oportunidad

de mejora

Annotations:

- Análisis de variaciones de costo indirecto fijo: Deben asignarse a a producción de acuerdo con el sistema de costeo absorbente .Puede cambia en el largo plazo pero en el corto plazo son irrelevantes. Variaciones en costos indirectos variables: Se deberá revisarse la lista de costos variables y hacer un comparativo estándar presupuestados para determinar cuáles de ellos ocasionan la diferencia.

- Las variaciones deben examinarse

en función e su importancia

relativa.Deben controlarse los

segmentos de negocio que resivan

evaluaciones negativas o los que

presentan una mayor oportunidad

de mejora

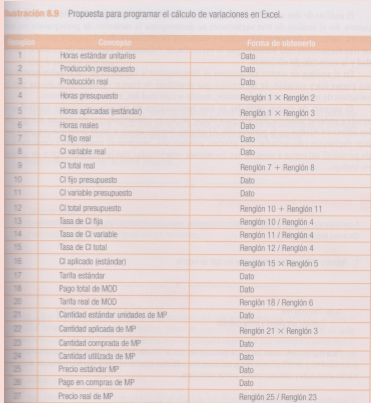

- Herramientas electrónicas

- Puede hacerse mediante hojas

electrónicas , esto facilita la parte

mecánica del proceso y ayuda a

comprender las relaciones que se

presentan entre las variables que

afectan los resultados que arroja

el sistema de costos estándar

- Puede hacerse mediante hojas

electrónicas , esto facilita la parte

mecánica del proceso y ayuda a

comprender las relaciones que se

presentan entre las variables que

afectan los resultados que arroja

el sistema de costos estándar

Media attachments

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.