Description

|

|

Created by Vicki Diaz

over 7 years ago

|

|

Page 1

PROPIEDADES DE INVERSION

{kind=link}

Introducción:Dado que el mayor valor de un inmueble incide significativamente en el patrimonio, existen cuestiones que hay que tener en cuenta antes de decidirse por medir a VNR porque al admitir la medición a VNR y su imputación como resultado distribuible, a diferencia del tratamiento de los bienes de uso, que si se miden a valor razonable la contrapartida es una ganancia diferida, en el caso de las propiedades de inversión existe el peligro de repartir utilidades que atenten contra el capital a mantener, más allá que en el ejercicio siguiente pueda salvarse esta situación. En efecto, si en un ejercicio posterior el valor de un inmueble revaluado disminuyó, aunque parece muy sencillo aplicar el remedio, es decir revertir imputando una pérdida… ¿qué ocurre si en el pasado el mayor valor se distribuyó?, lógicamente no se puede exigir a los propietarios que devuelvan los dividendos aprobados por la asamblea. En tal caso, si la cifra repartida fue significativa, atentó contra el capital a mantener financiero, que es uno de los pilares del modelo contable argentino.

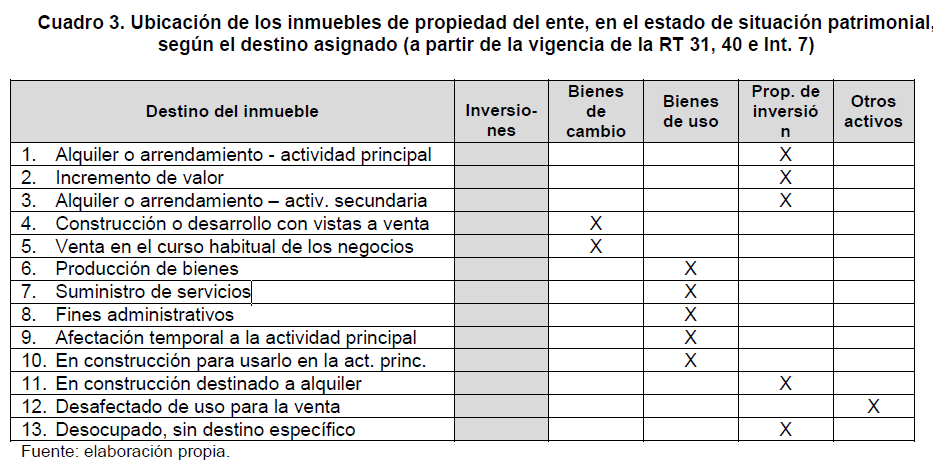

Definicion: s/RT9Mientras la RT31 incorpora el rubro propiedades inversión, la RT40* modifica la misma, redefiniendo de la siguiente manera: Son los bienes inmuebles (terrenos y construcciones*) destinadas a obtener rentas (locacion o arrendamiento) o acrecentamiento de su valor, con independencia de si esta actividad constituye o no algunas de las actividades principales del ente. Esta definicion solo admite a los bienes inmuebles, pero estos varian de rubro en función de su destino. en este sentido pueden plantearse varios casos posibles: si el inmueble esta destinado a la venta se presenta en bienes de cambio si el inmueble esta desafectado para su venta inmediata es otros activos los que se emplean en la actividad principal son bienes de uso y aquellos dedicados a la produccion por mas que su destino sea temporal son bienes de uso. si esta destinado a obtener rentas o acrecentamiento de valorn pertenece al rubro propiedades de inversion.

{kind=link}

¿Qué sucede cuando un inmueble tiene dos destinos concomitantes? (renta y producción de bs y ss)La norma admite presentarlos en rubros separados si y solo si: pueden venderse por separado pueden colocarse por separado en un regimen de arrendamiento financiero. De lo contrario se expone en el rubro propiedades de inversion cuando: se usa una porcion insignificante para la produccion de bs y ss se haya usado durante un breve periodo de tiempo.

Presentación dentro de la estructura patrimonialEsta nueva categoría de bienes se ubica en el activo no corriente, entre Bienes de uso y Activos intangibles.

Ejemplos de partidas que NO son propiedades de inversión:― Inmuebles con el propósito de venderlos en el marco de las actividades ordinarias del negocio o bien que se encuentran en proceso de construcción o desarrollo con vistas a dicha venta.― Inmuebles que están siendo construidos o mejorados por cuenta de terceras personas.― Las propiedades ocupadas por el dueño no son propiedades de inversión porque sonbienes de uso.

Ejemplos de propiedades de inversión:― Un terreno que se tiene para obtener acrecentamiento del valor del bien a largo plazo y nopara venderse en el corto plazo, en el marco de las actividades ordinarias del negocio.― Un terreno que se tiene para un uso futuro no determinado (en el caso de que la entidad no haya determinado si el terreno se utilizará como propiedad ocupada por el dueño o para venderse a corto plazo, en el marco de las actividades ordinarias del negocio, se considera que ese terreno se mantiene para obtener apreciación del valor del bien).― Una construcción que sea propiedad de la entidad (o bien una construcción obtenida a través de un arrendamiento financiero) y esté alquilada a través de uno o más arrendamientos operativos.― Una construcción que esté desocupada y se tiene para ser arrendada a través de uno omás arrendamientos operativos.― Inmuebles que están siendo construidos o mejorados para obtener renta o acrecentamiento del valor del bien en el futuro.

Page 2

ACTIVO NO CORRIENTE DESTINADO A LA VENTA

DEFINICION-.Estas activos son aquellos cuyo valor contables se recuperará fundamentalmente a través de su venta, en lugar de por su uso continuado cómo puede ser cualquier inmovilizado que posea la empresa.No estamos ante el caso de que cualquier activo que se vaya a vender o enajenar es necesario que se den las siguientes circunstancias-. Está disponible para su venta inmediata su venta sea altamente probable La venta se produzca dentro del periodo de un año.

Se entiende que la venta está altamente probable si concurren las siguientes circunstancias: la empresa está comprometida por un plan para venderlo y ha iniciado un programa para encontrar comprador y completar ese plan la venta se negocia activamente un precio adecuado en relación con su valor razonable actual se espera completar la venta en el año siguiente a la fecha de su regla sificacion salvo que el plazo de venta se tenga que alargar y las acciones para completar el plan indican que es improbable que haya cambios significativos

Page 3

CRITERIOS DE MEDICIÓN ADMITIDOS

Es muy importante tener presente que para Propiedades de inversión –como también para ciertos activos no corrientes mantenidos para la venta casi inmediata-, las normas contables argentinas bajo análisis admiten como alternativa a la medición del costo original neto de depreciaciones, al valor neto de realización (VNR). Esta opción es muy delicada por su efecto en los resultados de ejercicio y consecuentemente en la cuantía del patrimonio neto. Así es que la contrapartida del mayor valor de una propiedad de inversión es un resultado distribuible, a diferencia de la revaluación de bienes de uso a valor razonable que se imputa como ganancia diferida en elpatrimonio neto, sin pasar por resultados, sino que lo hará gradualmente como resultado no asignado en la medida de su depreciación o en caso de venta, baja o deterioro.

Valor al momento de la incorporación Sus elementos se incorporan al costo, es decir el precio de compra de contado más los gastosinherentes a la compra y el acondicionamiento necesario para generar rentas. No incluye interesespor la financiación. En el caso de tratarse de aportes de socios, una donación o permuta, el valorde incorporación es el de mercado

Mediciones posterioresA opción del ente, las propiedades de inversión pueden medirse a valor neto de realización o mantener valor del costo neto de depreciaciones acumuladas y de las pérdidas por deterioro.El valor neto de realización es el importe que la entidad puede obtener por enajenar un activo en e lmercado, deduciendo los costos estimados para concretar dicha transmisión de dominio.

Si el valor neto de realización es mayor que la medición contable anterior, la diferencia es gananciadel ejercicio, con la previa condición que se confirme que: existe un mercado efectivo para la negociación de los bienes, donde el valor neto de realización se determina en base a transacciones cercanas a la fecha de medición para bienes similares, o el precio de venta esté asegurado por contrato. Ambas exigencias, no concomitantes, hacen que sea excepcional el reconocimiento de la diferencia de valor en resultados y el empleo del valor neto de realización pues queda limitado a pocos tipos de bienes, pero de alto valor.

En caso que el valor neto de realización sea menor que el costo, se aplica el límite valor recuperable y de corresponder, se imputa pérdida en el ejercicio corriente.Para determinar el valor neto de realización se considera el precio de contado correspondiente a transacciones no forzadas entre partes independientes en las condiciones habituales de negociación más aquellos ingresos adicionales no atribuibles a la financiación, menos los gastos inherentes a la venta en la fecha de la medición.

Want to create your own Notes for free with GoConqr? Learn more.