Description

|

|

Created by Hendrik Kuhn

almost 10 years ago

|

|

Page 1

7 Tatbestandsmerkmale : § 15 (2) EStG 4 Positivmerkmale:1. SelbständigkeitR 15.1 EStR, H 15.1 EStH folgende Kriterien sprechen für eine Selbständigkeit: persönliche Unabhängikeit (z.B. Arbeitszeit, Arbeitsort,etc.) Eigene Rechnung und Gefahr Der U. schuldet den Erfolg, jedoch nicht seine Arbeitskraft Der U. ist nicht weisungsgebunden eigene Unternehmerinitiative 2. Nachhaltigkeit H.15.2 "Wiederholungsabsicht" EStH - Wiederholungsabsicht" muss gegeben sein es sind die äußeren Umstände zu beachten (da Absicht eine innere Tatsache ist) 3. GewinnerzielungsabsichtH 15.3 "Totalgewinn" EStH = wirtschaftlicher Vorteil durch planmäßiges wirtschaftliches unternehmerisches Handeln - unerheblich ob später tatsächlich Gewinne erzielt werden - Abgrenzung zur Liebhaberei - Absicht Steuern zu sparen = keine Gewinnerzielungsabsicht § 15 (2) S. 2 EStG - Innerbetriebliche Strukturmaßnahmen ergriffen werden um längere Verluste zu akzeptieren (sonst Liebhaberei) 4. Beteiligung am allgemeinen wirtschaftlichen Verkehr H. 15.4 "Allgemeines" EStH - eigene Leistungen gegen Entgelt einer unbestimmten Anzahl von Personen anbietet (auf den Markt bringt) - unehrheblich ob kleiner oder großer Kundenkreis (auch 1 Kunde genügt) Die Teilnahme ist zu erkenn bei:- Hervortreten nach außen (z.B. Geschäftslokal, Werbung, Eintragung ins HR, Bekanntheit in eingeweihten Kreisen) 2 Negativmerkmale:1. Keine Land und Forstwirtschaft 2. keine selbständige Tätigkeit im Sinne des § 18 EStG 1. ungeschriebens Tatbestandsmerkmal - "über die Vermögensverwaltung hinausgehende Tätigkeit" - R 15.7 (1) EStR - zeitlich begrenzte Überlassung von privaten Vermögen: Vermietung von unbeweglichen Vermögen Vermietung von beweglichen Vermögen verzinsliche Überlassung von KapitalvermögenVuV oder Gewerbebetrieb: R 15.7 EStR Beherbergungsbetriebekurzfristige Vermietung Vermietung v Ferienwohnungen (im Verbund mit Werbung, etc.) = gewerbliche Einkünfte

§ 15 (1) Nr. 1 EStG Gewinne aus: - Handwerksbetrieben - Einzelhandelsbetrieben - Großhandelsbetrieben - Industriebetrieben Oder als - Handelsvertreter - Handelsmakler

§ 15 (1) Nr. 2 EStG = Gewinne der Gesellschafter aus Personengesellschaften: - OHG - KG - atypisch stillen Gesellschaft Und die - Vergütungen (Gehalt, Zinsen, Miete) die die Gesellschafter von der Gesellschaft erhalten

Stille Gesellschafter Typische (echte) - lediglich am Erfolg beteiligt - nicht am BV (stillen Reserven) = Einkünfte gem. § 20 (1) Nr. 4 EStG Atypische (unechte) - auch am BV (stillen Reserven) beteiligt = Einkünfte gem. § 15 (1) Nr. 2 EStG

§ 4a EStG § 8b EStDV Wenn im HR eingetragen: § 4a (1) Nr. 2 EStG 1. i.d.R. 31.12 oderabweichendes Wj (keine Zustimmung des FA notwendig) Nicht im HR eingetragen § 4a (1) Nr.3 EStG vom 01.01. bis 31.12 - Zeitraum darf 12 Monate nicht überschreiten - mehrere Betriebe (trotzdem 1 Firma und Eitragung im HR) können die Betriebe unterschiedliche Wj haben "handelsrechtlich" gem. R 4a (1) S.1 EStR gilt das auch steuerrechtlich - Gewinn in dem Veranlagungszeitrau indem das WJ endet

Umstellung des Wirtschaftsjahres: 1. von einem Kalenderjahr auf ein abweichendes Wjo.2. von einem abweichenden WJ auf ein abweichendes WJ - nur mit Zustimmung des FA § 4a (1) Nr. 2 S. 2 EStG (Ermessensentscheidung durch Einwilligung oder Genehmigung) 3. von einem abweichenden WJ auf das Kalenderjahr- geht immer

§ 15 (1) Nr. 2 EStG - PersG = "teilrechtsfähig" (Unternehmerin im Sinne des UStG)- keine natürliche Person § 1 BGB / keine juristische Person § 1 KStG = demnach unterliegen die Gesellschafter der Einkommensteuer § 15 (1) Nr.2 EStG Die Gesellschafter tragen:1. Mitunternehmerinitative - Teilhabe an unternehmerischen Entscheidungen (Möglichkeit reicht aus) 2. Mitunternehmerrisiko- Erfolg oder Mißerfolg- Beteiligung am Gewinn, Verlust und den stillen Reserven = einheitliche und gesonderte Gewinnermittlung mit Aufteilung des Gewinns § 179 ff. AO

§ 15 (1) Nr. 2 zweiter Halbsatz EStG Auch Vergütungen (Sondervergütungen) eine Tätigkeit im Dienst der Gesellschaft (nicht § 19) Hingabe von Darlehen Überlasuung von Wirtschaftsgütern diese Vergütungen mindern nicht den für die Gesellschaft festzustellenden Gewinn Additive Gewinnermittlung:§ 15 (1) Nr. 2 erster HS EStGGewinn lt. Handelsbilanz Gewinn lt. Ergänzungsbilanz außerbilanzielle Hinzurechnung §§ 4 (5), 12 EStG +§ 15 (1) Nr. 2 zweiter HS EStGGewinn lt. Sonderbilanz außerbilanzielle Hinzurechnung §§ 4(5), 12 EStG = steuerlicher Ergebnisanteil

Gesellschaften:Wenn Gesellschaft ein gewerbliches Unternehmen ist § 15 (2) EStG OHG = regelmäßig Mitunternehmer (da gem. § 128 HGB) unbeschränkt haften KG = Komplementär regelmäßig Mitunternehmer (wie bei der OHG), Kommanditisten regelmßig Mitunternehmer wenn die Rechte gem HGB erlangen

{kind=link}

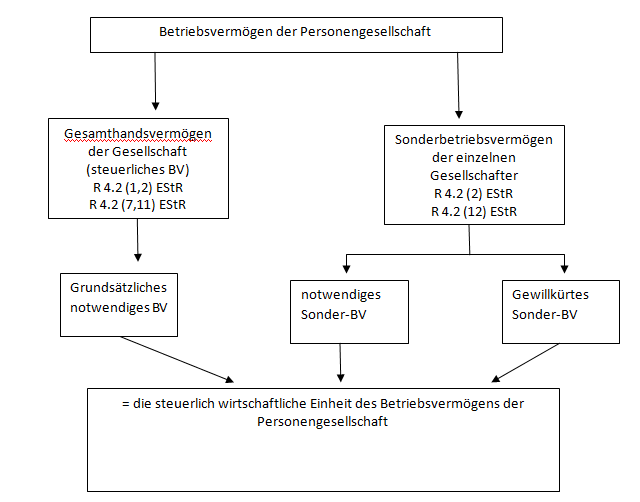

Sonderbetriebsvermögen I = R 4.2 (2) EStR Sonderbetriebsvermögen II = R 4.2 (2) EStR (nur zur Begründung oder Stärkung der Beteiligung des Gesellschafters bzw. der Gesellschaft bestimmt) Sonderbilanz für den Gesellschafter anzufertigen.- Aufwand / Ertrag steuerliches Sonder-BV - § 15 (1) S.1 Nr. 2 EStG

Abfärbe- oder Infektionstheorie werden LuF, freiberufliche Tätigkeit oder Vermögensverwaltung und eine gewerbliche Tätigkeit = so werden insgesamt gewerbliche Einkünfte erzielt § 15 (3) Nr. 1 EStG Voraussetzungen: OHG, KG, oder andere gewerbliche Tätigkeit mit Gewinnerzielungsabsicht andere Tätigkeiten mit Gewinnerzielungsabsicht (z.B. freiberufl. etc.) - gem. H 15.8 (5) "Geringfügige gewerbliche Tätigkeit" [1,25 % ] [Nicht wenn die Tätigkeit durch eine andere PersoG ausgeübt wird]

§ 15 (3) Nr. 2 EStGgewerblich geprägte Personengesellschaft

Tatbestandsmerkmale

Einkünfte

Gewinnermittlungszeitraum

§ 15 (1) Nr. 2 EStG

Want to create your own Notes for free with GoConqr? Learn more.