7070254

NiF

Description

Slide Set by marcos Barón , updated more than 1 year ago

More

Less

|

|

Created by marcos Barón

about 9 years ago

|

|

Resource summary

Slide 1

SERIES NIF

AUTORES:

■HUERTA GARCIA LUIS ALBERTO

■MARTINEZ LUCIANO BRISA DALIA

■CRUZ VAZQUEZ BRENDA EMIRETH

■GÓMEZ SERVÍN ARANTXA JOCELYN

■SORIANO RODRÍGUEZ BRENDA

■BARÓN JIMÉNEZ MARCOS

Slide 2

CLASIFICACION DE

LAS NORMAS

DE INFORMACIÓN FINANCIERA.

Slide 3

Es

la organización de cada uno de los

puntos que

se tienen que tomar en cuenta para la realización de documentos de información

financiera. Y están divididos de la siguiente manera:

¿Qué es?

Slide 4

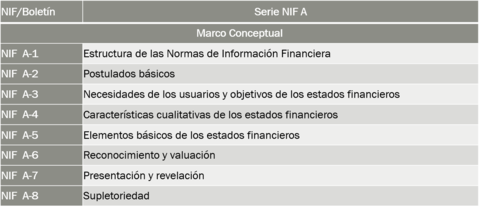

Serie

NIF A

NIF/Boletín

Serie NIF A

Marco Conceptual

NIF A-1

Estructura

de las Normas de Información Financiera

NIF A-2

Postulados

básicos

NIF A-3

Necesidades

de los usuarios y objetivos de los estados financieros

NIF A-4

Características

cualitativas de los estados financieros

NIF A-5

Elementos

básicos de los estados financieros

NIF A-6

Reconocimiento

y valuación

NIF A-7

Presentación

y revelación

NIF A-8

Supletoriedad

{kind=link}

Slide 5

{kind=link}

Serie NIF B

Slide 6

Serie NIF C

{kind=link}

Slide 7

Serie NIF D

{kind=link}

Slide 8

{kind=link}

Serie NIF E

Slide 9

NIF EN MÉXICO

CINIF

■

■CONSEJO MEXICANO DE NORMAS DE INFORMACION

FINANCIERA

El

CINIF es el emisor de la normatividad contable aplicable a las empresas en

México. Unos de sus objetivos es lograr que las entidades cuenten con un

conjunto de NIF en convergencia con las NIF, con las ventajas de considerar las

características económicas legales del país y de estar traducidas oficialmente

en español.NIA Las

emisoras de valores deberán elaborar sus estados financieros bajo NIF, dichos

estados financieros deberán ser auditados y dictaminados por auditor externo,

cuando así se requiera con base en las Normas Internacionales de

Auditoria.

Las

entidades deberán informar su plan de implementación, el cual debe incluir por

lo menos, el detalle del plan de trabajo y actividades para la transición

situación de los sistemas de información e identificación preliminar de los

principales efectos en los estados financieros originados por dicha

implementación.

Slide 10

NORMAS CONCEPTUALES

■a) Establecimiento de postulados básicos

del sistema de información contable (NIF A-2);

■b) identificación de las necesidades de

los usuarios y objetivos de los estados financieros (NIF A-3)■c) establecimiento de las características

cualitativas de los estados financieros para cumplir con sus objetivos (NIF

A-4);■d) definición de los elementos básicos de

los estados financieros (NIF A-5);

■e) establecimiento de los criterios

generales de reconocimiento y valuación de los elementos de los estados

financieros (NIF A-6);

■g) establecimiento de las bases para la

aplicación de normas supletorias en ausencia de NIF particulares (NIF A-8).■f) establecimiento de los criterios

generales de presentación y revelación de la información financiera contenida

en los estados financieros (NIF A-7); y

Slide 11

{kind=link}

NORMAS PARTICULARES

Slide 12

INTERPRETACION A LAS NIF

■Se refiere al empleo de los conocimientos

técnicos y la experiencia necesarios para seleccionar los mejores criterios

para las NIF.NIF

PARTICULARES■ TRATAN SOBRE CADA UNO DE LOS CONCEPTOS

ESPECIFICOS QUE INTEGREAN LOS ESTADOS FINANCIEROS.•DE EVALUACION :

ASIGNAR UN VALOR A LO CONCEPTOS ESPECIFICOS A LOS ESTADOS FINANCIEROS.

•

DE

PRESENTACION:

SE REFIEREN A LA FORMA DE MOSTRAR ADECUADAMENTE CADA CONCEPTO DE LOS

ESTADOS FINANCIEROS

• DE REVELACION: AMPLIAR EL CONTENIDO Y EL SIGNIFICADO DE LOS

ELEMENTOS DE LOS ESTADOS FINANCIEROS.

Slide 13

SERIE NIF A-1

Estructura de las Normas de Información Financiera

Esta

primera norma tiene como objetivo principal explicar de que manera están

conformadas las Normas de Información Financiera (NIF), así como el enfoque del

Marco Conceptual y las NIF particulares.

Estas

normas están conformadas por cuatro elementos:■Marco Conceptual

■NIF Particulares

■Interpretaciones

■Orientaciones

Slide 14

SERIE NIF A-2

Postulados Básicos.

■Sustancia económica

■Entidad económica

■Negocio en marcha

■Denegación contable

■Asociación de costos y gastos con

ingresos

■Valuación

■Dualidad económica

■Consistencia

Slide 15

■Se describen los dos principales

entidades que pueden verse en la necesidad de utilizar las NIF.

qEntidad

lucrativa

qEntidad

no lucrativa

qUsuario

general.

SERIE NIF A-3

Necesidades de los usuarios y objetivos de la información financiera.

USUARIO

GENERAL■Para que estos usuarios puedan hacer uso

de la información financiera con plenitud, ésta debe incluir la siguiente

información:

qEstado

de Posición Financiera

qEstado

de Resultados

qEstado

de Variaciones en el Capital Contable

qEstado

de Cambios en la Situación Financiera.

Slide 16

SERIE

NIF A-4

Características

cualitativas de la información financiera.■Con la finalidad de que la información

financiera pueda brindar las herramientas necesarias a los usuarios, éstas

deben contar con las siguientes características:

qConfiabilidad

qRelevancia

qComparabilidad

qComprensibilidad.

SERIE

NIF A-5

Elementos

básicos de los estados financieros.■A continuación se muestran los elementos

básicos que los estados financieros deben contener:

qEstado

de Posición Financiera o Balance General

qEstado

de Resultados

qEstado

de Variaciones

qEstado

de Cambios en la Situación Financiera

Slide 17

SERIE

NIF A-6

Conceptos de valuación.■Esta norma tiene como meta principal

sentar las bases de los criterios generales de valuación. Para cumplir con

los criterios generales de valuación será necesario pasar por un proceso de

reconocimiento el cual consta de dos partes:

qReconocimiento

inicial.

qReconocimiento

posterior.

SERIE

NIF A-7

Conceptos de presenta■PRESENTACIÓN. Esta documentación se

presenta generalmente anualmente, al término normal de un ciclo de operaciones

o cada que se le requiera; este proceso implícitamente incluye un análisis e

interpretación de los mismos.

REVELACIÓN. Consiste en mostrar los

resultados del anterior concepto (presentaciónción y revelación.

Slide 18

SERIE

NIF A-8■Este término es aplicado cuando se

utiliza un grupo de normas que no son las Normas de Información Financiero.

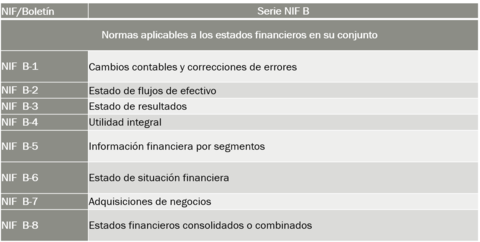

Serie

NIF BNormas

aplicables a los estados financieros en su conjunto

■

■

NIF B-1 Cambios contables y correcciones de errores

■

NIF B-2 Estado de flujos de efectivo

■

NIF B-3 Estado de resultado integral

■

NIF B-4 Estado de cambios en el capital contable ■NIF B-5 Información financiera por

segmentos

■NIF B-6 Estado de situación financiera

■NIF B-7 Adquisiciones de negocios

■NIF B-8 Estados financieros consolidados

o combinados

■ NIF B-9 Información financiera a fechas

intermedias

■NIF B-10 Efectos de la inflación■NIF B-12 Compensación de activos

financieros y pasivos financieros

■NIF B-13 Hechos posteriores a la fecha de

los estados financieros

■B-14 Utilidad por acción

■NIF B-15 Conversión de monedas

extranjeras

■NIF B-16 Estados financieros de entidades

con propósitos no lucrativos

Slide 19

Serie

NIF CNormas

aplicables a conceptos específicos de los estados financieros

■NIF C-1 Efectivo y equivalentes de

efectivo

■C-2 Instrumentos financieros

■C-2 Documento de adecuaciones al Boletín

C-2

■C-3 Cuentas por cobrar

■NIF C-3 Cuentas por cobrar ■NIF C-4 Inventarios

■NIF C-5 Pagos anticipados

■NIF C-6 Propiedades, planta y equipo

■NIF C-7 Inversiones en asociadas,

negocios conjuntos y otras inversiones permanentes

■NIF C-8 Activos intangibles

■C-9 Pasivo, provisiones, activos y

pasivos contingentes y compromisos

■NIF C-9 Provisiones, contingencias y

compromisos ■C-10 Instrumentos financieros derivados y

operaciones de cobertura

■NIF C-11 Capital contable

■NIF C-12 Instrumentos financieros con

características de pasivo y de capital

■NIF C-13 Partes relacionadas

■NIF C-14 Transferencia y baja de activos

financieros

■C-15 Deterioro en el valor de los activos de

larga duración y su disposición

■NIF C-18 Obligaciones asociadas con el

retiro de propiedades, planta y equipo

■NIF C-19 Instrumentos financieros por

pagar

■NIF C-20 Instrumentos de financiamiento

por cobrar

■NIF C-21 Acuerdos con control conjunto

Slide 20

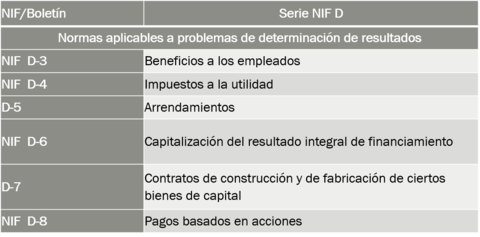

Serie

NIF D■NIF

D-3

Beneficios a los empleados

■NIF

D-4

Impuestos a la Utilidad

■NIF

D-5

Arrendamientos

■NIF

D-6

Capitalización del resultado integral de financiamiento

NIF

D-3

Beneficios a los empleados■Entra en vigor el 1 de enero de 2008

■Sustituyendo a D-3”obligaciones

laborales”

■Converger los tratamientos propuestos por

la normatividad norteamericana ■La nueva norma D-3 especifica que cuando

exista una condición preexistente de pagos por desvinculación de la relación

laboral, dichos pagos se tienen que valuar como beneficios post-empleo; por lo

anterior, si la entidad estaba valuando y registrando las obligaciones por

concepto de la terminación de la relación laboral antes del retiro, se tendrá

que seguir valuando, pero ahora como un beneficio post-empleo

Slide 21

NIF D-3 RAZONES PARA EMITIR LA NIF D-3■Con la finalidad de una norma apegada a estándares internacionales

vObjetivo Establecer las normas para el reconocimiento contable de los beneficios a empleados y las provisiones■La clasificación de los beneficios queda muy similar a la de la actual NIF D-3,■hubo modificación en la definición de beneficios1)1.- Beneficios directos a corto plazo2)2.- Beneficios directos a largo plazo3)3.- Beneficios por terminación4)4.- Beneficios post-empleo

Beneficios

directos a corto plazo ■Sueldos o Salarios

■Ausencias compensadas

■Beneficios en especioBeneficios

directos a largo plazo ■12 meses a partir del cierre del periodo

en l que se han ganado

■Pueden ser ausencias compensadas a largo

plazo

ØBonos

ØIncentivos por antigudadBeneficios

por terminación■Remuneraciones no acumulativas

■ Se otorgan y pagan al empleado al término de

la relación laboral

■No existen condiciones preexistentes de

acumulación y pago.

Slide 22

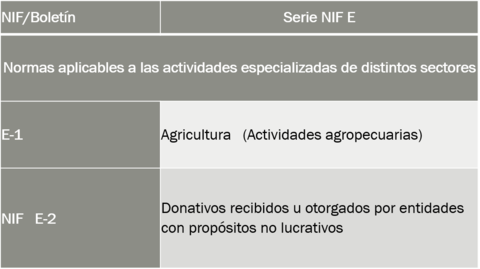

NIF

E-1 Agricultura (Actividades

agropecuarias)Objetivo

■El objetivo de este Boletín es establecer

el tratamiento contable de la transformación de activos biológicos en la

administración de actividades agropecuarias Alcance■Activos biológicos.

■Productos agrícolas en el momento de la

cosecha.

■Subsidios gubernamentales

■Este Boletín no aplica a:

■Terrenos relacionados con la actividad

agrícola

■Activos intangibles relacionados con la

actividad agrícola

■Este Boletín aplica al producto agrícola,

que es el producto cosechado de los activos biológicos de la entidad,

únicamente en el momento de la cosecha. De ahí en adelante el Boletín C-4 Inventarios o cualquier otro Principio

de Contabilidad aplicable, es utilizado. Consecuentemente, este Boletín no

trata sobre el proceso del producto agrícola después de la cosecha(actividad agrícola), así como su

correspondiente presentación y revelación en los estados financieros.

NIF

E-2 Donativos recibidos u otorgados por

entidades con propósitos no lucrativos■entró en vigor el 1 de enero de 2004

Con el objetivo de establecer las normas de

valuación, presentación y revelación de los ahora llamados donativos recibidos

u otorgados por

este tipo de entidadesRazones

para emitir la NIF E-2■Es incorporar la nueva terminología

establecida en el Marco Conceptual de las NIF, en especial en las NIF A-3 y

A-5. Asimismo, las modificaciones en la NIF E-2 tienen como finalidad que esta

norma sea consistente con la NIF B-16, Estados financieros de entidades

con propósitos no lucrativos,

dado que ambas tienen la misma fecha de entrada en vigor.

Slide 23

Principales

cambios■a) se modificó el nombre de la norma

debido a que se decidió utilizar el término donativo en lugar del término

contribución;

■b) se adecuaron los conceptos de la

sección de definiciones;

■c) de acuerdo con la NIF A-5, se precisa

que los donativos recibidos son ingresos;

■d) en la valuación de donativos se

emplean varios conceptos de valor establecidos en la NIF A-6, tales como: valor

razonable, valor neto de realización y valor neto de liquidación;

Objetivo

y Alcance■El objetivo de esta Norma de Información

Financiera (NIF) es establecer las normas de reconocimiento de los donativos

recibidos así como de los otorgados por las entidades con propósitos no

lucrativos.

Want to create your own Slides for free with GoConqr? Learn more.