16495326

Description

Flashcards by David Schnitker, updated more than 1 year ago

|

|

Created by David Schnitker

over 5 years ago

|

|

| Question | Answer |

| Was versteht man unter einer Inventur + ges. Vorschriften | Inventur: mengen- und wertmäßige Erfassung aller Vermögens- und Schuldenwerte eines Kaufmanns zu einem Zeitpunkt -- Muss zu Beginn eines Handelsgewerbes sowie am Ende eines Geschäftsjahres aufgestellt werden (12 Monate max.) |

| Grenze die Körperliche von der Buchinventur ab | körperliche Inventur: Vermögensgegenstände werden gemessen, gewogen und gezählt oder geschätzt Buchinventur: Immaterielle Werte (Grund, Gebäude, Ford.) werden buchhalterisch erfasst - durch Unterlagen und Belege |

| Erläutere die Stichtagsinventur | Genau am Ende des Geschäftsjahres - z.B. 31.12. Nachteil: Betriebsgeschehen wird gestört, mehr Personal benötigt und mehr Überstunden werden geleistet |

| Erläutere die zeitnahe Inventur | Wenn hohe Lagerbestände und Aufwand: 10 Tage vor oder nach dem Stichtag Inventur möglich. Bestandsveränderungen (Zu-/Abnahmen) müssen Rück- bzw. Vorgerechnet werden. |

| Erläutere die verlegte Inventur | Darf 3 Monate vor oder 2 Monate nach Stichtag durchgeführt werden. Bestand muss nur wertmäßig fort- bzw. rückgeschrieben werden |

| Erläutere die permanente Inventur | Möglich, wenn körperliches Wirtschaftsgut durch Daten erfassbar ist (Lagerdatei) Buchbestand = tatsächlicher Bestand tägl. Erfassung von Zu und Abgängen 1x Jährlich körperliche Inventur (egal wann) |

| Erläutere die grobe Struktur eines Inventars | A. Vermögen 1. Anlagevermögen 2. Umlaufvermögen Summe Vermögen: B. Schulden 1. langfristige Schulden 2. kurzfristige Schulden Summe Schulden: C. Ermittlung des Eigenkapitals Summe Vermögen - Summe Schulden = Eigenkapital |

| Erkläre die Begriffe: Vermögen Schulden Eigenkapital | Vermögen: Summe aller Vermögen (Dauerhaft dem Geschäftsbetrieb dienen, Anlagevermögen u. Umlaufvermögen) -->Mittelverwendung (worin wird Investiert) Schulden: Summe aller Schulden (Darlehen,Verb.) -->Mittelherkunft (Woher kommt das Geld) Eigenkapital: Vermögen - Schulden = EK (Reinvermögen) |

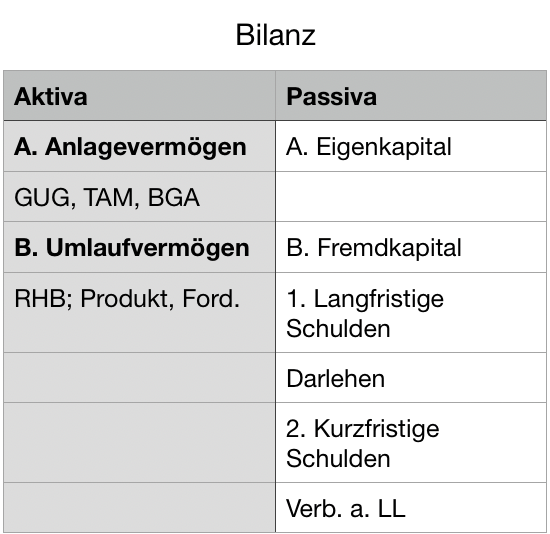

| Was ist eine Bilanz? Erläutere/Skizziere den Aufbau | |

| Erläutere den Unterschied zwischen Bilanz und Inventar | Bilanz: Kurzfassung des Inventars Verhältnis zwischen Vermögen und Schulden überschauen Unterliegt ges. Gliederungsvorschriften Muss vom Chef/Prokurist unterschrieben werden Inventar: Ausführlich, Art, Menge, EP Keine ges Gliederungsvorschriften |

| Erkläre Aktiv-und Passivtausch sowie aktiv-passiv-Mehrung und aktiv-passiv Minderung | Aktivtausch: Zwei pos. auf Aktiv Seite tauschen (Bank an Kasse) Passivtausch: Zwei pos. auf Passiv Seite tauschen (Verb. an Darlehen) aktiv-passiv-Mehrung: Mehrung auf aktiv und passiv (Bank an Darlehen)- Bilanz steigt aktiv-passiv-Minderung: Minderung auf aktiv und passiv (Darlehen an Bank) - Bilanz sinkt |

| Grenze das SBK und die Bilanz voneinander ab | SBK: Konto in T-Form (Soll/Haben) Bilanz: wird aus SBK gemacht -> Aktiva und Passiva |

| Was ist das Grundbuch | Jeder Vorfall in chronologischer Reihenfolge aufgenommen. Alle Eintragungen müssen vollständig, richtig und zeitgerecht sein. Datum, BelegNr., Betrag und Buchungssatz. Alle Grundbucheintragungen müssen ins Hauptbuch übernommen werden --> Grundlage der Buchführung |

| Was ist das Hauptbuch | Buchungen werden auf Grundlage des Grundbuches getätigt. Geschäftsvorfälle sachlich gegliedert auf Konten. AUs dem Hauptbuch kann jederzeit ein Abschluss gezogen werden (z.B.: Jahresabschluss) |

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.