304733

| Question | Answer |

| Durch welche Gewinnzurechnung ist die Personengesellschaft gekennzeichnet? | Durch die Individualistische Gewinnzurechnung. |

| Was ist die individualistische Gewinnzurechnung? | Sie ist kennzeichnend für die Personengesellschaften. Die Gesellschafter selbst legen den Verteilungsschlüssel fest. |

| Welche Vereinbarung tritt in Kraft wenn es in der Personengesellschaft keine Regelung zur individualistischen Gewinnverrechnung gibt? | Allen Gesellschaftern zunächst 4% ihres Kapitalanteils. Reicht der Gewinn nicht - dann gibt es einen entsprechenden niedrigeren Satz. Ein die 4% übersteigender Gewinn wird wie ein Verlust nach Köpfen verteilt. |

| Wie sieht die Gewinnbeteiligung des Kommanditisten aus? | Wie bei der OHG. Aber weitere Beschränkungen: Die Gewinn und Verlustbeteiligung. Verluste nur soweit, wie noch einlagen ausstehen. Gewinne nur solange bis die Einlagen erreicht sind. |

| Für welche Punkte gibt es Vorgaben bei der kollektiven Gewinnverrechnung bei Kapitalgesellschaften. | (1) Gewinnvortrag, Verlustvortrag (2) Bildung von Gewinnrücklagen (3) Auflösung von Gewinnrücklagen |

| Wie verläuft der Gewinn- u.Verlustvortrag bei Kapitalgesellschaften? | Wenn ein Teil des BIlanzgewinns nicht ausgeschüttet wird. Dies erhöht den Bilanzgewinns des Folgejahres. Das Gleiche kann mit einem Verlust im Jahr mit einem Verlustvortrag gemacht werden. |

| Was ist für die Gewinnrücklagen einer Kapitalgesellschaft vorgeschrieben? (1/2) | Solange die gesetzliche Rücklage und die Kapitalrücklage zusammen nicht 10% des Grundkapitals erreicht haben, sind 5% des aus dem vlt verminderten Jahresüberschusses in die Position "gesetzliche Rücklage" umzubuchen. |

| Was ist für die Gewinnrücklagen einer Kapitalgesellschaft vorgeschrieben? (2/2) | Es können weitere Gewinnrücklagen beschlossen werden. Bis Höchstgrenze §58Abs. 2AktG. Die Hptversammluch kann einen GEwinnortrag oder GEwinnrücklagen beschließen. Die GmbH hat keine Vorschriften zur gesetzlichen Gewinnwücklagen bildung. Das liegt im Ermessen der GEsellschafterversammlung. |

| Kapitalrücklagen bei Kapitalgesellschaften | möglich Gewinnrücklagen und Kapitalrücklagen zu bewirken das liegt bei der Zuständigen Instanz. (Die den Jahresabschluss feststellt.) Aktiengesellschft haben die Auläsung begrenzt (§150 Abs.3 AktG) GmbH hat keine Einschränkung |

| Was findet zuerst statt: effektive Ausschüttungen oder individuelle Zurechnung des Jahresergebnisses? | Erst muß die Entscheidung über die effektive Ausschüttung getroffen werden. |

| Welche beiden Aspekte spielen eine Rolle, wenn Gesellschafter Geld zu privaten Zwecken entnehmen möchten. | Das Außenverhältnis (Beziehungen von Unternehmen udn Gesellschafter zu den Gläubigern, Und das Innenverhältnis (Beziehung verschiedener Gesellschaftsorgane untereinander) |

| Was bewirken Regelungen im Außenverhältnis? | Sie schützen die Gläubiger, davor dass das Gesellschaftsvermögen zu stark sinkt. |

| Sind die Gesellschafter eienr OHG und Komplementäre einer KG an Ausschüttungsbegrenzungen gebunden? | Nein. (Die haften ja eh mit allem Privaten) |

| Wieviele Stufen hat die Regelung über Ausschüttungen bei nicht persönlich haftenden Gesellschafter (Kommanditisten, GmbHs gesell., und Aktionäre) | 2 Stufen. 1 Regelstufe - Ausschüttungsbegrenzung auf den laufenden Gewinn, 2. Stufe Gläubiger Schutz bei der KG |

| Was umfasst die erste Regelungsstufe bei Ausschüttungen an nicht persönlich haftende Gesellschafter? | Unterscheidung: Für Gläubiger zumutbar und nicht. |

| Was sind zumutbare Ausschüttungen für Gläubiger? | Wenn nicht mehr als der erwirtschaftete Reingewinn im vergangenen Jahr ausgeschüttet wird. |

| Wann wird die Regelung: Ausschüttungsbegrenzung auf den laufenden Gewinn modifiziert? | Wenn es Verluste gab, die aber durch den Gewinn wieder ausgeglichen werden konnten. 2. Wenn mehr Gewinn erwirtschaftet wurde, dann kann s wie sie den BEtrag in früheren Perrioden einbehaltender Gewinne gegebenfalls vermindert um dandach eingetretete Verluste nicht überschreiten. ausgeschüttet werden |

| Wie stellt sich der zumutbareAusschüttungsbetrag zusammen. | laufender Gewinn/Verlust + Alle Gewinne - alle Verluste - alle erfolgten Ausschüttungen. |

| Was regelt die 2. Regelungsstufe bei der Ausschüttunge bei persönlich nicht vollhaftender Gesellschafter? | Zumutbare und unzumutbare Ausschüttungen sind an rechtliche Konsequezen geknüpft. |

| Was tut die 2. Regelungsstufe bei Ausschüttungen bei den Komanditgesellschaften? | nichts - denn bei ausstehenden Einlagen wird die Haftung erweitert. Gläubigerschutz durch Hatungserweiterung bei der KG |

| Was tut die 2. Regelungsstufe bei Ausschüttungen bei den Kapitalgesellschaften? | Wenn Ausschüttungen nicht zumutbar sind, dann sind sie nicht zulässig.Hier wirtd Gläubigerschutz durch Ausschüttungssperre umgesetzt. Wenn trotzdem Ausschüttungen erfolgen, dann kommt wieder die Haftungserweiterung. |

| Gläubigerschutz bei Aktiengesellschaften | Nicht mehr als der Bilanzgewinn darf an die Aktionäre ausgeschüttet werden. |

| Kann der Bilanzgewinn höher sein als der Jahresüberschuss? | Ja, wenn voher ein Gewinnvortrag gebildet wurde oder aktuell Rücklagen aufgelöst werden |

| Wie können Rücklagen kreiert werden? | aus einbehaltenen Gewinnen (Gewinnrücklagen) oder aus über den Nennwert der Aktien hinausgehenden GEsellschatereinlagen (kapitalrücklagen) resultieren. |

| Können Kapitalrücklagen aufgelöst werden? | Ja, aber nur wenn keine Ausschüttungen erfolgen. |

| Wann kann ich mehr ausschütten als ich im Jahr Gewinn gemacht habe? | Wenn ich GEwinne aus früheren Perioden habe, Gewinnvortrag einbehalten worden. |

| Wie ist die Einschränkung des Grundprinzips (zusätzliche Ausschüttungsbeschränkung) | Soweit die Kapitalrücklage zusammen mit der gesetzlichen Rücklage nicht 10% oder den in der Satzung bestimmten höheren Teil des Grundkapitals ausmacht, ist die gesetzliche Rücklage jährlich um 5% des um einen etwaigen Verlustvortrag geinderten Jahresüberschusses zu erhöhen. Auch diese Unterkategorei von Gewinnrücklagen darf, nru zum Verlustausgleich genutzt werden, wenn keine Ausschüttungen erfolgen. |

| Wie errechnet sich der zulässige Ausschüttungsbetrag bei Aktiengesellschaften. | Laufender Gewinn/Verlust +erzielte Gewinne -Beträge genutzt zur gesetzl Rücklagenbildung. - alle Verluste -aller zum Verlustausgleich aufgelösten Kapitalrücklagen und gesetl Rücklagen- Aller Ausschüttungen- zur Erhöhung der gesetzl. RÜcklage vorgeschriebener Betrag. |

| Gläubigerschutz durch Ausschüttungssperre bei GmbHs | Ausshüttungen sind solange zulässig, solange das Eigenkapital nicht kleiner der Nennwert aller Gesellschaftanteile ist. (Stammkapital) |

| Können Nachschüsse wieder an die Gesellschafter ausgeschüttet werden? | Ja, wenn Sie über die Stammeinlage hinausgingen und nicht zur Deckung eines Verlustes gebraucht werden. |

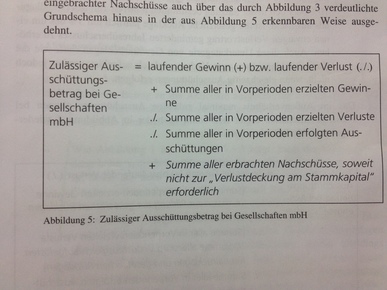

| Wie stellt sich der zulässige Ausschüttungsbetrag für die GmbH zusammen? |

Image:

Foto_12_.JPG (image/JPG)

|

| Was sind die Ausschüttungsregelungen im Innenverhältnis. Was wird beschlossen? | In welchem Umfang der maximal zulässige Entnahme und Ausschüttungsrahmen ausgeschäpft wird. Meistens sind es Dispositive Vorschriften. Unterschiede wieder bei Personengesellschaften und Kapitalgesellschaften. |

| Ausschüttungen im Innenverhältnis bei Personengesellschaften | Es ist individualistisch gestaltet. Ein dreistufiges Entnahmemodell. |

| Wie funktioniert das 3 Stufige Entnahmemodell bei der Ausschüttung bei Personengesellschaften | Kann bis zu 4% seines Kapitalanteils entnehmen unabhängig davon, ob überhaut ei Gewinn entstanden ist. (2) wenn mehr Gewinn erwitschaftet wurde dann auch mehr. die Fa. muss nur zahlungsfähig bleiben. (3) Nochmehr nur wenn die anderen Gesellschafter dem zustimmen. |

| Entnahmerecht der Kommanditisten | Komplementäre gelten die gleichen Regeln wie bei der OHG, Bei den Kommanditisten besteht nur ein Anspruch, wenn es einen Gewinn gibt und dann auch nur wenn ihr Kapitalanteil nicht durch Verluste unter den vereinbarten Einlagebetrag gesunken ist. |

| Entnahmeregelungen im Innenverhältnis bei Kapitalgesellschaften | Kollektiver Ausschüttungsbeschluss. Der von der Gesellschafterversammlung beschlossens Ausschüttungsbetrag. |

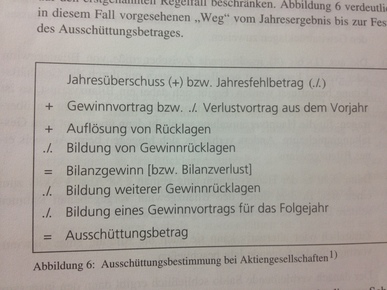

| Ausschüttungsbestimmungen im Innenverhältnis bei Aktiengesellschaften. |

Image:

Foto_13_.JPG (image/JPG)

|

| Wie kann der Jahresüberschuss oder Fehlbetrag beeinflusst werden? | nur durch i Vorfeld jahrespolitische Maßnahmen beeinfussbar. |

| Kann der Gewinnvortrag/ Verlustvortrag beeinflusst werden? | nein |

| Wie können die Auflösung von Rücklagen beeinflusst werden? | Nur die Geschäftsleitung kann sie aufläsen Beschränkgungen beachten! |

| Wie können Gewinnrücklagen beeinflusst werden? | Sie liegt in der Kompetenz der Geschäftsleitung.höchsten die Hälfte des geminderten Jahresüberschusses als Gewinnrücklage bilden. Gemindert kann der Jahresüb. sein durch einen Verlustortrag,oder zuführung zu gesetzlichen Rücklagen. |

| Wie kann ich den Bilanzgewinn beinflussen? | nur durch die Geschäftsleitung. Verlustvortrag. Die Hauptversammlung kann dann nichts mehr sagen. Gewinne können durch die Hauptversammlung weiteren Rücklagen zugewiesen werden, oder einen Gewinnvortrag bildern der Rest kann ausgeschüttet werden. |

| Wie sieht zusammenfassend die Kompetenzverteilung in der Gestaltung der Ausschüttungen bei Aktiengesellschaften aus? | Geschäftsleitung und Hauptversammlung sind sich einig, dann wird das meiste oder wenigste ausgeschüttet. Aderes Bspl.: Hauptv. will weniger als 4% von Gewinn ausschütten -- Aktionäre können bis 4% von Grundkapital durchsetzen. Wenn beide entgegengesetzte Meinungen haben: Hauptversammlung kann immer Ausschüttungsverzicht bewirken auch gegen Gesch. GEschäftsleitung kann dies nur durchsetzen, wenn nach Gewinn und Verlustvortrag kein Gewinn ergibt. (s.39) |

| Wie sind die Ausschüttungsregelungen einer GmbH im Innenverhältnis? | WEnn die Satzung keine weiteren Vorgaben zur Bildung von Rücklagen enthält, entscheiden die Gesllschafter über den maximalen Ausschüttungsbetrag. Der sich aus der Gesellschafterversammlung ergebender Bilanzgewinn bezeichnet den Betrag der an die Gesellschafter auszuschütten ist.. Bei einem Bilanzverlust ist eine Ausschüttung nicht möglich. |

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.