7714015

Beschreibung

Karteikarten von Bernard Bordeleau, aktualisiert more than 1 year ago

|

|

Erstellt von Bernard Bordeleau

vor etwa 7 Jahre

|

|

| Frage | Antworten |

| Dans quelle circonstance une dette à court terme peut-elle être classée comme une dette à long terme? | La demande de la société de repousser la date d'échéance du financement est approuvée par le créancier avant la fin de la période en question. |

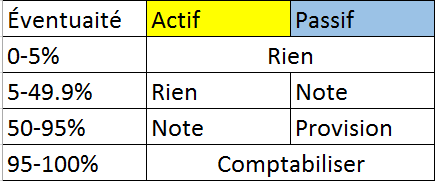

| Dans le cas d'actif et de passif éventuel quels sont les 4 paliers de probabilité d'incertitude et les 4 actions qui s'y rattachent? | |

| Doit-on comptabiliser un actif/passif éventuel? Pourquoi? | Non, car la probabilité de l'événement futur est incertain. |

| Quels sont les critères rencontrés pour comptabiliser une provision? | 1. Une entité a une obligation actuelle (juridique ou implicite) résultant d'un événement passé. 2. Il est probable (50%) qu'une sortie de ressources représentatives d'avantages d'avantages économiques sera nécessaire pour éteindre l'obligation. 3. Le montant de l'obligation peut être estimé de manière fiable. |

| Quelles sont les deux méthodes pour attribuer une valeur à une provision? | - Lorsque la provision à évaluer comprend une population nombreuse d'éléments, l'obligation est estimée en pondérant tous les résultats possibles en fonction de leur probabilité. - Lors les résultats possibles sont équiprobables dans un intervalle continu, le milieu de l'intervalle est retenu |

| À quel moment une obligation implicite de restructurer est générée et que l'entreprise peut comptabiliser une provision? | Tous les critères de provision de base sont rencontrés et en plus : - L'entité doit présenter un plan formalisé et détaillé de restructuration précis (*voir diapo 25) - Créer chez les personnes concernées une attente. - Délai raisonnable |

| Quels événements pourraient créer une restructuration? | - Vente ou l'arrêt d'une branche d'activité - Fermeture de sites d'activité dans une région - Changements apportés à la structure de direction - Réorganisations fondamentales ayant un effet significatif sur la nature d'une activité |

| Qu'est-ce qu'un contrat déficitaire? | Un contrat pour lequel les coûts inévitables pour satisfaire aux obligations contractuelles sont supérieurs aux AEF attendus du contrats. |

| À quel moment nous comptabilisation une provision pour les coûts reliés à un contrat déficitaire? | Une provision ne peut être comptabilisée que lorsque les coûts sont supérieurs aux bénéfices espérés. Donc, lorsque nous nous rendons compte seulement. |

| Quel est le montant de la provision à comptabiliser lors des coûts d'un contrat déficitaire? | Les coûts inévitables (le moindre des coûts à encourir pour achever le contrat et des pénalités qui résulteront de l'inachèvement du contrat) sont comptabilisés. |

{kind=link}

Möchten Sie mit GoConqr kostenlos Ihre eigenen Karteikarten erstellen? Mehr erfahren.