7506810

Descripción

Fichas por Liliana Gonzalez, actualizado hace más de 1 año

|

|

Creado por Liliana Gonzalez

hace alrededor de 7 años

|

|

| Pregunta | Respuesta |

| ¿Que es contabilidad de costos? | Es la tecnica contable que nos permite conocer en forma detallada el costo invertido en la elaboración del producto. Es una parte de la contabilidad general que registra, acumula, controla e informa en detalle los elementos que intervienen en los procesos productivos. |

| El objetivo de la contabilidad de costo es: | Obtener el conocimiento y control de los elementos que intervienen en el proceso productivo, siendo ellos: La materia prima, la mano de obra y los gastos de fabricación para poder proporcionar información que sea útil, confiable y oportuna. |

| Cuales son los elementos de la contabilidad de costos | 1. Materia prima 2. Mano de Obra 3. Gastos de Fabricación |

| En la contabilidad de costo la materia prima es: | Es el primer elemento del costo de producción, susceptible a la transformación, esta representa un factor importante del costo de elaboración en lo cual al final del proceso se convierte en un producto terminado |

| En la contabilidad de costo, la mano de obra es: | El segundo elemento del costo de producción que se refiere al esfuerzo humano indispensable para transformar la materia prima. La misma se desglosa en Mano de obra directa e indirecta, con el fin de calcular el costo de producción. |

| En la contabilidad de costo los gastos de fabricación es: | La agrupación de los desembolsos de efectivo necesarios para lograr la transformación de espacio fisico, herramientas, equipo de planta, etc. |

| Cual es la diferencia entre comerciante e industrial | El comerciante adquiere el producto para venderlo. En cambio el industrial adquiere la materia prima para fabricar el producto con base a los requerimientos del cliente y luego venderlo (en este momento se convierte en comerciante). |

| En que se clasifica el costo | |

| El campo de la contabilidad de costo es: | En donde se ha desarrollado más ampliamente ha sido en la determinación del costo de fabricación de los productos de las empresas industriales. |

| ¿Que es el costo? | Es que el conjunto de elementos que se dan o invierten a cambio de obtener una mercancia o servicio. |

| ¿Qué es el costo de inversión? | Es el conjunto de esfuerzos y recursos que se invierten para obtener un producto. |

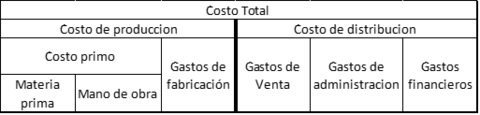

| ¿Qué es costo de distribución? | Este costo lo encontramos en toda empresa industrial o comercial y afecta los ingresos obtenidos en un periodo determinado y está integrado por los gastos de venta, gastos de administración y gastos financieros. |

| ¿Que es el precio de venta? | Representa el costo total, más el margen de utilidad esperado. |

| ¿Que es el margen de utilidad esperado? | Es el % de utilidad que se desea obtener del producto. |

| ¿Que es el costo de producción | Es la suma del costo primo y gastos de fabricación y sirve para conocer con exactitud el valor de la producción, tanto la que pasa al almacén de productos terminados como la que se queda en proceso. |

| ¿Qué es el costo total? | Representa la inversión efectuada necesaria para producir, administrar y vender un producto. |

| Cuales son los propositos de los costos | 1. Proporcionar informes relativos a costos par medir los ingresos y evaluar el inventario. (Estados financieros) 2. Ofrece información para el control administrativo de las operaciones y actividades de la empresa (Informe de control). 3. Proporciona información a la administración para el planteamiento y toma de decisiones. |

| ¿Que es el departamento de compras? | Es el que tiene a su cargo el abastecimiento de materia prima para la empresa, deberá estar organizado para conocer las fuentes de aprovisionamiento o sean los proveedores de materia prima a fin de obtener mayores calidades, a los mejores precios y en las mejores condiciones |

| El almacenaje de la materia prima se da cuando | El bodeguero se encarga de guardar y custodiar la materia prima por lo cual se requiere de personal responsable ademas debe conocer la materia prima a su cuidado para evitar errores al sufrir el pedido., que puedan perjudicar en la producción. El control se lleva por medio de unidades kardex. |

| Que es una unidad dañada | Es cuando no cumplen con los estandares de producción y que se venden por su valor residual o se descartan. |

| Que es una unidad defectuosa | Es cuando no cumplen con los estandares de producción y que deben reelaborarse con el fin de poder venderlas como unidades buenas o como mercancía defectuosa. |

| Que es material de desecho | Son las materias primas que sobran del proceso de producción y que no pueden reintegrarse a la producción para el mismo propósito. |

| Que es la merma | Es el material que ya no sirve, que ni se puede utilizar para desecho. |

| Cuales son los métodos de valuación mas utilizado en el inventario | 1. Método PEPS. 2. Método UEPS. 3. Método del promedio. |

| Qué es el mÉtodo PEPS | Este consiste en aplica los materiales utilizados a los precios de las primeras entradas, hasta agotar la existencia de ese precio, para continuar con las siguientes entradas. Primero en entrar, primero en salir. |

| Qué es el método UEPS | Es el que se utiliza para valorizar los consumos de la materia prima a los precios de las ultimas adquisiciones hasta agotar la cantidad comprada, siguiendo con el anterior y así sucesivamente. Último en entrar, primero en salir. |

| Que es el método promedio | Consiste en obtener de cada entrada de materia prima el precio promedio para valorizar las salidas del almacen. |

| Que diferencia hay entre salario y sueldo | El salario es el pago que recibe los trabajadores en producción y el sueldo es el pago que recibe los trabajadores de la administración. |

| Como se clasifica la mano de obra | 1. Mano de obra directa. 2. Mano de obra indirecta. |

| Qué es la mano de obra directa | Es la que invierte directamente en la transformación o elaboración de la materia prima, sin cuya aplicación no podemos hacer el producto. La cuál se considera como uno de los factores del costo. |

| Que es la mano de obra indirecta | Es el pago de salarios que no pueden aplicarse específicamente a la producción, pero que son idispensables para el eficiente funcionamiento de la fábrica y que se acumulan como gastos indirectos para ser diluidos en la producción. |

| Mencione tres objetivos principales para la contabilización en la mano de obra | 1. Distribuir los costos de mano de obra entre las órdenes de producción. 2. Controlar el empleo de la mano de obra y su costo. 3. El analisis de esta servirá para reducir los costos y el control consiste en comparar los costos reales con lo fijado previamente. |

| Que son las horas fabrica | Es el tiempo efectivamente laborado por una empresa tomando en cuenta un período determinado que puede ser semanal, semestral o anual. |

| Qué son las horas hombre | Es el tiempo laborado por los obreros o trabajadores dentro de la emprea tomando en cuenta los días trabajados, las jornadas de trabajo y el número de obreros de cada turno. |

| Que son las horas maquina | Es el tiempo efectivamente trabajado por las máquinas dentro de la fábrica sbre la base de días trabajados, tiempo de opreación de máquinas y número de máquinas |

| De que forma se puede pactar el pago del salario o sueldo | 1. Por unidad de tiempo (mes, quincena, semana, día u hora). 2. Por unidad de obra (por pieza, precio alzado o a destajo). 3. Por participación en las utilidades, ventas o cobros que haga el patrono, pero en ningún caso el trabajador deberá asumir los riesgos de pérdidas que tenga el patrono. |

| Las jornadas de trabajo pueden ser: | 1. Diurna 2. Nocturna 3. Mixta |

| Qué es la jornada diurna | Es la jornada comprendida entre las seis de la mañana y seis de la tarde de un mismo día, no puede ser mayor a 8 horas diarias, la jornada diurna normal semanal será de 44 horas de trabajo efectivo equivalente a 48 horas para los efectos exclusivos de pago de salario. |

| Que es la jornada nocturna | Comprendida entre las 18:00 hroas de un día hasta las 6:00 del día siguiente, la jornada ordinaria no puede ser mayor a 6 horas diarias, ni exceder de un total de 36 horas a la semana. |

| Que es la jornada mixta | Una combinación de ambas; pero la jornada de trabajo no puede exceder de 7 horas diarias ni 42 horas semanales. |

| Defina los sistemas de pago de salario: | 1. A base de tiempo: Es aquel que se paga por el tiempo trabajado, que puede ser en hora, día, semana, quincena o por mes, independientemente cual sea la cantidad de trabajo producido. 2. A base de producción o destajo: consiste en pagarle al obrero de acuerdo con el trabajo desarrollado, al fijárse una cuota por unidad producida. El salario aumenta cuando aumenta la producción, pero el costo de la mano de obra por unidad producida permanece constante. 3. Sistema de incentivos: Son el complemento de los sistemas de salarios a base de tiempo o producción y tienen como finalidad otorgar un premio al obrero. |

| Mencione algunos sistemas de incetivos: | 1. Sistema Emerson. 2. Sistema Taylor. 3. Sistema Hasley. 4. Sistema Rowan. 5. Sistema Gantt. |

| Defina el sistema Emerson | Este sistema garantiza el salario base. Antes de llegar al nivel normal de eficiencia (100%) comienza a elevar gradualmente y acelerarse su salario de acuerdo con una formula empirica, de tal manera que al llegar al 100% de rendimiento, el operario recibe una bonificación del 20% de su tasa de tiempo. Al sobrepasar el rendimiento normal paga una bonificación adicional del 1% por cada 1% adicional de eficiencia. |

| Defina el sistema Taylor | En este sistema no se garantiza el salario base, por lo contrario recibe una remuneración baja para los bajos rendimientos, o sea que su salario e inferior al aumento de productividad, luego de alcanzar la eficiencia normal recibe una bonificación, sus beneficios son mayores a los rendimientos alcanzados. |

| Defina el sistema Hasley | Este sistema se conoce como Jornal con Primas, y tiene como finalidad obtener del trabajador mayor rendimiento en tiempo, haciéndolo participe de una prima o premio, con base en un porcentaje calculado sobre el tiempo ahorrado, valorizado a la cuota normal. La desventaja de este sistema es que al fijarse la cuota puede suceder que el obrero se interse en producir más solamente si conviene a sus intereses personales. |

| Defina el sistema Rowan | Tiene mucha similitud con el sistema anterior, ya que sus estandares se basan en experiencias pasadas, pero en vez de compartir con la empresa el valor delimporte ahorrado, se concede al obrero un porcentaje del salario a base en proporción al porcentaje de tiempo ahorrado. |

| Defina el sistema Gantt | Es una combinación de los sitemas opr tiempo y por pieza. Se fija un stándar elevado de producción y mientras no se alcanza ese stándar se paga al obrero por hora, es decir que se le garantiza un salario mínimo diario, pero cuando el obrero supera el standard establecido recibe un salario base de la producción. Realizada más la bonificación. El salario aumenta según crece la producción, pero el costo de la mano de obra por unidad se reduce al costo standard y luego es constante. |

| Que son gastos de fabricación | Representan el tercer elemento del costo de producción y es la suma de todos los costos que intervienen en el proceso de producción. |

| Los gastos de fabricación se clasifican en: | 1. Por su contenido (Materiales indirectos, mano de obra indirecta) 2. Por su recurrencia (Fijos y variables) 3. Por la tecnica de valuación (Reales o historicos y Estimados o aplicados) 4. Por su agrupación de acuerdo con la división de la fabrica (departamentales y lineas o tipos de artículos) |

| Que son los gastos fijos | Son recurrentes en cuanto a su valor y tiempo, es decir que periódicamente se están realizando sea cual fuere el volumen de producción. |

| Qué son los gastos variables | Son aquellos que se originan y cambian en función del volumen de producción, aumentando o disminuyendo según acreciente o baje la producción. |

| Que son los gasots indirectos reales o históricos | Son aquellos gastos que se contabilizán después de haber ocurrido el gasto. |

| Que son los gastos indirectos estimados o aplicados (predeterminados) | Son aquellos que se originan en función de un presupuesto establecido, o sobre un factor calculado de gastos indirectos, pudiendo tomarse como base unitaria para la obtención de los gastos indirectos estimados. |

| Que son los gastos indirectos departamentales | Son aquellos que se aplica por secciones, cuando la fabrica esta fraccionada departamentalmente, conociendose de esta manera los costos indirectos de cada una de las divisiones. También de la misma forma se pueden obtener por lineas o tipos de articulos. |

| Que es prorroteo | Es distribuir los costos de fabricación de departamentos de servicios a los de producción, empezando por los departamentos que proporcionan mayor servicio |

| El prorroteo se divide en | 1. Prorroteo primario: es dividir los gastos por departamentos entre ellas estan: alquileres, pagos de seguro social, gastos de alumbrado, depreciación de maquinaria. 2. Prorroteo secundario: Se elabora para cada uno de los departamentos de servicio entre ellos estan: Edificios, servicio social,depto. de almacenamiento de materiales. |

| Que es el punto de equilibrio | Es el punto donde no existen ni perdidas, ni ganancias. |

| ¿Qué es un presupuesto? | Es un estado que muestra los ingresos y los gastos esperados bajo determinadas condiciones de operación anticipadas. Tiene por objeto servir de guía a la Gerencia en el control y dirección de las operaciones de la empresa. |

| Tipos de presupuesto | 1.Continuo 2. De capital 3.Efectivo 4. A corto plazo 5.A largo plazo 6.flexible 7. Estatico 8. Maestro o integral |

| ¿Qué es el presupuesto continuo? | Forma común de un presupuesto maestro que añade un mes en el futuro al dar de baja el mes recipén terminado. |

| ¿Qué es un presupuesto de capital? | Es el que detalla los gastos planeados para instalaciones y equipos, productos nuevos y otras inversiones a largo plazo. |

| ¿Qué es el presupuesto Efectivo? | También conocido como flujo de caja proyectado, es un presupuesto que muestra el pronóstico de las futuras entradas y salidas de efectivo (dinero en efectivo) de una empresa, para un periodo de tiempo determinado. |

| ¿Qué es el presupuesto a corto plazo? | Estos presupuestos se llegan a planificar con el objetivo de cumplir la operación en un año. |

| ¿Qué es el presupuesto a largo plazo? | Es el tipo de presupuesto donde se coloca los planos de grandes empresas y del Estado. Los lineamientos se sostienen en ciertas consideraciones económicas, como es el fomento del ahorro, el fortalecimiento del mercado de capitales, la lucha contra la inflación, la creación de infraestructura, etc. |

| ¿Qué es el presupuesto flexible? | Son los empleados en distintas actividades, a estos se le pueden realizar nuevos ajustes, ya que se logran adaptar a cualquier circunstancia que se genere. Aquí se logra visualizar los costos, ingresos y gastos que se ajustan a nivel de las operaciones comerciales y manufactureras. |

| ¿Qué es el presupuesto estatico? | También se le conoce como presupuesto rigido, fijos o asignados. Estos son los que se realizan para un único nivel de actividad. Una vez este se haya realizado no llega a aceptar nuevos ajustes aún si se generan variaciones. Al elaborarlo se crea un control anticipado sin tomar en consideración el comportamiento cultural, económico, político, jurídico o demográfico. |

| ¿Qué es el presupuesto Maestro o integral? | En este presupuesto se detallan todos los presupuestos antes diseñados por la empresa u organización. Aquí se especifican tanto los pasivos como los activos. Con estos se podrá conocer el valor neto. |

{kind=link}

¿Quieres crear tus propias Fichas gratiscon GoConqr? Más información.