7431615

Description

Flashcards by Liliana Gonzalez, updated more than 1 year ago

|

|

Created by Liliana Gonzalez

over 7 years ago

|

|

| Question | Answer |

| Explique que es la contabilidad | Es un registro de forma ordenada de las operaciones financieras de una empresa, de manera actualizada y la evolución de la misma. Al llevar los registros del pasado, nos explica como hemos llegado al presente y nos ayudará a preveer el futuro. La contabilidad es importante para los jefes ya que les ayuda al momento de la toma de decisiones, de esto dependerá el éxito o fracaso de una empresa. |

| Ecuación contable es: | Activo = pasivo + capital |

| ¿Qué es un inventario? | Es una relacion detallada y valorada de los elementos que componen la empresa. Estos serían los bienes (Activo) y de todas las deudas contraidas (pasivo) a una fecha determinada. El primer inventario practicado en la empresa recibe el nombre de Inventario inicial. Antes de eso se debe de realizar un inventario fisico que es el que consiste en contar, medir, pesar y valorar los bienes, derechos y obligaciones que la empresa tiene. Al finalizar el periodo contable se debe de realizar un inventario final al igual que el inicial se realiza un recuento de los bienes, derechos y obligaciones de la empresa, y este inventario es utilizado como inicial para el siguiente periodo contable. |

| ¿Qué es un balance general? | Es un estado financiero que demuetra la situación económica de la empresa en un momento determinado, del lado izquierdo se coloca el activo y de lado derecho el pasivo y capital. |

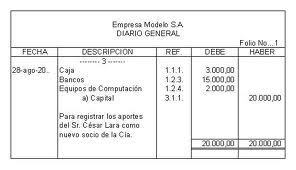

| ¿Qué es un libro diario? | Son los registros por orden cronologico y dia por dia de las operaciones mercantiles que ejecuta la empresa, expresando detalladamente el caracter y circunstancia de cada una de ellas. |

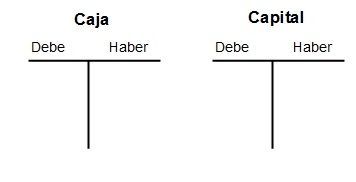

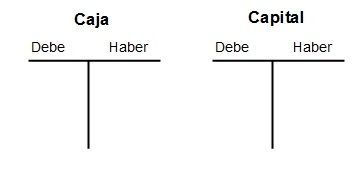

| ¿Qué es el libro mayor? | Es un libro donde las transacciones que se han registrado en el libro diario se traspasan al libro mayor, dicho registro se van agrupando por cuentas. Dicho movimiento consiste en anotar en el debe del libro mayor lo que esta registrado en el debe del libro diario y el mismo procedimiento con el haber. |

| ¿Qué es derecho de llave? | Es el valor que se paga por la adquisición de un negocio en marcha y que corresponde al reconocimiento de la existencia de condiciones favorables tales como ubicación, organización, prestigio en el mercado, clientela formada, etc. |

| Mencione 3 estados financieros | 1. Balance General 2. Estado Resultado 3. Flujo de Efectivo |

| ¿Que es depreciación ? | Es la reducción anual de un valor de una propiedad, planta o equipo, que gradualmente se convierte de un activo a un gasto. ¿Y porque en un gasto? porque todos los efectos y todos los servicios que consume un negocio en el curso de un periodo contable son gastos. Las causas de que se desprecie un activo es por deterioro o por obsolencia. |

| ¿Que es EBITDA? | Es la utilidad antes de los intereses, impuestos, depreciaciones y amortizaciones, es decir el beneficio bruto de explotación calculado antes de la deducibilidad de los gastos financieros. Esta se utiliza para: 1. Medir la rentabilidad y el flujo de caja operacional de la empresa. 2. Para determinar el precio de la compra o venta de una organización. |

| Como se inicia una empresa | 1. Inventario Inicial 2. Libro diario. 3. Libro mayor. 4. Balance de sumas y saldos 5. Hoja de trabajo 6. Estados financieros. |

| ¿Cuales son los % de las depreciaciones? | 1. Edificios, construcciones e inmuebles: 5% 2. Árboles, arbustos, frutales : 15% 3. Muebles y mobiliario: 20% 4. Vehiculos, maquinaria, grúas: 20% 5. Computadoras: 33.33% 6. Herramientas, cristalería y ganado: 25% 7. Bienes no indicados: 10% |

| ¿Qué es un acreedor? | Son las personas que se les debe pero no por mercadería. |

| ¿Qué es una cuenta? | Es una anotación literal, númerica que detalla las operaciones relacionadas con el patrimonio. Donde Abonar una cuenta se debe anotar en el haber (a favor de nosotros) y cargar una cuenta se anota en el debe, donde la diferencia entre el debe y el haber nos da un saldo. |

| ¿Qué es un deudor? | Son las personas que nos deben pero no por concepto de mercaderia |

| Cuáles son los elementos que se necesitan para calcular una depreciación | 1. Vida del activo 2. Valor de salvamento o desecho. 3. Metodo de depreciación |

| ¿Qué es la perdida de un activo? | Es cuando el valor de rescate no se logra. Es cuando este activo se vende a menor valor que el valor en los libros o salvamentos |

| Que métodos de depreciación conoce | 1. Linea Recta 2. Acelerado 3. Años de los digito 4. Unidades de producción |

| Defina el método de depreciación Linea Recta | Consiste en cargar fracciones iguales del costo total en cada uno de los años de la vida estimada. La tasa de depresiación es el número reciproco del número de años de la vida util estimada. Con este metodo concidera que el activo fijo proporcionará el servicio durante su vida util de la misma manera. |

| Defina el método de depreciación acelerado | Muchos activos fijos son más valiosos en sus primeros años de servicio que en los últimos, tanto porque la eficiencia mecánica disminuye en el transcurso del tiempo. La depreciación son mayores en el primer período y va disminuyendo en cada uno de los siguientes. |

| Defina el método de depreciación años digitos | En este método de depreciación se suma los n años de vida util. La tasa de depreciación de cada año es una fracción en el cual la suma de los digitos es el denominador y el numerador es n para el primer año, n menos 1 para el segundo y asi sucesivamente. |

| Defina el método de depreciación unidades de producción | Considera el activo como el integrado de una cantidad de unidades de servicio y el costo de cada unidad resulta de la división del costo del activo entre la cantidad de unidades. La depreciación por un período es, entonces, el costo unitario multiplicado por el número de unidadesde producción. |

| Que método de depreciación debo de seleccionar | Eso dependerá de la empresa, por su simplicidad seleccionan la de linea recta. Pero debe aclararse que en un negocio se puede usar diferentes métodos para diferentes activos. Por ejemplo el de linea recta para edificios, el método acelerado para la maquinaria y equipo, y el de unidades de producción para otros activos. |

| ¿Cuál es la diferencia entre el método de depreciación por linea recta y el metodo de depreciación por unidades de producción? | La diferencia es que en lugar de dividir entre la vida util del activo fijo, dividimos para la producción esperada. |

| ¿Qué diferencia hay entre las ventas brutas y las ventas netas? | Es que las ventas brutas son ventas antes de las rebajas y devoluciones, en cambio las ventas netas es el resultado de las ventas menos rebajas, devoluciones y bonificaciones. |

| Porque la depreciación es un escudo fiscal | Porque al entrar al estado resultados como un gasto reduce la utilidad y se reduce el % de isr que se paga. Es un gasto en papel. |

| ¿Qué es la hoja de trabajo? | Es una recopilación preliminar de cifras que facilita el registro y análisis. Esta consiste en un número de columnas dobles, una de las cuales utiliza para los débito y la otra para los créditos. Muchas empresas cierran sus libros una vez al año, sin embargo formulan estados financieros mensuales estos se realizan sobre la base de la hoja de trabajo. |

| Explique que es un activo | Es todos los bienes y derechos del comerciante o persona estimados en dinero. En los activos hay: 1. Activo circulante: Todo lo que esta en constante moviemiento (dinero en efectivo, depositos en bancos, ventas). Se divide en disponible, realizable y exigible. 2. Activo Fijo: Bienes que permanecen por largo tiempo. (terrenos, vehiculos) 3. Activo diferido: desembolsos efectuados con anticipación por servicios que aún no se han recibido. |

| Explique que es un pasivo | Son las deudas y obligaciones expresadas en dinero. En el pasivo hay: 1. Pasivo circulante: deudas y obligaciones que deben pagarse a corto plazo. (1 mes a 1 año) 2. Pasivo fijo: deudas a largo plazo (1 a 20 años) 3. Pasivo diferido: cobros efectuados por anticipo por servicios que la empresa no ha efectuado. |

| ¿Qué es un presupuesto? | Es un cálculo aproximado de los ingresos y gastos que se obtendrán tras la realización de la actividad. |

| Estado de perdidas y ganancias | Detalle de cuentas de pérdida o ganancia (Ventas, Otros ingresos como venta de un vehículo, costo de lo vendido, gasto de ventas, etc.) para poder determinar la utilidad de la empresa.) |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.