3006720

Description

Flashcards by Graciela Dias, updated more than 1 year ago

|

|

Created by Graciela Dias

over 10 years ago

|

|

| Question | Answer |

| A ETAPA DE PLANEJAMENTO DA DESPESA COMPREENDE AINDA OS SEGUINTES PASSOS: | -PROCESSO DE LICITAÇÃO E CONTRATAÇÃO: NEM TODA DESPESA SERÁ EXECUTADA A PARTIR DE UM PROCEDIMENTO LICITATÓRIO, P. EX, PAGAMENTO DE PESSOAL E DE ENCARGOS SOCIAIS, OU A AMORTIZAÇÃO DA DÍVIDA |

| HÁ POSICIONAMENTOS TÉORICO (MINORITÁRIOS) Q DEFENDEM A CLASSIFICAÇÃO DA FIXAÇÃO E DA LICITAÇÃO COMO ESTÁGIOS DA DESPESA | PORÉM, O MCASP E L. 4320, "ESTÁGIOS" SÃO SUBDIVISÕES DA ETAPA DE EXECUÇÃO DA DESPESA. |

| O ESTÁGIO DA FIXAÇÃO DA DESPESA CORRESPONDE AO MOMENTO EM QUE A ÓRGÃO CENTRAL DE PLANEJAMENTO E ORÇAMENTO REALIZA A INCLUSÃO DA DESPESA NA PROPOSTA ORÇAMENTÁRIA? | ERRADA. PRIMEIRO, TEM-SE UM TRABALHOANTERIOR À ELABORAÇÃO DAS PROPOSTAS SETORIAIS DE ORÇAMENTO, Q, P/ SEREM CRIADAS, JÁ PRECISAM DE CERTOS LIMITES. E A CONCLUSÃO DESSE ESTÁGIO DÁ-SE C/ A AUTORIZAÇÃO DADA PELO LEGISLATIVO, AO APROVAR OS PROJETOS DE LOA OU DE CRÉDITOS ADICIONAIS |

| AS DESCENTRALIZAÇÕES, A EXEMPLO DAS TRANSFERÊNCIAS E TRANSPOSIÇÕES, MODIFICAM O VALOR DA PROGRAMAÇÃO OU DE SUAS DOTAÇÕES ORÇAMENTÁRIAS? | ERRADA. AS DESCENTRALIZAÇÕES DE CRÉDITOS ALTERAM APENAS A UNIDADE RESPONSÁVEL PELA EXECUÇÃO ORÇAMENTÁRIA |

| CONSOANTE O MANUAL DE PROCEDIMENTOS ORÇAMENTÁRIOS DA STN, O ESTÁGIO FAZ PARRE DA ETAPA DE PLANEJAMENTO DA DESPESA ORÇAMENTÁRIA? | SIM CONSIDERAM A LICITAÇÃO COMO ESTÁGIO DA ETAPA DE PLANEJAMENTO DA DESPESA. |

| EXECUÇÃO DA DESPESA | SUBDIVIDIDA EM 3 ESTÁGIOS: 1- O EMPENHO; 2- A LIQUIDAÇÃO; 3- O PAGAMENTO; |

| EXECUÇÃO DA DESPESA 1º ESTÁGIO: EMPENHO | É UMA OBRIGAÇÃO PENDENTE P/ O ESTADO. AS PENDÊNCIAS Q TRANFORMARÃO O EMPENHO NMA DESPESA EFETIVA SERÃO RESOLVIDAS NO ESTÁGIO: A LIQUIDAÇÃO |

| EXECUÇÃO DA DESPESA 1º ESTÁGIO: EMPENHO | ORDENADOR DE DESPESA: A DESPESA DEVE SER EXECUTADA A PARITI DAS DELILIBERAÇÕES DE UM AGENTE LEGITIMADO P/ TANTO, OU SEJA, O "ORDENADOR DE DESPESA" |

| EXECUÇÃO DA DESPESA 1º ESTÁGIO: EMPENHO | ART. 58 O EMPENHO DE DESPESA É O ATO EMANADO DE AUTORIDADE COMPETENTE Q CRIA P/ O ESTADO OBRIGAÇÃO DE PAGAMENTO PENDENTE OU NÃO DE IMPLEMENTO DE CONDIÇÃO |

| EXECUÇÃO DA DESPESA 1º ESTÁGIO: EMPENHO | ART. 59. O EMPENHO DA DESPESA NÃO PODERÁ EXCEDER O LIMITE DOS CRÉDITOS CONCEDIDOS |

| EXECUÇÃO DA DESPESA 1º ESTÁGIO: EMPENHO | ART. 60. É VEDADA A REALIZAÇÃO DE DESPESA SEM PRÉVIO EMPENHO. § 1º EM CASOS ESPECIAIS PREVISTOS NA LEGISLAÇÃO ESPECÍFICA SERÁ DISPENSADA A EMISSÃO DA NOTA DE EMPENHO |

| EXECUÇÃO DA DESPESA 1º ESTÁGIO: EMPENHO | ART. 60 § 2º SERÁ FEITO POR ESTIMATIVA O EMPENHO DA DESPESA CUJO MONTANTEE NÃO SE POSSA DETERMINAR. |

| EXECUÇÃO DA DESPESA 1º ESTÁGIO: EMPENHO | ART. 60. § 3º É PERMITIDO O EMPENHO GLOBAL DAS DESPESAS CONTRATUAIS E OUTRAS, SUJEITAS A PARCELAMENTO |

| EXECUÇÃO DA DESPESA 1º ESTÁGIO: EMPENHO | ART. 61. PARA CADA EMPENHO SERÁ EXTRAÍDO UM DOC. DENOMINADO "NOTA DE EMPENHO" Q INDICARÁ O NOME DO CREDOR, A REPRESENTA- ÇÃO E A IMPORTÂNCIA DA DESPESA BEM COMO A DEDUÇÃO DESTA DO SALDO DA DOTAÇÃO PRÓPRIA |

| EXECUÇÃO DA DESPESA 1º ESTÁGIO: EMPENHO | "LIMITE DOS CRÉDITOS CONCEDIDOS" CITADO NO ART. 59, SIGNIFICA O TOTAL AUTORIZADO P/ O TIPO DE DESPESAS EXECUTADO, SE AUTORIZAÇÃO FOI DE 10 OS EMPENHOS NÃO PODERÃO ULTRAPASSAR ESSE VALOR |

| EXECUÇÃO DA DESPESA 1º ESTÁGIO: EMPENHO | "NOTA DE EMEPENHO" É O DOCUMENTO Q COMPROVA A EMISSÃO DO EMPENHO, E Q ATESTA A RESERVA DE DOTAÇÃO P/ ATENDER A DESPESA. É UM COMPROVANTE DE "FUNDOS ORÇAMENTÁRIOS" |

| EXECUÇÃO DA DESPESA 1º ESTÁGIO: EMPENHO | HÁ SITUAÇÕES EM Q, POR PERMISSÃO LEGAL, A NOTA PODE NÃO SER EMITIDA (P. EX., PAGAMENTO DA REMUNERAÇÃO DE SERVIDORES PÚBLICOS). |

| EXECUÇÃO DA DESPESA 1º ESTÁGIO: EMPENHO | A NOTA DE EMPENHO, ALÉM DE GARANTIA DE CRÉDITO DISPONÍVEL P/ EXECUTAR A DESPESA, PODE SER UTILIZADA COMO DOC. SUBSTITUTO DE INSTRUMENTOS DE CONTRATO DA ADM C/ PARTICULARES |

| EXECUÇÃO DA DESPESA 1º ESTÁGIO: EMPENHO | PERMITIDO - "NÃO EMISSÃO DA NOTA DE EMPENHO" - VEDADO - NÃO EMISSÃO DO EMPENHO NÃO HÁ DESPESA S/ EMPENHO, SEM EXCEÇÕES. |

| TIPOS DE EMPENHO | - ORDINÁRIO - GLOBAL - POR ESTIMATIVA |

| TIPOS DE EMPENHO EMPENHO ORDINÁRIO | REFEREM-SE A DESPESAS DE VALOR DETERMINADO, PARA PRONTO PAGAMENTO, OU SEJA, QUITAÇÃO DESPESA POR *UM SÓ PAGAMENTO" CONTRATA FORNECEDOR, RECEBE SERV. OU BEM E PAGA POR ELE |

| TIPOS DE EMPENHO EMPENHO POR ESTIMATIVA | DESPESAS S/ VALOR CONHECIDO PREVIAMENTE. EX: DESPESAS RECORRENTE, DE PRESTAÇÃO VARIÁVEL, CONTAS DE TELEFONE, ÁGUA E LUZ. |

| TIPOS DE EMPENHO EMPENHO POR ESTIMATIVA | O EMPENHO POR ESTIMATIVA É REGISTRADO E VAI SENDO EXECUTADO AOS POUCOS, P/ COBRIR AS FATURA Q VÃO CHEGANDO |

| TIPOS DE EMPENHO EMPENHO POR ESTIMATIVA | PELO DE CONTER APENAS UMA ESIMATIVA DE GASTO, ESTE TIPO DE EMPENHO IMPLICA *AJUSTES À SUA EXECUÇÃO" |

| TIPOS DE EMPENHO EMPENHO POR ESTIMATIVA | SE, AO FINAL, P/ COBRIR A DESPESA, FOR NECESSÁRIO UM MONTANTE MAIOR Q O SALDO DO EMPENHO POR ESTIMATIVA, SERÁ NECESSÁRIO REFORÇAR O EMPENHO; |

| TIPOS DE EMPENHO EMPENHO POR ESTIMATIVA | SE, APÓS A FINALIZAÇÃO DA DESPESA, RESTAR UM SALDO DO EMPENHO POR ESTIMATIVA, PROCEDE-SE À *ANULAÇÃO DESSE SALDO" |

| EMPENHO POR ESTIMATIVA *ANULAÇÃO DE EMPENHOS*? | LEI. 4320:SE A ANULAÇÃO DO EMPENHO OCORRER NO MESMO EXERCÍCIO DE SUA EMISSÃO, FAZ-SE APENAS UMA REVERSÃO À DOTAÇÃO ORIGINAL, OU SEJA, A DESPESA AUTORIZADA PELA LOA VOLTA A CONTAR C/ A DISPONIBILIDADE ORÇAMENTÁRIA CORRESPONDENTE AO EMPENHO ANULADO |

| EMPENHO POR ESTIMATIVA *ANULAÇÃO DE EMPENHOS*? | POR OUTRO LADO, SE A ANULAÇÃO OCORRER EM EXERCÍCIO DIVERSO DAQUELE DA EMISSÃO DO EMPENHO, JÁ SE TRATARÁ DE UMA ANULAÇÃO DE RESTOS A PAGAR (EMPENHOS Q TRANSITARAM DE EXERCÍCIO) |

| EMPENHO POR ESTIMATIVA *ANULAÇÃO DE EMPENHOS*? | QUESTÃO POLÊMICA, PORQUE, EM OBEDI~ENCIA AO PRINCÍPIO DA ANULIDADE, NÃO HÁ COMO RESTAURAR UM ORÇAMENTO JÁ ENCERRADO. DESSE MODO, A ANULAÇÃO DE RESTOS A PAGAR DEVE LANÇAR SEUS EFEITOS SOBRE O NOVO EXERCÍCIO |

| EMPENHO POR ESTIMATIVA *ANULAÇÃO DE EMPENHOS*? | SEGUNDO ART. 38 L. 4.320, A ANULAÇÃO DE RESTOS A PAGAR CORRESPONDE A UMA RECEITA ORÇAMENTÁRIA DO ANO EM Q OCORRER ESSA ANULAÇÃO |

| EMPENHO POR ESTIMATIVA *ANULAÇÃO DE EMPENHOS*?po | PORÉM, O STN E DOUTRINA, ENTENDE Q NÃO HÁ Q SE FALAR EM RECEITA NESSA HIPÓTESE, PELO SIMPLES FATO DE NÃO OCORRER INGRESSO DE RECURSOS. |

| EMPENHO POR ESTIMATIVA *ANULAÇÃO DE EMPENHOS*? | STN, O Q HÁ É UMA DESINCORPORAÇÃO DE PASSIVO, OU SEJA, O SUMIÇO DE UMA OBRIGAÇÃO. |

| EMPENHO POR ESTIMATIVA *ANULAÇÃO DE EMPENHOS*? | SE FOR ADOTADA A VISÃO DA LEI 4320, HÁ O RISCO DE SE CRIAR RECEITAS FICTÍCIAS PELO CANCELAMENTO DE RESTOS A PAGAR. ISSO S/ Q O CAIXA PASSE A CONTAR C/ QQ CENTAVO A MAIS. |

| EMPENHO POR ESTIMATIVA *ANULAÇÃO DE EMPENHOS*? | O MAIOR PROBLEMA É Q ESSA "RECITA FICTÍCIA" PODERIA SERVIR DE LATRO P/ FIXAÇÃO DE NOVA DESPESA, Q, AO FINAL, PODERIA NÃO TER RECURSOS P/ SUA COBERTURA. |

| TIPOS DE EMPENHO EMPENHO GLOBAL | O PAGAMENTO É FEITO EM PARCELAS, ASSIM COMO OCORRE C/ O EMPENHO POR ESTIMATIVA, MAS O VALOR DA DESPESA É DETERMINADO, TAL QUAL NA HIPÓTESE DE EMPENHO ORDINÁRIO. |

| TIPOS DE EMPENHO EMPENHO GLOBAL | É UTILIZADO P/ EXECUÇÃO DE DESPESAS COTRATUAIS, COMO PRESTAÇÃO DE SERVIÇOS CONTÍNUOS OU DE REALIZAÇÃO DE OBRAS, Q TIVERAM A FIXAÇÃO DE SEU VALOR NO INSTRUMENTO CONTRATUAL ASSINADO ENTE A ADM E O FORNECEDOR |

| NA FASE DO EMPENHO, A DESPESA PÚBLICA TORNA-SE UMA OBRIGAÇÃO DO ENTE PÚB., UMA VEZ Q CONSISTE NO COMPROMETIMENTO DE PARCELA DO ORÇAMENTO C/ UMA DETERMINADA DESPESA? | CERTA. O EMPENHO AINDA NÃO REFLETE REALMENTE UMA OBRIGAÇÃO LÍQUIDA E CERTA, MAS UMA GARANTIA DE Q EXISTE AUTORIZAÇÃO ORÇAMENTÁRIA P/ REALIZAR A DESPESA. O TERMO OBRIGAÇÃO CONTA NA LEI 4.230 ASSOCIADO AO ESTÁGIO DO EMPENHO |

| O EMPENHO ORDINÁRIO É UTILIZADO P/ AS DESPESAS DE VALOR FIXO E PREVIAMENTE DETERMINADO DESPESAS COMUNS, DE VALOR FIXO E PREVIAMENTE DETERMINADO | JÁ O EMPENHO ESTIMATIVO APLICA-SE ÀS DESPESAS CUJO O MONTANTE NÃO SE PODE DETERMINAR PREVIAMENTE. DESPESAS DE VALOR INEXATO |

| EMPENHO GLOBAL | ENVOLVE O PAGAMENTO PARCELADO DA DESPESA, CONFORME O CUMPRIMENTO GRADUAL DO OBJETO CONTRATADO |

| A ANULAÇÃO DE UM EMPENHO, DE FORMA TOTAL OU PARCIAL, AUMENTA A DISPONIBILIDADE ORÇAMENTÁRIA DA RESPECTIVA DOTAÇÃO? | CERTA, AUMENTO DA DISPONIBILIDADE ORÇAMENTÁRIA Q HAVIA SIDO DIMINUÍDA ANTERIORMENTE, C/ SUA EMISSÃO NO MESMO EXERCÍCIO FINANCEIRO. |

| EXECUÇÃO DA DESPESA 2º ESTÁGIO: LIQUIDAÇÃO | ART. 62 O PAGAMENTO DA DESPESA SÓ SERÁ EFETUADO QDO ORDENADO APÓS SUA REGULAR LIQUIDAÇÃO |

| EXECUÇÃO DA DESPESA 2º ESTÁGIO: LIQUIDAÇÃO | ART. 63 A LIQUIDAÇÃO DA DESPESA CONSISTE NA VERIFICAÇÃO DO DIREITO ADQUIRIDO PELO CREDOR TENDO POR BASE OS TÍTULOS E DOC. COMPROBATÓROS DO RESPECTIVO CRÉDITO. |

| EXECUÇÃO DA DESPESA 2º ESTÁGIO: LIQUIDAÇÃO | ART. 63. § 1º ESSA VERIFICAÇÃO TEM POR FIM APURAR: I- A ORIGEM E O OBJETO D Q SE DEVE PAGAR; II- A IMPORTÂNCIA EXATA A PAGAR; III- A QUEM SE DEVE PAGAR A IMPORTÂNCIA, P EXTINGUIR A OBRIGAÇÃO. |

| EXECUÇÃO DA DESPESA 2º ESTÁGIO: LIQUIDAÇÃO | ART. 63 2º A LIQUIDAÇÃO DA DESPESAS POR FORNECIMENTOS FEITOS OU SERVIÇOS PRESTADOS TERÁ POR BASE: I- O CONTRATO, AJUSTE OU ACORDO; II- A NOTA DE EMPENHO; III- OS COMPROVANTES DA ENTREGA DE MATERIAL OU DA PRESTAÇÃO EFETIVA DO SERVIÇO |

| EXECUÇÃO DA DESPESA 2º ESTÁGIO: LIQUIDAÇÃO | NA LIQUIDAÇÃO, FAZ-SE UMA *CONFERÊNCIA DOCUMENTAL P/ ATESTAR Q A DESPESA EMPENHADA FOI REALIZADA, OU SEJA, CONFIRMAR A *OCORRÊNCIA DO FATO GERADOR DA DESPESA: UM SERVIÇO FOI PRESTADO, UM PRODUTO FOI EMPREGUE, UMA OBRA FOI CONSTRUÍDA |

| EXECUÇÃO DA DESPESA 2º ESTÁGIO: LIQUIDAÇÃO | É NECESSÁRIO, Q SEJAM VERIFICADOS PELA UNIDADE RESPONSÁVEL OS DOCS. FISCAIS, ATESTADOS DE RECEBIMENTO, COMPROVANTES DE PRESTAÇÃO DE SERVIÇO, NOTA DE EMPENHO, CONFORME O CASO |

| O EM´PENHO CRIA P/ O ESTADO A OBRIGAÇÃO DE PAGAMENTO PENDNTE OU NÃO IMPLEMENTO DE CONDIÇÃO | A LIQUIDAÇÃO CONSITE NA VERIFICAÇÃO DO DIREITO ADQUIRIDO PELO CREDOR, CONFORME OS DOCS Q COMPROVEM O RESPECTIVO CRÉDITO. |

| ESTÁGIO DA LIQUIDAÇÃO DEVERÁ CONTER: | I- A ORIGEM E O OBJETO DO Q SE DEVE PAGAR; II- A IMPORTÂNCIA EXATA A PAGAR; III- A QUEM SE DEVE PAGAR A IMPORTÂNCIA, P/ EXTINGUIR A OBRIGAÇÃO. |

| COM A EMISSÃO DA NOTA DE EMPENHO, A ADM RECONHECE A DÍVIDA COMO LÍQUIDA E CERTA; HAVENDO, ENTÃO, A PARTIR DESSE DOCUMENTO, A OBRIGAÇÃO DE PAGAMENTO, DESDE Q AS CLÁUSULAS CONTRATUAIS TENHAM SIDO EFETIVAMENTE CUMPRIDAS. | ERRADA. NO SETOR PÚB., A DESPESA É CONSIDERADA INCORRIDA C/ A LIQUIDAÇÃO, Q CERTIFICA A OCORR~ENCIA DA AQUISIÇÃO/CONTRATAÇÃO A SER PAGA E CONFERE CERTEZA E LIQUIDEZ À OBRIGAÇÃO |

| NO ESTÁGIO DA LIQUIDAÇÃO DA DESPESA, DEVEM-SE APURAR AS CONDIÇÕES EM Q DETERMINADO BEM FOI FORNECIDO OU EM Q DETERMINADO SERVIÇO FOI PRESTADO? | ERRADA. NA LIQUIDAÃO, REALIZA-SE A VERIFICAÇÃO DO DIREITO ADQUIRIDO PELO CREDOR, OU SEJA, A COMPROVAÇÃO DA EXECUÇÃO DO SERVIÇO OU DA ENTREGA DO BEM. AS CONDIÇÕES DA PRESTAÇÃO DO SERVIÇO OU DA ENTREGA DO BEM, OU SEJA, A FORMA COMO O OBJETO FOI EXECUTADO, DEVEM SERR FISCALIZADAS ANTES DESSE ESTÁGIO. |

| EXECUÇÃO DA DESPESA 3º ESTÁGIO: PAGAMENTO | ART. 64. A ORDEM DE PAGAMENTO É O DESPACHO EXARADO POR AUTORIDADE COMPETENTE, DETERMINANDO Q A DESPESA SEJA PAGA. |

| EXECUÇÃO DA DESPESA 3º ESTÁGIO: PAGAMENTO | ART. 65. O PAGAMENTODA DESPESA SERÁ EFETUADO POR TESOURARIA OU PAGADORIA REGULARMENTE INSTITUÍDOS POR ESTABELECIMENTOS BANCÁRIOS CREDENCIADOS E, EM CAOS EXCEPCIONAIS, POR MEIO DE ADIANTAMENTO |

| EXECUÇÃO DA DESPESA 3º ESTÁGIO: PAGAMENTO | DECRETO 93.872/86, ART. 42. O PAGAMENTO DA DESPESA SÓ PODERÁ SER EFETUADO QDO ORDENADO APÓS SUA REGULAR LIQUIDAÇÃO |

| EXECUÇÃO DA DESPESA 3º ESTÁGIO: PAGAMENTO | DECRETO 93.872/86. ART. 43. A ORDEM DE PAGAMENTO SERÁ DADA EM CODUMENTO PRÓPRIO, ASSINADO PELO ORDENADOR DA DESPESA E PELO AGENTE RESPONSÁVEL PELO SETOR FINANCEIRO. |

| EXECUÇÃO DA DESPESA 3º ESTÁGIO: PAGAMENTO | ART. 43. 1º A COMPETÊNCIA P/ AUTORIZAR PAGAMENTO DECORRE DA LEI OU DE ATOS REGIMENTAIS, PODENDO SER DELEGADA. |

| EXECUÇÃO DA DESPESA 3º ESTÁGIO: PAGAMENTO | A AUTORIDA COMPETENTE É O *ORDENADOR DE DESPESAS* DETERMINANDO A EXECUÇÃO DOS ATOS RELATIVOS À DESPESAS ORÇAMENTÁRIA. |

| EXECUÇÃO DA DESPESA 3º ESTÁGIO: PAGAMENTO | VIA DE REGRA, A SAÍDA DE RECURSOS DO CAIXA NÃO IMPACTA NEGATIVAMENTE O PATRIMÔNIO |

| EXECUÇÃO DA DESPESA 3º ESTÁGIO: PAGAMENTO | COMO A DESPESA PÚBLICA ADOTA O REGIME DE COMPETÊNCIA (DIFERENCIADO), O IMPACTO PATRIMONIAL DEVIDO À DESPESA OCORE, NORMALMENTE, *ANTES DE O PAGAMENTO SE EFETIVAR* |

| EXECUÇÃO DA DESPESA 3º ESTÁGIO: PAGAMENTO | A REDAÇÃO DO 65 ESTÁ ATRASADA EM FALAR TESOURARIAS E PAGADORIAS NÃO CORRESPONDE À REALIDADE, HJ OS PAGAMENTOS SE DÃO POR VIA BANCÁRIA |

| A EMISSÃO DA ORDEM DE PAGAMENTO CARACTERIZA O ESTÁGIO DO PAGAMENTO | A ORDEM DOS ESTÁGIOS DE UMA DESPESA PÚB. - EMPENHO, LIQUIDAÇÃO E PAGAMNETO- NÃO PODE SER ALTERADA, CONFORME DETERMINA A LEGISLAÇÃO |

| CLASSIFICAÇÃO PELA NATUREZA DA DESPESA | TODOS OS ENTES FEDERADO SÃO OBRIGADOS A ADOTAR OS PADRÕES INDICADO PELA LEI 4.320. E ISSO PERMITE Q SE CONHEÇA A DIMENSÃO E O PERFIL DO GASTO PÚB., AGREGADO NACIONALMENTE. |

| CLASSIFICAÇÃO PELA NATUREZA DA DESPESA | - CATEGORIAS ECONÔMICAS; -SUBCATEGORIAS ECONÔMICAS; -ELEMENTOS DA DESPESA (DEVIA CONTAR OBRIGATORIAMENTE NA LOA, PORÉM FOI FLEXIBILIZADA PELA PORTARIA 163/2001 STN) |

| CLASSIFICAÇÃO PELA NATUREZA DA DESPESA | ELEMENTOS DA DESPESA DEIXOU DE SER OBRIGATÓRIO NA LOA, PODENDO SER DISCRIMINADO APENAS NO MOMENTO DA EXECUÇÃO ORÇAMENTÁRIA, E ACRESCENTOU-SE MAIS UM "NÍVEL" DA CLASSIFICAÇÃO: A MODALIDADE DE APLICAÇÃO (P/STN- INFORMAÇÃO GERENCIAL) |

| CLASSIFICAÇÃO PELA NATUREZA DA DESPESA | CONFORME LEI, O ELEMENTO DE DESPESA É "DESDOBRAMENTO DA DESPESA C/ PESSOAL, MATERIAL, SERVIÇOS, OBRAS E OUTROS MEIOS DE Q SE SERVE A ADM PÚB. P/ CONSECUÇÃO DOS SEUS FINS |

| CLASSIFICAÇÃO PELA NATUREZA DA DESPESA, ATUAL, É COMPOSTA: | 1. CATEGORIA ECONÔMICA; 2. GRUPO DE NATUREZA DA DESPESA; 3. MODALIDADE DE APLICAÇÃO; 4. ELEMENTO DE DESPESA; 5. DESDOBRAMENTO DO ELEMENTO (FACULTATIVO) |

| CLASSIFICAÇÃO PELA NATUREZA DA DESPESA CATEGORIA ECONÔMICA | INDICA O *EFEITO Q ELA TERÁ SOBRE A ECONOMIA* (TRANSFERÊNCIAS DE RECURSOS, MONTANTE DE GASTOS C/ CUSTEIO-CONSUMO DO GOVERNO, NÍVEL DE INVESTIMENTOS) |

| CLASSIFICAÇÃO PELA NATUREZA DA DESPESA CATEGORIA ECONÔMICA | TEMOS: -DESPESAS CORRENTES E; -DESPESAS DE CAPITAL |

| CLASSIFICAÇÃO PELA NATUREZA DA DESPESA CATEGORIA ECONÔMICA | DESPESAS CORRENTE: GASTOS DE MANUTENÇÃO DA MÁQUINA ESTATAL (ATIVIDADES NORMAIS, COTIDIANAS, Q GARANTEM A PRESTAÇÃO DOS SERVIÇOS. E O FUNCIONAM. DOS ÓRGÃOS/ ENTIDADES SÃO CUSTEADAS POR ESSA CATEGORIA DE DESPESA |

| CLASSIFICAÇÃO PELA NATUREZA DA DESPESA CATEGORIA ECONÔMICA | P/ MCASP; AS DESPESAS CORRENTES SÃO AQUELAS Q "NÃO CONTRIBUEM, DIRETAMENTE, P/ A FORMAÇÃO OU AQUISIÇÃO DE UM BEM DE CAPITAL". |

| CLASSIFICAÇÃO PELA NATUREZA DA DESPESA CATEGORIA ECONÔMICA | DESPESAS DE CAPITAL: AQUISIÇÃO/ MODIFICAÇÃO DO PATRIMÔNIO PÚB. TRATA-SE DA APLICAÇÃO DE RECURSOS EM BENS/SERVIÇOS Q RESULTARÃO NA EXPANSÃO, OU AO MENOS, NA TRANSFORMAÇÃO DO PATRIMÔNIO ESTATAL |

| CLASSIFICAÇÃO PELA NATUREZA DA DESPESA CATEGORIA ECONÔMICA | MCASP: DESPESA DE CAPITAL SÃO AS Q "CONTRIBUEM, DIRETAMENTE, P/ A FORMAÇÃO OU AQUISIÇÃO DE UM BEM DE CAPITAL" |

| CLASSIFICAÇÃO PELA NATUREZA DA DESPESA CATEGORIA ECONÔMICA | "PROGRAMAS ESPECIAIS DE TRABALHO" (PET's) EXECEÇÃO AO PRINCÍPIO DA DISCRIMINAÇÃO. ESSA DOTAÇÃO GLOBAL É CLASSIFICADA COMO DESPESA DE CAPITAL. O DETALHAMENTO DA DESPESA É FEITO NA EXECUÇÃO |

| CLASSIFICAÇÃO PELA NATUREZA DA DESPESA CATEGORIA ECONÔMICA | PET - S/ IMPORTAR Q TIPOS DE GASTOS ESTARÃO INCLUÍDOS. PORTANTO, DESPESAS TIPICAMENTE CORRENTES PODEM ESTAR EMBUTIDAS NA DOTAÇÃO DE UM PET. |

| AS DESPESAS CORRENTES NÃO CONTRIBUEM P/ FORMAÇÃO OU AQUISIÇÃO DE BENS DE CAPITAL. | ASSIM, NÃO INTERFEREM NA ELEVAÇÃO DO VALOR DA FORMAÇÃO BRUTA DE CAPITAL FIXO. |

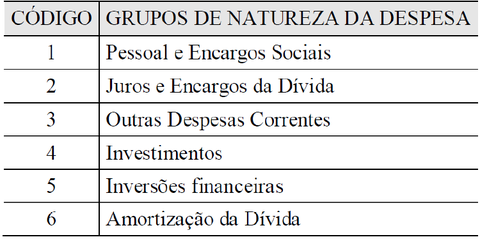

| CLASSIFICAÇÃO PELA NATUREZA DA DESPESA 2-GRUPO DE NATUREZA DA DESPESA | "SUBCATEGORIAS ECONÔMICAS (doutrina) E STN - GRUPO DE NATUREZA DA DESPESA - |

| CLASSIFICAÇÃO PELA NATUREZA DA DESPESA 2-GRUPO DE NATUREZA DA DESPESA | "A AGREGAÇÃO DE ELEMENTOS DE DESPESA Q APRESENTAM AS MESMAS CARACTERÍSTICAS QTO AO OBJETO DE GASTO" |

| CLASSIFICAÇÃO PELA NATUREZA DA DESPESA 2-GRUPO DE NATUREZA DA DESPESA | |

| CLASSIFICAÇÃO PELA NATUREZA DA DESPESA 2-GRUPO DE NATUREZA DA DESPESA | DENTRO DE CASA GRUPO RELACIONADO ACIMA, ENCONTRAM-SE OS CORRESPONDENTES ELEENTOS DE DESPESA, Q TRARÃO A *DIMENSÃO CONCRETA* DA DESPESA NO MOMENTO DE SUA EXECUÇÃO. |

| CLASSIFICAÇÃO PELA NATUREZA DA DESPESA 2-GRUPO DE NATUREZA DA DESPESA | OS GRUPOS 1 A 3`RELACIONAM-SE, GERALMENTE, À CATEGORIA DAS DESPESAS CORRENTES E OS DE 4 A 6, ÀS DESPESAS DE CAPITAL |

| CLASSIFICAÇÃO PELA NATUREZA DA DESPESA 2-GRUPO DE NATUREZA DA DESPESA | MCASP: PESSOAL E ENCARGOS: DESPESAS DE NATUREZA ORÇAMENTÁRIA |

| MCASP: PESSOAL E ENCARGOS DECORRENTES DE: | -EFETIVO EXERCÍCIO DE CARGO, EMPREGO OU FUNÇÃO DE CONFIANÇA NO SETOR PÚB. - PAGAMENTO DE PROVENTOS DE APOSENTADOS, REFORMAS E PENSÕES; |

| MCASP: PESSOAL E ENCARGOS DECORRENTES DE: | - OBRIGAÇÕES TRABALHISTAS DE RESPONSABILIDADE DO EMPREGADOR, INCIDENTE SOBRE A FOLHA DE SALÁRIOS; - CONTRIBUIÇÃO A ENTIDADES FECHADAS DE PREVIDÊNCIA |

| MCASP: PESSOAL E ENCARGOS DECORRENTES DE: | - OUTROS BENEFÍCIOS ASSISNTENCIAIS CLASSIFICÁVEIS NESTE GRUPO DE DESPESA; - OUTRAS PARCELAS DE CUNHO REMUNERATÓRIO. |

| ~MCASP: JUROS E ENCARGOS DA DÍVIDA | DESPESAS ORÇAMENTÁRIAS C/ PAGAMENTO DE JUROS, COMISSÕES E OUTROS ENCARGOS DE CRÉDITO INTERNAS E EXTERNAS CONTRATADAS, BEM COMO DA DÍVIDA PÚB. MOBILIÁRIA (PAGAMENTO RELATIVO AO RESGATE DE TÍTULOS PÚBLICOS |

| MCASP: OUTRAS DESPESAS CORRENTES | DESPESAS ORÇAMENTÁRIAS C/ AQUISIÇÃO DE MATERIAL DE CONSUMO, PAGAMENTO DE DIÁRIAS, CONTRIBUIÇÕES, SUBVENÇÕES, AUXÍLIO-ALIMENTAÇÃO, AUXÍLIO-TRANPORTE |

| MCASP: OUTRAS DESPESAS CORRENTES | ALÉM DE OUTRAS DESPESAS DA CATEGORIA ECONÔMICA "DESPESAS CORRENTES" NÃO CLASSIFICÁVEIS NOS DEMAIS GRUPOS DE NATUREZA DE DESPESA. |

| MCASP: INVESTIMENTOS | DESPESAS ORÇAMENTÁRIAS C/ SOFTWARES E C/ O PLANEJAMENTO E A EXECUÇÃO DE OBRAS, INCLUSIVE C/ A AQUISIÇÃO DE IMÓVEIS CONSIDERADOS NECESSÁRIOS À REALIZAÇÃO DESTAS ÚLTIMAS... |

| MCASP: INVESTIMENTOS | E C/ A AQUISIÇÃO DE INSTALAÇÕES, EQUIPAMENTOS E MATERIAL PERMANENTE |

| MCASP: INVERSÕES FINANCEIRA | DESPESAS ORÇAMENTÁRIAS C/ A AQUISIÇÃO DE IMÓVEIS OU BENS DE CAPITAL JÁ EM UTILIZAÇÃO; AQUISIÇÃO DE TÍTULOS REPRESENTATIVOS DO CAPITAL DE EMPRESAS OU ENTIDADES DE QQ ESPÉCIE, JÁ CONSTITUÍDAS |

| MCASP: INVERSÕES FINANCEIRA | QDO A OPERAÇÃO NÃO IMPORTE AUMENTO DO CAPITAL; E C/ A CONSTITUIÇÃO OU AUMENTO DO CAPITAL DE EMPRESAS. |

| MCASP: AMORTIZAÇÃO DA DÍVIDA | DESPESAS ORÇAMENTÁRIAS C/ O PAGAMENTO E/OU REFIANCIAMENTO DO PRINCIPAL E DA ATUALIZAÇÃO MONETÁRIA OU CAMBIAL DA DÍVIDA PÚBLICA INTERNA E EXTERNA, CONTRATUAL OU MOBILIÁRIA. |

| RESERVA DE CONTINGÊNCIA OBS | É O MONTANTE DE RECURSOS DESTINADO AO ATENDIMENTO DE PASSIVOS CONTINGENTES E OUTROS RISCOS, BEM COMO EVENTOS FISCAIS IMPREVISTOS, INCLUSIVE A ABERTURA DE CRÉDITOS ADICIONAIS |

| RESERVA DE CONTINGÊNCIA OBS | É UMA DOTAÇÃO GLOBAL ASSIM COMO OS PET'S, OU SEJA, ELA CONSTITUI UMA "DESPESA" AUTORIZADA PELA LOA. MAS DIFERENTEMENTE DAS DOTAÇÕES NORMAIS, NÃO HÁ APLICAÇÃO PREDEFINIDA P/ RESERVA DE CONTINGÊNCIA |

| RESERVA DE CONTINGÊNCIA OBS | ASSIM, SEM ESSA DEFINIÇÃO DE COMO VAI SER APLICADA, A RESERVA DE CONTINGÊNCIA NÃO É CLASSIFICADA EM CATEGORIAS ECONÔMICAS. NÃO SE PODE DIZER Q ELA REPRESENTA DESPESAS DE CUSTEIO, NEM Q LEVARÁ A ALGUM INCREMENTO DE BENS DE CAPITAL |

| RESERVA DE CONTINGÊNCIA OBS | A PORTARIA STN/SOF 163/2001 DETERMINA Q A RESERVA DE CONTINGÊNCIA, P/ FINS DE CLASSIFICAÇÃO QTO À NATUREZA DA DESPESA, SEJA IDENTIFICADA SOB 1 *CODIFICAÇÃO NEUTRA* NEM DESPESA CORRENTE, NEM DESPESA DE CAPITAL |

| DIFERENÇA ENTRE "INVESTIMENTOS" E "INVERSÕES FINANCEIRAS" | INVESTIMENTOS SIGNIFICAM INJEÇÃO DE RECURSOS EM BENS DE CAPITAL NOVOS, OU CRIAÇÃO DE BENS DE CAPITAL, Q AUMENTAM O PRODUTO INTERNO BRUTO |

| DIFERENÇA ENTRE "INVESTIMENTOS" E "INVERSÕES FINANCEIRAS" | INVERSÕES FINANCEIRA IMPLICAM A AQUISIÇÃO DE BENS DE CAPITAL JÁ EXISTENTES S/ ALTERAÇÃO DO PIB. |

| DIFERENÇA ENTRE "INVESTIMENTOS" E "INVERSÕES FINANCEIRAS" | BENS DE CAPITAL SÃO "BENS PRODUTIVOS", POR MEIO DOS QUAIS SÃO OBTIDOS NOVOS BENS E SERVIÇOS. OU SEJA, SÃO BENS DOS QUAIS DECORREM NOVAS ATIVIDADES ECONÔMICAS E, POR ISSO MESMO, AUMENTO DA RIQUEZA. |

| DIFERENÇA ENTRE "INVESTIMENTOS" E "INVERSÕES FINANCEIRAS" | ELES SE OPÕEM AOS BENS DE CONSUMO, Q ATENDEM DIRETAMENTE AS NECESSIDADES E DESEJOS DOS CONSUMIDORES |

| O GRUPO DENOMINADO NATUREZA DA DESPESA REÚNE DIVERSAS MODALIDADE DE APLICAÇÃO C/ AS MESMAS CARATERÍSTICAS QTO AO OBJETO DE GASTO NO ORÇAMENTO PÚB.? | ERRADA. OS GRUPOS DE NATUREZA DA DESPESAS AGRUPAM ELEMENTOS DE DESPESA DE CARACTERÍSTICAS COMUNS, E NÃO MODALIDADES DE APLICAÇÃO |

| O GRUPO DE DESPESA É A MAIS ANALÍTICA DAS CLASSIFICAÇÕES E SUA FINALIDADE BÁSICA É O CONTROLE CONTÁBIL DOS GASTOS? | ERRADA. NA CLASSIFICAÇÃO POR NATUREZA DA DESPESA, O NÍVEL MAIS ANALÍTICO É O *ELEMENTO DE DESPESA* |

| DESPESA DE CAPITAL | AS TRANSFERÊNCIAS DE CAPITAL Q CAUSAM DECRÉSCIMO PATRIMONIAL SÃO DESPESAS EFETIVAS |

| A AQUISIÇÃO DE MATERIAL DE LIMPEZA P/ ESTOQUE É UMA DESPESA NÃO EFETIVA, PORÉM CLASSIFICADA, SEGUNDO SUA CATEGORIA ECONÔMICA, COMO DESPESA CORRENTE. | CORRETA. MANUTENÇÃO DAS ATIVIDAES ESTATAIS (OUTRAS DESPESAS CORRENTES). É UM DESPESA NÃO EFETIVA, PQ O RECURSO GASTO NA AQUISIÇÃO DOS BENS É COMPENSADO PELO REGISTRO DESSES BENS NO ATIVO. |

| DE ACORDO C/ A CLASSIFICAÇÃO DA DESPESA SEGUNDA A NATUREZA, A RESERVA DE CONTINGÊNCIA É CLASSIFICADA COMO OUTRAS DESPESAS CORRENTES? | ERRADA. SERÁ REGISTRADA COMO UMA *CODIFICAÇÃO NEUTRA* |

| AS DESPESA DE PESSOAL PERMAMENTE DE UM ÓRGÃOS OU ENTIDADE PODEM SER CLASSIFICADAS COMO CORRENTE OU DE CAPITAL, DEPENDENDO DE O PESSOAL SER EMPREGADO NAS ATIVIDADES NORMAIS, DE MANUTENÇÃO DO ÓRGÃO OU ENTIDADE, OU ALOCADO A UM PROJETO DE Q RESULTARÁ UM INVESTIMENTO? | ERRADA, PELO FATO DE DESPESAS C/ PESSOAL SEREM SEMPRE CLASSIFICADAS NO GRUPO PESSOAL E ENCARGOS, PERTENCENTE ÀS DESPESAS CORRENTES. |

| INVERSÃO FINANCEIRA | AS DESPESAS C/ AQUISIÇÃO DE IMÓVEIS JÁ EM UTILIZAÇÃO E OBRAS EM ANDAMENTO. |

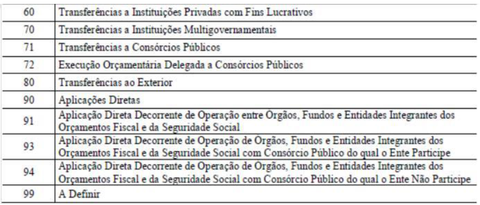

| CLASSIFICAÇÃO PELA NATUREZA DA DESPESA 3-MODALIDADE DE APLICAÇÃO | INDICA A *FORMA COMO A DESPESA SERÁ EXECUTADA* OU DIRETAMENTE PELOS ÓRGÃOS E ENTIDADES DO ENTE PÚB. RESPONSÁVEL PELA DESPESA, OU MEDIANTE TRANSFERÊNCIAS. |

| CLASSIFICAÇÃO PELA NATUREZA DA DESPESA 2-GRUPO DE NATUREZA DA DESPESA | A DESPESA PODE SER EXECUTADA POR MEIO DE TRANSFERÊNCIAS A MUNICÍPIOS, A ESTADOS/DF, A ENTIDADES PRIVADAS, À UNIÃO |

| CLASSIFICAÇÃO PELA NATUREZA DA DESPESA 2-GRUPO DE NATUREZA DA DESPESA | POSSUI A FINALIDADE DE ELIMINAR A DUPLA CONTAGEM DE RECURSOS E DESPESAS NOS CASOS DE TRANSFERÊNCIA OU DESCENTRALIZAÇÃO |

| CLASSIFICAÇÃO PELA NATUREZA DA DESPESA 2-GRUPO DE NATUREZA DA DESPESA | NA UTILIZAÇÃO DE RECEITAS INTRAORÇAMENTÁRIAS E, EM CONTRAPARTIDA, AS "DESPESAS INTRAORÇAMENTÁRIAS", Q REPRESENTAM UMA MODALIDADE DE APLICAÇÃO ESPECÍFICA |

| CLASSIFICAÇÃO PELA NATUREZA DA DESPESA 2-GRUPO DE NATUREZA DA DESPESA | MODALIDADE 91 "APLICAÇÃO DIRETA DECORRENTE DE OPERAÇÃO ENTRE ÓRGÃOS, FUNDOS E ENTIDADES INTEGRANTES DOS ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL" |

| CLASSIFICAÇÃO PELA NATUREZA DA DESPESA 2-GRUPO DE NATUREZA DA DESPESA | COM ISSO, OS ÓRGÃOS E ENTIDADES Q PARTICIPAM DE OPERAÇÕES FINANCEIRAS RECÍPROCAS (AQUISIÇÃO DE BENS/SERVIÇOS, PAGAMENTO DE TRIBUTOS..) *REGISTRAM SUAS RESPECTIVAS RECEITAS E DESPESAS, MAS A UNIÃO, AO AGREGAR AS INFO, NÃO CONSIDERARÁ TAIS MOVIMENTAÇÕES DE RECURSOS P/ FECHAR SEUS BALANÇOS |

| TABELA DE CÓDIGOS DE MODALIDADES DE APLICAÇÃO: | |

| TABELA DE CÓDIGOS DE MODALIDADES DE APLICAÇÃO: | |

| A MODALIDADE DE APLICAÇÃO OBJETIVA POSSIBILITA A ELIMINAÇÃO DA DUPLA CONTAGEM DOS RECURSOS TRANSFERIDOS OU DESCENTRALIZADOS | CERTO. |

| UTILIZA-SE A MODALIDADE DE APLICAÇÃO 90 - APLICAÇÃO DIRETA - P/ OS CRÉDITOS ALOCADOS À UNIDADE ORÇAMENTÁRIAS OU ORIUNDOS DE DESCENTRALIZAÇÃO, NA MESMA ESFERA DE GOVERNO, DE OUTRAS ENTIDADES INTEGRANTES, OU NÃO, DOS ORÇAMENTOS FISCAL E DE SEGURIDADES SOCIAL | CERTO, A MODALIDADE DE APLICAÇÃO 90 CARACTERIZA AS DESPESAS E SERÃO EXECUTADAS DIRETAMENTE POR UNIDADES DO ENTE PÚB. |

| DUPLA CONTAGEM MODALIDADE APLICAÇÃO | SE O REGISTRO DE RECEITAS E DESPESAS, NESSE TIPO DE OPERAÇÃO (MEC COMPRA LIVROS DA UFMT), FOSSE FEITO DO MODO "TRADICIONAL", SERIA CRIADO UM VOLUME IRREAL DE ENTRADAS E SAÍDAS FINANCEIRAS, PREJUDICANDO A EXATIDÃO DAS INFO SOBRE A EXECUÇÃO DO ORÇAMENTO. |

| DUPLA CONTAGEM MODALIDADE APLICAÇÃO | P/ EVITAR ESSE RISCO DE DESINFORMAÇÃO, UTILIZAM-SE AS RECEITAS INTRAORÇAMENTÁRIAS E AS DESPESAS INTRAORÇAMENTÁRIAS |

| ELEMENTO DE DESPESA E DESDOBRAMENTO FACULTATIVO | NA LEI ORÇAMENTÁRIA, A DESPESA, QTO À CLASSIFICAÇÃO PELA NATUREZA, É CLASSIFICADA *NO MÍNIMO* EM CATEGORIA ECONÔMICA, GRUPO DE NATUREZA DA DESPESA E MODALIDADE DE APLICAÇÃO (CODIFICAÇÃO EM 4 DÍGITOS: C.G.MM) |

| ELEMENTO DE DESPESA E DESDOBRAMENTO FACULTATIVO | O ELEMNETO DE DESPESA PODE SURGIR TBM NA LOA, MAS *NÃO OBRIGATORIAMENTE* (CODIFICAÇÃO EM 6 DÍGITOS: C.G.MM.EE) |

| ELEMENTO DE DESPESA E DESDOBRAMENTO FACULTATIVO | SE FOR NECESSÁRIO, O ENTE PÚBLICO PODERÁ DESDOBRAR, FACULTATIVAMENTE, O ELEMENTO DE DESPESA, P/ TONRAR A CLASSIFICAÇÃO AINDA MAIS FIEL AO GASTO REALIZADO. NESSA HIPÓTESE, A CODIFICAÇÃO TERÁ 8 DÍGITOS C/ O ACRÉSCIMO DO DESDOBRAMENTO FACULTATIVO. |

| ELEMENTO DE DESPESA E DESDOBRAMENTO FACULTATIVO | C/ ACRÉSCIMO DO DESCOBRAMENTO FACULTATIVO (C.G.MM.EE.DD.) |

| SE UM ÓRGÃO GESTOR CLASSIFICAR U UMA DESPESA COMO : DESPESA DE CAPITAL- INVERSÕES FINANCEIRAS - TRANSFERÊNCIAS À UNIÃO - EQUIPAMENTOS, DE FORMA A À OBEDECER À SEQUENCIA CORRETA P/ CODIFICAÇÃO DE DESPES ORÇAMENTÁRIA: | CATEGORIA ECONÔMICA, GRUPE DE DESPESA, MODALIDADE DE APLICAÇÃO E ELEMENTO, RESPECTIVAMENTE. |

| NÃO É PERMITIDO O DESDOBRAMENTO SUPLEMENTAR DOS ELEMENTOS DE DESPESA P/ ATENDIMENTO DAS NECESSIDADES DE ESCRITURAÇÃO CONTÁBIL E CONTROLE DA EXECUÇÃO ORÇAMENTÁRIA? | ERRADA. É POSSÍVEL DESDOBRAR, SE NECESSÁRIO, O ELEMENTO DE DESPESA, P/ ENQUADRAR AINDA MELHOR O GASTO A SER REALIZADO. |

| REGRA DE OURO TRAZIDA CF/88 ART. 167 SÃO VEDADOS: | III- A REALIZAÇÃO DE OP.DE CRÉDITO Q EXCEDAM O MONTANTE DA DESPESA DE CAPITAL, RESSALVADAS AS AUTORIZADAS MEDIANTE CRÉDITOS SUPLEMENTARES OU ESPECIAIS C/ FINALIDADE PRECISA, APROVADOS PELO LEGISLATIVO POR MAIORIA ABSOLUTA |

| REGRA DE OURO TRAZIDA CF/88 ART. 167 SÃO VEDADOS | III- A REALIZAÇÃO DE OP.DE CRÉDITO Q EXCEDAM O MONTANTE DA DESPESA DE CAPITAL. PROÍBE Q OS ENTES PÚB. TOMEM DINHEIRO EMPRESTADO EM VOLUME SUPERIOR ÀS DESPESAS DE CAPITAL |

| REGRA DE OURO TRAZIDA CF/88 ART. 167 SÃO VEDADOS | SE O S EMPRÉSTIMOS REPRESENTAM *ENDIVIDAMENTO* DO ESTADO, E SE DESPESAS DE CAPITAL ENVOLVEM GERALMENTE O *AUMENTO DO PATRIMÔNIO* DO ESTADO. |

| REGRA DE OURO TRAZIDA CF/88 ART. 167 SÃO VEDADOS | CONCLUI-SE Q O GOVERNO PODE SE ENDIVIDAR, DESDE Q INVISTA RECURSOS EM SEU PATRIMÔNIO DURADOURO (OBRAS, PROJETOS, EMPRESAS...) EM VOLUME SUPERIOR A ESSES EMPRÉSTIMOS |

| REGRA DE OURO TRAZIDA CF/88 ART. 167 SÃO VEDADOS | A REGRA DE OURO EVITA Q O ESTADO "DESCAPITALIZE", OU SEJA, "EMPOBREÇA", EM RAZÃO DA APLICAÇÃO DESEQUILIBRADA DAS DESPESAS. |

| REGRA DE OURO | ESTÁ ASSOCIADO AO PRINCÍPIO DO EQUILÍBRIO EM SUA VERTENTE MATERIAL, SEGUINDO ESSA REGRA, NORMALMENTE TEREMOS RECEITAS DE CAPITAL INFERIORES ÀS DESPESA DE CAPITAL (DÉFICT DE CAPITAL) |

| REGRA DE OURO | ESSE DÉFICT DEVE CONTRABALANCEADO PELAS RECEITAS CORRENTES, SUPERIORES ÀS DESPESAS CORRENTES (SUPERÁVIT DO ORÇAMENTO CORRENTE - SOC) |

| REGRA DE OURO | EM CASO DE DÉFICT CORRENTE E SUPERÁTIV DE CAPITAL (POR OPERAÇÕES DE CRÉDITO EM EXCESSO), TERÍAMOS O ESTADO SE ENDIVIDANDO P/ CUSTEAR SUAS ATIVIDADES NORMAIS (PAGAMENTO DE PESSOAL, CONTRATAÇÃO DE SERVIÇOS, COMPRAS) |

| REGRA DE OURO | NÃO HAVERIA RETORNO FINANCEIRO P/ ESSE QUADRO, E O EMPOBRECIMENTO SERIA DUPLO: ALÉM DE AS ATIVIDAES DE CUSTEIO NÃO RETORNAREM RECURSOS P/ O ESTADO, AINDA HAVERIA O PAGAMENTO JUROS DAS OP. DE CRÉDITO. |

| EXCEÇÃO À REGRA DE OURO | É POSSÍVEL TOMAR EMPRÉSTIMOS EM VOLUME SUPERIOR ÀS DESPESAS DE CAPITAL, MAS PARA, ISSO, É NECESSÁRIA UMA ATORIZAÇÃO ESPECIAL DO LEGISLATIVO. ISSO SE DÁ POR MEIO DE CRÉDITOS SUPLEMENTARES OU ESPECIAIS APROVADOS POR MAIORIA ABSOLUTA. |

| EXCEÇÃO À REGRA DE OURO | P/ AUTORIZAÇÃO DE CRÉDITOS ADICONAIS A LEI ORDINÁRIA AUTORIZARIA. MAS P/ EXCEÇÃO DA REGRA DE OURO, É NECESSÁRIA MAIORIA ABSOLUTA DOS PARLAENTARES, AUTORIZANDO A OPERAÇÃO |

| CLASSIFICAÇÃO INSTITUCIONAL DA DESPESA | IDENTIFICA QUEM SÃO AS *ESTRUTURAS RESPONSÁVEIS* PELA EXECUÇÃO DA DESPESA, APONTAM-SE O *ÓRGÃO ORÇAMENTÁRIO* E A *UNIDADE ORÇAMENTÁRIA*, SUBORDINADA ÀQUELE. |

| CLASSIFICAÇÃO INSTITUCIONAL DA DESPESA | "ÓRGÃO ORÇAMENTÁRIO" NÃO CORRESPONDE SEMPRES A "ÓRGÃO" NO SENTIDO DE D. ADM |

| CLASSIFICAÇÃO INSTITUCIONAL DA DESPESA | ÓRGÃO ORÇAMENTÁRIO: É UM AGRUPAMENTO AINDA + ABERTO. |

| CLASSIFICAÇÃO INSTITUCIONAL DA DESPESA SOF/MPOG: ÓRGÃO ORÇAMENTÁRIO: | É UM ÓRGÃOS OU UMA UNIDADE ORÇAMENTÁRIA NÃO CORRESPONDE NECESSARIAMENTE A UMA ESTRUTURA ADMT, COMO OCORRE, P. EX, C/ ALGUNS FUNDOS ESPECIAIS E C/ OS "ÓRGÃOS" "TRANSFERÊNCIAS A ESTADOS, DF E M" |

| CLASSIFICAÇÃO INSTITUCIONAL DA DESPESA SOF/MPOG: ÓRGÃO ORÇAMENTÁRIO: | ..."ENCARGOS FINANCEIRO DA UNIÃO","OPERAÇÕES OFICIAIS DE CRÉDITO", "REFINAMENTO DA DÍVIDA PÚBLICA MONETÁRIA FEDERAL" E "RESERVA DE CONTINGÊNCIA". |

| CLASSIFICAÇÃO INSTITUCIONAL DA DESPESA SOF/MPOG: ÓRGÃO ORÇAMENTÁRIO: | ÀS VEZES O ÓRGÃO ORÇAMENTÁRIO NÃO CORRESPONDERÁ A UM "AGENTE" OU ESTRUTURA RESPONSÁVEL PELA EXECUÇÃO DE DESPESAS, MAS A *AGRUPAMENTOS DE DESPESAS* |

| CLASSIFICAÇÃO INSTITUCIONAL DA DESPESA | A CLASSIFICAÇÃO INSTITUICIONAL APONTA "QUEM REALIZA" A DESPESA |

| CLASSIFICAÇÃO INSTITUCIONAL É DIFERENTE DE "CLASSIFICAÇÃO POR ESFERA ORÇAMENTÁRIA" | A CLASSIFICAÇÃO POR ESFERA INDICA QUAL DOS 3 ORÇAMENTOS INSTITUÍDOS PELA CF/88 (FISCAL, DA SEGURIDADE E DE INVESTIMENTO DAS ESTATAIS) ABRANGE A DESPESA A SE CLASSIFICAR. |

| CLASSIFICAÇÃO INSTITUCIONAL DA DESPESA | É CARACTERIZDA POR UMA CODIFICAÇÃO CONFORME A SEQUÊNCIA 00,UUU, RESERVANDO-SE 2 DÍGITOS P/ O ÓRGÃOS E 3 P/ A REPRESENTAÇÃO DA UNIDADE ORÇAMENTÁRIA. |

| CLASSIFICAÇÃO INSTITUCIONAL DA DESPESA UNIDADES ORÇAMENTÁRIAS | SÃO AQUELAS INDICADAS NA LOA COMO "TITULARES" DAS DOTAÇÕES. NO MOMENTO DE EXECUTAR A DESPESA, OS PROCEDIMENTOS PERTINENTES À EXECUÇÃO SE DARÃO POR AGENTES DESSA UNIDADE ORÇAMENTÁRIA |

| UNIDADE ORÇAMENTÁRIA L. 4.320, ART. 114 | É O AGRUPAMENTO DE SERVIÇOS SUBORDINADOS AO MESMO ÓRGÃO OU REPARTIÇÃO A Q SERÃO CONSIGNADAS DOTAÇÕES PRÓPRIAS |

| TIPOS DE UNIDADES Q INTEGRAM OS ÓRGÃOS E ENTIDADES DA ADM | - UNIDADE ORÇAMENTÁRIA -UNIDADE ADMINISTRATIVA -UNIDADE GESTORA |

| UNIDADE ORÇAMENTÁRIA CONCEITO STN | UNIDADE À QUAL O ORÇAMENTO DA UNIÃO CONSIGNA DOTAÇÕES ESPECÍFICAS P/ A REALIZAÇÃO DE SEUS PROGRAMAS DE TRABALHO E SOBRE OS QUAIS EXERCE O PODER DE DISPOSIÇÃO. |

| UNIDADE ADMINISTRATIVA CONCEITO STN | UNIDADE À QUAL ORÇAMENTÁRIA ANUAL NÃO CONSIGNA RECURSOS E Q DEPENDE DE DESTAQUES OU PROVISÕES P/ EXECUTARSEUS PROGRAMAS DE TRABALHO |

| UNIDADE GESTORA | UNIDADE ORÇAMENTÁRIA OU ADMINISTRATIVA INVESTIDA DO PODER DE GERIR RECURSOS ORÇAMENTÁRIOS E FINANCEIROS, PRÓPRIOS OU SOB DESCENTRALIZAÇÃO |

| UNIDADE ORÇAMENTÁRIA | É AQUELA Q SURGE NA LOA COMO *TITULAR DA DOTAÇÃO* |

| UNIDADE ADMINISTRATIVA | NÃO SÃO BENEFICIÁRIAS DIRETAS DE DOTAÇÕES DA LOA. POR ISSO, P/ EXECUTAREM SUAS ATRIBUIÇÕES, PRECISAM DE *TRANFERÊNCIAS ORÇAMENTÁRIAS E FINANCEIRAS*, C/ O Q PODERÃO EFETUAR OS PAGAMENTOS DAS DESPESAS. |

| UNIDADES GESTORAS | PODEM SER TANTO ORÇAMENTÁRIAS (TITULARES DAS DOTAÇÕES NA LOA) QUANTO ADMINISTRATIVAS. SEU DIFERENCIAL É O *PODER DE GERIR* (TRANSFERIR, RECEBER, CONTROLAR E EXECUTAR) DOTAÇÕES ORÇAMENTÁRIAS E... |

| UNIDADES GESTORAS | ..RECURSOS FINANCEIROS, ULTRAPASSANDO A SIMPLES EXECUÇÃO DOS ESTÁGIOS DA DESPESAS. |

| COMO A EXECUÇÃO DO ORÇAMENTO TBM FICA A CARGO DE UNIDADE ADMINISTRATIVAS E GESTORAS S/ PRESENÇA NA LOA, É FREQUENTE A TRANSFERÊNCIA, POR PARTE DAS UNIDADES ORÇAMENTÁRIAS... | ...DE DOTAÇÕES E SEUS RECURSOS CORRESPONDENTES P/ ESSAS UNIDADES ADMINISTRATIVAS E GESTORAS. ASSIM, ELAS SÃO FAVORECIDAS *INDIRETAMENTE* PELA AUTORIZAÇÃO DE GASTOS DA LOA. |

| ÓRGÃO ORÇAMENTÁRIO | TANTO A ÓRGÃOS DAS ESTRUTURAS DA ADM DIRETA QTO ENTIDADES DA ADM INDIRETASUBMETEM-SE A ESSA CATEGORIZAÇÃO |

| NA CLASSIFICAÇÃO INSSTITUCIONAL | OS ÓRGÃOS SÃO AGRUPAMENTOS DE UNIDADES ORÇAMENTÁRIAS |

| A CLASSIFICAÇÃO INSTITUCIONAL | VÁLIDA P/ TODOS OS ENTES FEDERADOS, COMPÕE-SE DE 5 DÍGITOS, SENDO 2 P/ O ÓRGÃOS E 3 P/ A UNIDADE. |

| CLASSIFICAÇÃO INSTITUCIONAL | EXISTEM 2 NÍVEIS -ÓRGÃO E - UNIDADE |

| CLASSIFICAÇÃO INSTITUCIONAL | E DEMAIS CLASSIFICAÇÕES ORÇAMENTÁRIAS, TEM FUNDAMENTO EM LC (4.320) E LRF |

| LRF: )AUTORIZOU PROVISORIAMENTE A STN A EDITAR NORMAS REFERENTES ÀS CLASSIFICAÇÕES ORÇAMENTÁRIAS, ENQUANTO NÃO FOSSE CRIADO O CONSELHO DE GESTÃO FISCAL, ÓRGÃO | RESPONSÁVEL PELA NORMATIZAÇÃO P/ TODOS OS ENTES FEDERADOS SOBRE A MATÉRIA. ASSIM, NÃO HÁ UMA "REVISÃO ANUAL" POR PARTE DO MINISTÉRIO DA FAZENDA, SOBRE A CLASSIFICAÇÃO INSTITUCIONAL DA DESPESA |

| A UNIDADE ADMINISTRATIVA SE DISTINGUE DA UNIDADE ORÇAMENTÁRIA, PQ DEPENDE DE DE DESTAQUES OU PROVISÕES P/ EXECUTAR SEUS PROGRAMAS DE TRABALHO? | |

| CLASSIFICAÇÃO INSTITUCIONAL | NEM SEMPRE UMA UNIDADE ORÇAMENTÁRIA (OU ÓRGÃO ORÇAMENTÁRIO) CORRESPONDE A UMA ESTRUTURA ADMINISTRATIVA. |

| CLASSIFICAÇÃO FUNCIONAL | A CLASSIFICAÇÃO FUNCIONAL DA DESPESA, APLICÁVEL A TODOS OS ENTES FEDERADOS, É COMPOSTA DE DOIS NÍVEIS: -FUNÇÕES SUBFUNÇÕES |

| CLASSIFICAÇÃO FUNCIONAL | "O MAIOR NÍVEL DE AGREGAÇÃO DAS DIVERSAS ÁREAS DE DESPESA Q COMPETEM AO SETOR PÚB. A FUNÇÃO QUASE SEMPRE SE RELACIONA C/ A MISSÃO INSTITUCIONAL DO ÓRGÃO, P.EX., CULTURA, EDUCAÇÃO, SAÚDE, DEFESA... |

| CLASSIFICAÇÃO FUNCIONAL | ... QUE, NA UNIÃO, GUARDA RELAÇÃO C/ OS RESPECTIVOS MINISTÉRIOS'. |

| CLASSIFICAÇÃO FUNCIONAL | AS FUNÇÕES CORRESPONDEM AOS MAIORES SETORES DE ATUAÇÃO DO GOVERNO: -EDUCAÇÃO, TRANSPORTE, SAÚDE, SEGURANÇA PÚB. |

| CLASSIFICAÇÃO FUNCIONAL SUBFUNÇÕES: | SÃO O DETALHAMENTO DAS FUNÇÕES "UMA PARTIÇÃO DA FUNÇÃO, VISANDO A AGREGAR DETERMINADO SUBCONJUNTO DE DESPESA DO SETOR PÚBLICO". |

| CLASSIFICAÇÃO FUNCIONAL SUBFUNÇÕES: | P.EX, COMPREENDIDAS NA FUNÇÃO ENERGIA, TEMOS AS SUBFUNÇÕES CONSERVAÇÃO DE ENERGIA, ENERGIA ELÉTRICA; PETRÓLEO; ÁLCOOL. |

| CLASSIFICAÇÃO FUNCIONAL | AS SUBFUNÇÕES PODEM SER CRUZADAS C/ FUNÇÕES DIFERENTE DA SUA MATRIZ. P. EX, SUBFUNÇÃO DESENVOLVIMENTO CIENTÍFICO, DA FUNÇÃO CIÊNCIA E TECNOLOGIA, PODE SE RELACIONAR C/ A FUNÇÃO EDUCAÇÃO... |

| CLASSIFICAÇÃO FUNCIONAL SUBFUNÇÕES: | P/ DISCRIMINAR UMA DESPESA REFERENTE AO APOIO CONCEDIDO A UNIVERSIDADES FEDERAIS, P/ PUBLICAÇÃO DE PESQUISAS. |

| CLASSIFICAÇÃO FUNCIONAL | EM SENTIDO CONTRÁRIO A ESSA POSSIBILIDADE DE CRUZAMENTO, AS SUBFUNÇÕES PERTENCENTES À FUNÇÃO "ENCARGOS ESPECIAIS" SÓ PODEM SER COMBINADAS C/ ESTA ÚLTIMA. |

| CLASSIFICAÇÃO FUNCIONAL | É Q, DIFERENTEMENTE DAS OUTRAS, A FUNÇÃO ENCARGOS ESPECIAIS E SUA SUBFUNÇÕES DIZEM RESPEITO A UMA ATUAÇÃO GENÉRICA DO GOVERNO, OU ENGLOBAM DESPESAS ÀS QUAIS NÃO SE PODEM ASSOCIAR BENS OU SERVIÇOS. |

| CLASSIFICAÇÃO FUNCIONAL FINALIDADE | "FORNCECER AS BASES P/ A APRESENTAÇÃO DE DADOS E ESTATÍSTICAS SOBRE OS GASTOS PÚBLICOS NOS PRINCIPAIS SEGMENTO EM Q ATUAM AS ORGANIZAÇÕES DO ESTADO" (PROF. JAMES GIACOMONI) |

| A CLASSIFICAÇÃO FUNCIONAL DAS DESPESAS É FORMADA POR FUNÇÕES E SUBFUNÇÕES. ESTAS EVIDENCIAM CADA ÁREA DA ATUAÇÃO GOVERNAMENTAL, POR INTERMÉDIO DA IDENTIFICAÇÃO DA NATUREZA DAS AÇÕES | ENQUANTO ÀQUELA (FUNÇÕES) REPRESENTAM O MAIRO NÓVEL DE AGREGAÇÃO DAS DIVERSAS ÁREA DE DESPESA Q COMPETEM AO SETOR PÚBLICO |

| A FUNÇÃO REPRESENTA O MAIOR NÍVEL DE AGREGAÇÃO DAS ÁREAS DE ATUAÇÃO GOVERNAMENTAL, E A | SUBFUNÇÃO DETALHA O RAMO DA ATUAÇÃO GOVERNAMENTAL QM Q A DESPESA SERÁ EXECUTADA |

| A CLASSIFICAÇÃO FUNCIONAL É COMPOSTA POR UM ROL DE FUNÇÕES E SUBFUNÇÕES PREFIXADAS E PADRONIZADAS P/ U, E, DE, E M, AS QUAIS SERVIRÃO DE AGREGADOR DOS GASTOS PÚBLICOS POR ÁREA DE AÇÃO GOVERNAMENTAL | A CLASSIFICAÇÃO FUNCIONAL DA DESPESA TEM SUBFUNÇÕES Q NÃO PODEM SER COMBINADAS C/ FUNÇÕES DIFERENTES DAQUELAS A Q ESTEJAM VINCULADAS? ERRADA PODEM SER COMINADAS, EXCETO FUNÇÃO ENCARGOS ESPECIAIS |

| CLASSIFICAÇÃO POR PROGRAMAS - ESTRUTURA PROGRAMÁTICA | PROGRAMA É O INSTRUMENTO DE ORGANIZAÇÃO DA ATUAÇÃO GOVERNAMENTAL Q ARTICULA UM CONJ. DE AÇÕES Q CONCORREM P/ A CONCRETIZAÇÃO DE UM OBJETIVO COMUM PREESTABELECIDO, MENSURADO POR INICADORES INSTITUÍDOS NO PLANO... |

| CLASSIFICAÇÃO POR PROGRAMAS - ESTRUTURA PROGRAMÁTICA | ... VISANDO À SOLUÇÃO DE UM PROBLEMA OU AO ATENDIMENTO DE DETERMINADA NECESSIDADE OU DEMANDA DA SOCIEDADE (MCASP) |

| CLASSIFICAÇÃO POR PROGRAMAS - ESTRUTURA PROGRAMÁTICA | A ESTRUTURA PROGRAMÁTICA DO ORÇAMENTO REFLETE A VINCULAÇÃO ENTRE AS ATIVIDADES DE PLAJENAMENTO E DE ORÇAMENTAÇÃO |

| CLASSIFICAÇÃO POR PROGRAMAS - ESTRUTURA PROGRAMÁTICA | DO LADO DA ESTRATÉGIA, O PPA É O INSTRUMENTO EM Q SE CONCRETIZA O PLANEJAMENTO DO GOVERNO, TENDO, COMO RESULTADO, UMA LISTA DE PROGRAMAS C/ A VISÃO DE MÉDIO PRAZO P/ A ATUAÇÃO GOVERNAMENTAL |

| CLASSIFICAÇÃO POR PROGRAMAS - ESTRUTURA PROGRAMÁTICA | DO LADO OPERACIONAL, O PROGRAMA É O PONTO DE PARTIDA P/ A EXECUÇÃO DA L.EI ORÇAMENTÁRIA; AS CLASSIFICAÇÕES DE DESPESA E DE RECEITA, COMPLEMENTARES À ORGANIZAÇÃO PROGRAMÁTICA. |

| CLASSIFICAÇÃO POR PROGRAMAS - ESTRUTURA PROGRAMÁTICA | OS PROGRAMAS, NA ESTRUTURA DO PPA 2012-2015, SÃO INTEGRADOS POR OBJETIVOS, AOS QUAIS SÃO VINCULADAS INICIATIVAS,Q, POR SUA VEZ, SÃO FORMADAS POR AÇÕES ORÇAMENTÁRIAS. |

| CLASSIFICAÇÃO POR PROGRAMAS - ESTRUTURA PROGRAMÁTICA | AS AÇÕES SÃO CONCEITUADA COMO OPERAÇÕES DAS QUAIS RESULTAM PRODUTOS 9BENS OU SERVIÇOS) Q CONTRIBUEM P/ ATENDER AO OBJETIVO DE UM PROGRAMA |

| AÇÕES ORÇAMENTÁRIAS | DIVIDEM-SE EM 3 TIPO: -PROJETO; -ATIVIDADE- -OPERAÇÕES ESPECIAIS; |

| PROJETO | 1 INSTRUMENTO DE PROGRAMAÇÃO P/ ALCANÇAR O OBJETIVO DE UM PROGRAMA, ENVOLVENDO 1 CONJ. DE OPERAÇÕES, LIMITADAS NO TEMPO, DOS QUAIS RESULTA 1 PRODUTO Q CONCORRE P/ A EXPANSÃO OU APERFEIÇOAMENTO DA AÇÃO DE GOVERNO |

| ATIVIDADE | 1 INSTRUMENTO DE PROGRAMAÇÃO P/ ALCANÇAR O OBJETIVO DE 1 PROGRAMA, ENVOLVENDO 1 CON. DE OPERAÇÕES Q SE REALIZAM DE MODO CONTÍNUO E PERMANENTE, DAS QUAIS RESULTA 1 PRODUTO NECESSÁRIO À MANUTENÇÃO DA AÇÃO DE GOVERNO |

| OPERAÇÕES ESPECIAIS | AS DESPESAS Q NÃO CONTRIBUEM P/ A MANUTENÇÃO DAS AÇÕES DE GOVERNO, DAS QUAIS NÃO RESULTA 1 PRODUTO, E NÃO GERAM CONTRAPRESTAÇÃO DIRETA SOB A FORMA DE BENS OU SERVIÇOS |

| CLASSIFAÇÃO POR PROGRAMAS DIFERENÇA ENTRE PROJETO E ATIVIDADE | PROJETO: ENVOLVEM 1 ATUAÇÃO MAIS INTENSIVA DO PODER PÚB., AUMENTANDO O NÍVEL DE ESFORÇOS EMPREENDIDOS NO ALCANCE DOS OBJETIVOS DE GOVERNO. |

| CLASSIFAÇÃO POR PROGRAMAS DIFERENÇA ENTRE PROJETO E ATIVIDADE | JÁ A ATIVIDADE DIZEM RESPEITO À CONTINUIDADE DOS SERVIÇOS E DAS ATRIBUIÇÕES NORMAIS DO ESTADO, TBM EM DIREÇÃO AO ALCANCE DOS OBJETIVOS GOVERNAMENTAIS |

| CLASSIFAÇÃO POR PROGRAMAS DIFERENÇA ENTRE PROJETO E ATIVIDADE | OS PROJETO, QTO A DURAÇÃO, SÃO LIMITADOS NO TEMPO. AS ATIVIDADE SE REALIZAM DE MODO CONTÍNUO E PERMANENTE. |

| CLASSIFAÇÃO POR PROGRAMAS DIFERENÇA ENTRE PROJETO E ATIVIDADE | ASSIM, PROJETOS SÕA ESPORÁDIOS: AUMENTAM OU APERFEIÇOAM A AÇÃO GOVERNAMENTAL E SE EXTINGUEM. |

| CLASSIFAÇÃO POR PROGRAMAS DIFERENÇA ENTRE PROJETO E ATIVIDADE | POR OUTRO LADO, AS ATIVIDADES MANTÊM A ATUAÇÃO GOVERNAMENTAL NO NÍVEL E NA QUALIDADE EXECUTADOS. |

| CLASSIFICAÇÃO POR PROGRAMAS | OS PROJETOS ESTÃO LIGADOS, NORMALMENTE, AS DESPESAS DE CAPITAL, SOBRETURO INVESTIMENTOS, E AS ATIVIDADES ESTÃO LIGADAS A DESPESAS CORRENTES (CUSTEIO) |

| CLASSIFICAÇÃO POR PROGRAMAS | AS OPERAÇÕES ESPECIAIS FORAM CONCEITUADAS PELA PORTARIA MOG 42/99 COMO UMA SÉRIE DE NEGAÇÕES |

| CLASSIFICAÇÃO POR PROGRAMAS OPERAÇÕES ESPECIAIS | NÃO CONTRIBUEM P/ MANUTENÇÃO DAS AÇÕES DE GOVERNO, NÃO RESULTAM NUM PRODUTO E NÃO GERAM COTRAPRESTAÇÃO |

| CLASSIFICAÇÃO POR PROGRAMAS OPERAÇÕES ESPECIAIS | SÃO TRANFER~ENCIA E PAGAMENTOS DIVERSOS, S/ RETORNO DIRETO (CONTRAPRETAÇÃO) P/ O GOVERNO, COMO INDENIZAÇÕES, APOSENTADORIAS, BENEFÍCIOS, PRECATÓRIOS, JUROS ETC. |

| CLASSIFICAÇÃO POR PROGRAMAS | NA CODIFICAÇÃO DA CLASSIFICAÇÃO PROGRAMÁTICA, HÁ MAIS UM NÍVEL A SE DESTACAR, ALÉM DOS PROGRMAS E DAS AÇÕES Q OS COMPÕEM, EXISTE O SUBTÍTULO, OU LOCALIZADOR DO GASTO. |

| CLASSIFICAÇÃO POR PROGRAMAS | A DEFINIÇÃO DO SUBTÍTULO DEPENDE DA LOCALIZAÇÃO GEOGRÁFICA DOS BENEFICIADOS PELA AÇÕA PROGRAMÁTICA. ASSIM, QTO + RESTRITO O PÚB. BENEFICIÁRIO DE UMA AÇÃO, + O SUTÍTULO REFLETIRÁ ESSA REGIONALIZAÇÃO |

| CLASSIFICAÇÃO POR PROGRAMAS | PODE HAVER AÇÕES DE ALCANCE NACIONAL (SUBTÍTULO 0001) ATÉ AÇÕES RESTRITAS A MUNICIPAIS (CADA MUNICÍPIO TEM SEU CÓDIGO DE SUBTÍTULO) |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.