7868607

Description

Flashcards by Alexsandro Novaes, updated more than 1 year ago

|

|

Created by Alexsandro Novaes

about 7 years ago

|

|

| Question | Answer |

| Contabilidade Aplicada ao Setor Público é | o ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios de Contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público. |

| Os Princípios de Contabilidade são seis: | * Entidade; * Continuidade; * Oportunidade; * Registro pelo Valor Original; * Competência; * Prudência. |

| A lei nº 4.320/64 estatui | Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. |

| A Lei 10.180/2001 organiza e disciplina os | Sistemas de Planejamento e de Orçamento Federal, de Administração Financeira Federal, de Contabilidade Federal e de Controle Interno do Poder Executivo Federal, e dá outras providências. |

| A Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal) estabelece | normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. |

| A LRF regulamenta o art. 169 da | CF/88, o qual determina o estabelecimento de limites para as despesas com pessoal ativo e inativo da União. |

| A LRF estabeleceu | para toda a Federação, direta ou indiretamente, limites de dívida consolidada, garantias, operações de crédito, restos a pagar e despesas de pessoal, dentre outros, com o intuito de propiciar o equilíbrio das finanças públicas e instituir instrumentos de transparência da gestão fiscal. |

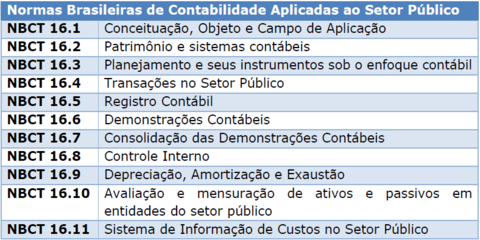

| As Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCASP) trata-se das | Normas "mãe" da atual Contabilidade Aplicada ao Setor Público. |

| Atualmente, temos 11 Normas de Contabilidade Aplicadas ao Setor Público, também conhecidas como "NBC T's:" | |

| O Manual de Contabilidade Aplicada ao Setor Público (MCASP) não é | propriamente uma Norma, mas sim um conjunto de procedimentos (orçamentários, patrimoniais e específicos) que orientam os gestores na aplicação de todo o arcabouço legislativo e normativo relacionado à CASP. |

| Campo de Aplicação é o | espaço de atuação do Profissional de Contabilidade que demanda estudo, interpretação, identificação, mensuração, avaliação, registro, controle e evidenciação de fenômenos contábeis, decorrentes de variações patrimoniais em: (a) entidades do setor público; e (b) ou de entidades que recebam, guardem, movimentem, gerenciem ou apliquem recursos públicos, na execução de suas atividades, no tocante aos aspectos contábeis da prestação de contas. |

| O campo de aplicação da Contabilidade Aplicada ao Setor Público abrange todas as | entidades do setor público. |

| As entidades abrangidas pelo campo de aplicação devem observar as normas e as técnicas próprias da Contabilidade Aplicada ao Setor Público, considerando-se o seguinte escopo: | (a) INTEGRALMENTE, as entidades governamentais, os serviços sociais e os conselhos profissionais; (b) PARCIALMENTE, as demais entidades do setor público, para garantir procedimentos suficientes de prestação de contas e instrumentalização do controle social. |

| O que é considerado Entidade do Setor Público? | Órgãos, fundos e pessoas jurídicas de direito público ou que, possuindo personalidade jurídica de direito privado, recebam, guardem, movimentem, gerenciem ou apliquem dinheiros, bens e valores públicos, na execução de suas atividades. Equiparam-se, para efeito contábil, as pessoas físicas que recebam subvenção, benefício, ou incentivo, fiscal ou creditício, de órgão público. |

| Além de todos os órgãos e entidades de direito público que conhecemos, a CASP se aplica a | qualquer pessoa jurídica de direito privado que receba, guarde, movimente, gerencie ou aplique dinheiro, bens e valores públicos. |

| A norma prevê dois escopos de aplicação: | Aplicação INTEGRAL da CASP Aplicação PARCIAL da CASP |

| Aplicação INTEGRAL da CASP: | Estão incluídas todas entidades governamentais, os serviços sociais autônomos e os conselhos profissionais. Vamos ver alguns exemplos: Entidades Governamentais -> TCE-MS Serviços Sociais autônomos -> trata-se do "famoso" Sistema S (SESI, SESC, SENAI, SEBRAE, etc) Conselhos Profissionais -> são os órgãos de classe (CFC, CFA, CREA, etc). |

| Aplicação PARCIAL da CASP: | Aqui estão incluídas as demais entidades do setor público. É aqui que entram as pessoas jurídicas de direito privado que recebam, guardem, movimentem, gerenciem ou apliquem dinheiro, bens e valores públicos. Além disso, as pessoas físicas equiparadas (que recebam subvenção, benefício, ou incentivo, fiscal ou creditício de órgão público) também estão no escopo parcial de aplicação da CASP. O objetivo do escopo parcial de aplicação da CASP é garantir procedimentos suficientes de prestação de contas e instrumentalização do controle social. |

| Empresa Estatal Dependente é uma | empresa controlada que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária. |

| Escopos de aplicação: | |

| O objeto da contabilidade Pública é o | PATRIMÔNIO PÚBLICO. |

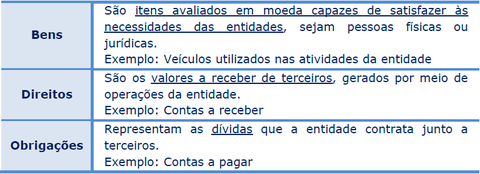

| Patrimônio Público é o | conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor público, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor público e suas obrigações. |

| Algumas considerações sobre os bens, direitos e obrigações: | |

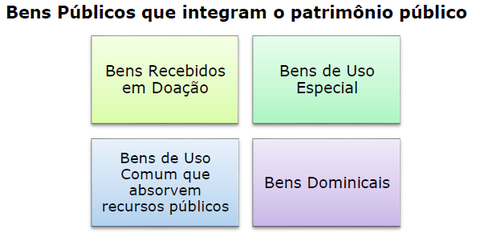

| Código Civil. Art. 99. São bens públicos: | I - os de uso comum do povo, tais como rios, mares, estradas, ruas e praças; II - os de uso especial, tais como edifícios ou terrenos destinados a serviço ou estabelecimento da administração federal, estadual, territorial ou municipal, inclusive os de suas autarquias; III - os dominicais, que constituem o patrimônio das pessoas jurídicas de direito público, como objeto de direito pessoal, ou real, de cada uma dessas entidades. Um prédio público que não esteja sendo ocupado é um exemplo de bem dominical. Uma característica especial dos bens dominicais é que eles podem ser alienados diferentemente dos bens de uso comum e dos bens de uso especial que são inalienáveis. |

| Bens públicos que integram o patrimônio público: | |

| Segundo a Lei nº 4.320/64, art. 83 A contabilidade evidenciará perante a Fazenda Pública a situação de todos quantos, de qualquer modo, arrecadem | receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes ou confiados. |

| Segundo a Lei nº 4.320/64, art. 89 A contabilidade evidenciará os fatos ligados à | administração orçamentária, financeira, patrimonial e industrial. |

| Objetivos da CASP: Fornecimento de informações sobre ... Apoio à ... | |

| A função social da Contabilidade Aplicada ao Setor Público deve | refletir, sistematicamente, o ciclo da administração pública para evidenciar informações necessárias à tomada de decisões, à prestação de contas e à instrumentalização do controle social. |

| O objetivo da CASP é | fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de decisão; a adequada prestação de contas; e o necessário suporte para a instrumentalização do controle social. |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.