13176258

Description

Mind Map by Mayra Rivera, updated more than 1 year ago

|

|

Created by Mayra Rivera

about 6 years ago

|

|

Cómo construir un flujo de caja de

un proyecto

- el flujo de caja del proyecto no es otra cosa que el

registro de los desembolsos en efectivo que se

presentan antes de la puesta en marcha, y de los

ingresos y egresos durante su operación.

- la construcción del flujo de caja se tiene en cuenta los ingresos y

egresos reales de efectivo y no los contables

- Subitems

- Horizonte de

evaluación y vida

útil del proyecto

- El horizonte de evaluación es el

tiempo definido para medir la

bondad financiera del proyecto,

mientras que la vida útil es el

tiempo durante el cual se espera

que el proyecto genere beneficios.

- Si el proyecto tiene una vida útil

corta, se recomienda construir el

flujo de caja para ese número de

años. Cuando se prevé una vida útil

larga, se debe definir un horizonte

de evaluación de 10 años.

- La estructura de un flujo de caja se

construye sobre una tabla

compuesta por columnas en las

cuales se registran los ingresos y

egresos en efectivo.

- La estructura de un flujo de caja se

construye sobre una tabla

compuesta por columnas en las

cuales se registran los ingresos y

egresos en efectivo.

- Si el proyecto tiene una vida útil

corta, se recomienda construir el

flujo de caja para ese número de

años. Cuando se prevé una vida útil

larga, se debe definir un horizonte

de evaluación de 10 años.

- El horizonte de evaluación es el

tiempo definido para medir la

bondad financiera del proyecto,

mientras que la vida útil es el

tiempo durante el cual se espera

que el proyecto genere beneficios.

- Calculo de los flujos

netos de efectivo

FNE

- En muchos textos de proyectos

se toma la utilidad neta del

estado de resultados (P y G), se

suman la depreciación y

amortización, y se cree haber

obtenido así los Flujos Netos de

Efectivo para cada año de

evaluación.

- - Ingresos por ventas: las ventas

se registran cuando se realizan,

independientemente que se

recauden en el mismo momento.

Se tienen en cuenta ingresos por

ventas en efectivo.

- - Gastos: para registrar los

gastos contablemente no

se requiere que haya un

desembolso de efectivo.

- - Pago de impuesto: la provisión

para impuestos, lo que supone

que éstos se pagan en el mismo

año en que se causan y bien

sabemos que los impuestos se

pagan al año siguiente. Los

impuestos se descuentan en el

momento en que se pagan

- - Las inversiones adicionales: se

presentan inversiones que no

son contempladas al hacer el

cálculo de la inversión inicial.

- - El costo de oportunidad: La contabilidad no

reconoce este costo, por lo tanto, no aparece

registrado en el estado de resultados. Existe un costo

inherente al uso de un activo adquirido con

anterioridad por el inversionista y que puede ser

utilizado o no en el proyecto.

- - El costo de oportunidad: La contabilidad no

reconoce este costo, por lo tanto, no aparece

registrado en el estado de resultados. Existe un costo

inherente al uso de un activo adquirido con

anterioridad por el inversionista y que puede ser

utilizado o no en el proyecto.

- - Las inversiones adicionales: se

presentan inversiones que no

son contempladas al hacer el

cálculo de la inversión inicial.

- - Pago de impuesto: la provisión

para impuestos, lo que supone

que éstos se pagan en el mismo

año en que se causan y bien

sabemos que los impuestos se

pagan al año siguiente. Los

impuestos se descuentan en el

momento en que se pagan

- - Gastos: para registrar los

gastos contablemente no

se requiere que haya un

desembolso de efectivo.

- - Ingresos por ventas: las ventas

se registran cuando se realizan,

independientemente que se

recauden en el mismo momento.

Se tienen en cuenta ingresos por

ventas en efectivo.

- En muchos textos de proyectos

se toma la utilidad neta del

estado de resultados (P y G), se

suman la depreciación y

amortización, y se cree haber

obtenido así los Flujos Netos de

Efectivo para cada año de

evaluación.

- tipos de

flujo de

caja

- - flujo de caja del proyecto: sirve

de base para medir la rentabilidad

del proyecto

- - flujo de caja del inversionista:

permite medir exclusivamente la

rentabilidad sobre sus aportes.

- - se acude al financiamiento

con pasivos es

imprescindible construir un

presupuesto de efectivo

para verificar la capacidad

de pago del proyecto.

- - se acude al financiamiento

con pasivos es

imprescindible construir un

presupuesto de efectivo

para verificar la capacidad

de pago del proyecto.

- - flujo de caja del inversionista:

permite medir exclusivamente la

rentabilidad sobre sus aportes.

- - flujo de caja del proyecto: sirve

de base para medir la rentabilidad

del proyecto

- Proyecciones

financieras

- La parte que merece mayor

atención es la de las

proyecciones de ingresos y

egresos, que al relacionarlos

dan como resultado los Flujos

Netos de Efectivo que son los

valores que, al compararlos con

la inversión inicial, permiten

medir la rentabilidad del

proyecto. Las proyecciones a

precios corrientes consideran el

efecto de la inflación sobre los

precios.

- Precios relativos en las

proyecciones

financieras:

- - Precios corrientes: Llamados

también precios nominales o

absolutos, son los precios de los

productos afectados por la

inflación y son los dados por el

mercado.

- - Precios reales o

constantes: es el precio

expresado en unidades

de poder adquisitivo

del año cero.

- - Precios relativos:

expresan la relación de

los precios de un par de

productos. Es su precio

expresado en términos de

cantidad de otros bienes

que hay necesidad de

sacrificar para adquirir

una unidad del bien o

servicio en cuestión

- - Precios corrientes: Llamados

también precios nominales o

absolutos, son los precios de los

productos afectados por la

inflación y son los dados por el

mercado.

- Precios relativos en las

proyecciones

financieras:

- La parte que merece mayor

atención es la de las

proyecciones de ingresos y

egresos, que al relacionarlos

dan como resultado los Flujos

Netos de Efectivo que son los

valores que, al compararlos con

la inversión inicial, permiten

medir la rentabilidad del

proyecto. Las proyecciones a

precios corrientes consideran el

efecto de la inflación sobre los

precios.

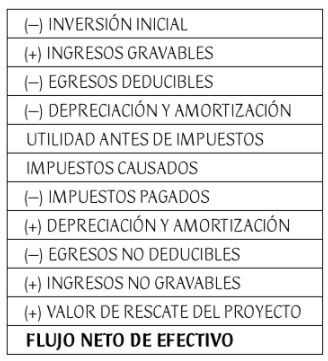

- estructura del flujo de caja del proyecto

- componentes del

flujo de caja

- - inversión inicial del proyecto: costos de

inversión o inversión antes de la puesta

en marcha, está representada por los

activos fijos, los activos diferidos y el

capital de trabajo

- - los ingresos y egresos reales de

efectivo: hacen referencia a los

beneficios del proyecto y corresponden a

las entradas de dinero asociadas al

mismo. Existen ingresos gravables y

egresos deducibles que son aquellos que

aumentan o disminuyen las utilidades

contables.

- - depreciación y

amortización: se registran

en el flujo de caja del

proyecto como gastos

deducibles para

propósitos de determinar

los impuestos a pagar.

- - momentos en que ocurren los ingresos y

egresos: El período de tiempo utilizado para

registrar los ingresos y egresos en efectivo

debería depender de las mismas

características y naturaleza del proyecto, de tal

forma que los períodos de evaluación podrían

corresponder a períodos menores de un año.

- - impuestos causados y pagados: El

impuesto causado se calcula aplicando un

porcentaje a esta utilidad. En el flujo de caja

se deben registrar los ingresos y egresos

reales de efectivo y no los causados, lo que

indica que los impuestos que afectan los

flujos netos de efectivo son los realmente

pagados y no los causados.

- - valor del rescate del

proyecto: Es el valor que

podría tener el proyecto

durante su operación o

al final de la vida útil.

- - valor del rescate del

proyecto: Es el valor que

podría tener el proyecto

durante su operación o

al final de la vida útil.

- - impuestos causados y pagados: El

impuesto causado se calcula aplicando un

porcentaje a esta utilidad. En el flujo de caja

se deben registrar los ingresos y egresos

reales de efectivo y no los causados, lo que

indica que los impuestos que afectan los

flujos netos de efectivo son los realmente

pagados y no los causados.

- - momentos en que ocurren los ingresos y

egresos: El período de tiempo utilizado para

registrar los ingresos y egresos en efectivo

debería depender de las mismas

características y naturaleza del proyecto, de tal

forma que los períodos de evaluación podrían

corresponder a períodos menores de un año.

- - depreciación y

amortización: se registran

en el flujo de caja del

proyecto como gastos

deducibles para

propósitos de determinar

los impuestos a pagar.

- - los ingresos y egresos reales de

efectivo: hacen referencia a los

beneficios del proyecto y corresponden a

las entradas de dinero asociadas al

mismo. Existen ingresos gravables y

egresos deducibles que son aquellos que

aumentan o disminuyen las utilidades

contables.

- - inversión inicial del proyecto: costos de

inversión o inversión antes de la puesta

en marcha, está representada por los

activos fijos, los activos diferidos y el

capital de trabajo

- Horizonte de

evaluación y vida

útil del proyecto

- Subitems

- la construcción del flujo de caja se tiene en cuenta los ingresos y

egresos reales de efectivo y no los contables

Media attachments

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.