5414720

Description

Mind Map by Daniela Villamil, updated more than 1 year ago

|

|

Created by Daniela Villamil

almost 8 years ago

|

|

IMPUESTO DE INDUSTRIA Y COMERCIO (Según Acuerdo

No. 100-02.01 - 078 DE 2013 (05 diciembre de 2013)

- HECHO GENERADOR

- Está constituido por el ejercicio o realización directa o indirecta de

cualquier actividad industrial, comerciaL, servicios o financiera en la

jurisdicción del Municipio de Fusagasugá, ya sea que se cumplan de

forma permanente u ocasional, en inmueble determinado, con

establecimientos de comercio o sin ellos.

- Está constituido por el ejercicio o realización directa o indirecta de

cualquier actividad industrial, comerciaL, servicios o financiera en la

jurisdicción del Municipio de Fusagasugá, ya sea que se cumplan de

forma permanente u ocasional, en inmueble determinado, con

establecimientos de comercio o sin ellos.

- BASE GRAVABLE

- Se liquidará el impuesto de industria y

comercio correspondiente a cada

semestre, con base en los ingresos netos

del contribuyente obtenidos durante el

período, expresados en moneda nacional.

- Se liquidará el impuesto de industria y

comercio correspondiente a cada

semestre, con base en los ingresos netos

del contribuyente obtenidos durante el

período, expresados en moneda nacional.

- SUJETO PASIVO

- Persona natural o jurídica

- las sociedades de economía mixta y las

empresas industriales y comerciales del

Estado del orden Nacional, Departamental y

Municipal.

- Los establecimientos de crédito definidos como tales

por la Superintendencia Bancaria y las instituciones

financieras reconocidas por la ley, son contribuyentes

con base gravable especial.

- Las personas jurídicas sometidas al control y vigilancia de

la Superintendencia Bancaria, no definidas o reconocidas

por ésta o por la ley, como entidades o establecimientos de

crédito o instituciones financieras.

- sociedad de hecho, que realice el hecho

generador de la obligación tributaria

- Los profesionales independientes (su impuesto

será igual a las sumas retenidas por tal concepto)

- Persona natural o jurídica

- SUJETO ACTIVO

- El Municipio de Fusagasugá es el sujeto activo del

impuesto de industria y comercio que se cause en su

jurisdicción, y en él radican las potestades tributarias

de administración, control, fiscalización, liquidación,

discusión, recaudo, devolución y cobro.

- El Municipio de Fusagasugá es el sujeto activo del

impuesto de industria y comercio que se cause en su

jurisdicción, y en él radican las potestades tributarias

de administración, control, fiscalización, liquidación,

discusión, recaudo, devolución y cobro.

- TARIFA

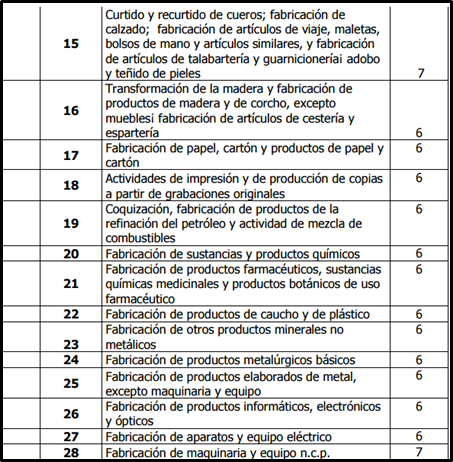

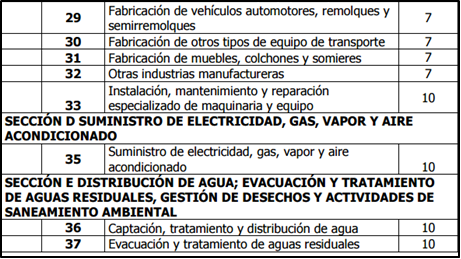

- A partir del 1º de enero del año 2014 entrarán en

vigencia las siguientes actividades y tarifas para la

liquidación anual del impuesto de Industria y

Comercio, Avisos y Tableros; el código CIIU con base

en la resolución 139 de Noviembre 21 de 2012 serán

los siguientes:

- A partir del 1º de enero del año 2014 entrarán en

vigencia las siguientes actividades y tarifas para la

liquidación anual del impuesto de Industria y

Comercio, Avisos y Tableros; el código CIIU con base

en la resolución 139 de Noviembre 21 de 2012 serán

los siguientes:

Media attachments

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.