5435481

Description

Mind Map by Victor Carneiro, updated more than 1 year ago

|

|

Created by Victor Carneiro

almost 8 years ago

|

|

9 - DVP, DFC, DMPL, NE e Consolidação

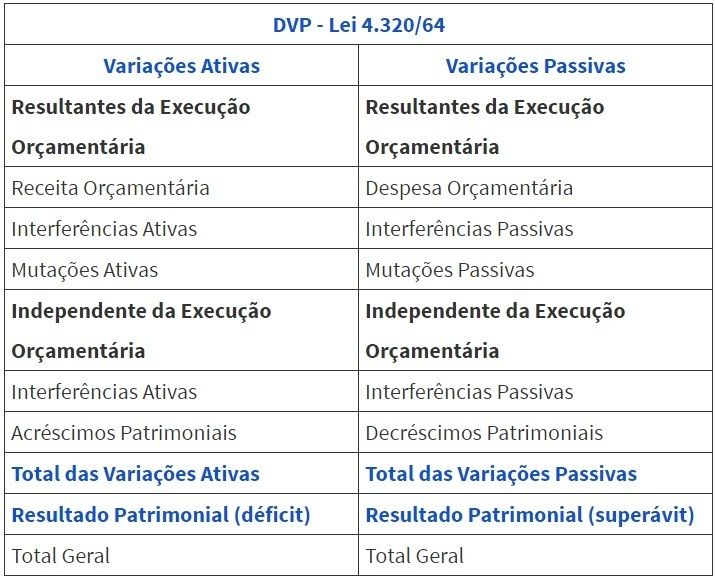

- DVP

- Objetiva evidenciar as variações verificadas no patrimônio

- indicando o resultado patrimonial do exercício

- indicando o resultado patrimonial do exercício

- DVP MCASP

- Somente as variações patrimoniais quantitativas irão para DVP

- Somente as variações patrimoniais quantitativas irão para DVP

- Objetiva evidenciar as variações verificadas no patrimônio

- DFC

- Avalia a capacidade de a entidade gerar caixa e equivalentes de caixa

- bem como a necessidade de liquidez

- bem como a necessidade de liquidez

- Caixa

- Numerário em espécie

- Depósitos bancários disponíveis

- Numerário em espécie

- Equivalentes de caixa

- Aplicações financeiras de curto prazo

- Alta liquidez

- Insignificante risco de mudança de valor

- Aplicações financeiras de curto prazo

- Ingressos

- Em geral, receitas orçamentárias

- Em geral, receitas orçamentárias

- Desembolsos

- Em geral, despesas orçamentárias e pagamento de RAP

- Em geral, despesas orçamentárias e pagamento de RAP

- Ingressos das Operações

- receitas relativas às atividades operacionais

- líquidas das respectivas deduções e as transferências recebidas

- líquidas das respectivas deduções e as transferências recebidas

- receitas relativas às atividades operacionais

- Desembolsos das Operações

- despesas relativas às atividades operacionai

- desembolsos de pessoal

- juros e encargos sobre a dívida

- transferências concedidas

- desembolsos de pessoal

- despesas relativas às atividades operacionai

- Ingressos de Investimento

- alienação de ativos não circulantes

- amortização de empréstimos e financiamentos concedidos

- alienação de ativos não circulantes

- Desembolsos de Investimento

- aquisição de ativos não circulantes

- concessões de empréstimos e financiamentos

- aquisição de ativos não circulantes

- Ingressos de Financiamento

- obtenções de empréstimos, financiamentos e demais operações de crédito

- inclusive o refinanciamento da dívida

- inclusive o refinanciamento da dívida

- integralização do capital social

- de empresas dependentes

- de empresas dependentes

- obtenções de empréstimos, financiamentos e demais operações de crédito

- Desembolsos de Financiamento

- amortização e refinanciamento da dívida

- amortização e refinanciamento da dívida

- Método Direto

- obrigatório

- Recebimentos e pagamentos brutos

- Recebimentos e pagamentos brutos

- obrigatório

- Método Indireto

- Proibido

- Ajusta-se o resultado patrimonial do período

- retirando do seu montante

- Todos os itens que não afetaram o caixa

- Quaisquer diferimentos ou outras apropriações por competência sobre recebimentos e pagamentos

- Itens associados às atividades de financiamento e investimento

- Todos os itens que não afetaram o caixa

- retirando do seu montante

- Ajusta-se o resultado patrimonial do período

- Proibido

- Estrutura

- Quadro Principal

- Quadro de Receitas Derivadas e Originárias

- Quadro de Transferências Recebidas e Concedidas

- Quadro de Desembolsos de Pessoal e Demais Despesas por Função

- Quadro de Juros e Encargos da Dívida

- Quadro Principal

- Avalia a capacidade de a entidade gerar caixa e equivalentes de caixa

- DMPL

- Objetiva demonstrar a evolução do patrimônio líquido da entidade

- Obrigatoriedade

- CFC

- Estatais Dependentes (ED's)

- Entes que incorporam as ED's na consolidaçãos

- Estatais Dependentes (ED's)

- MCASP

- ED's constituídas sob a forma de S.A.

- Facultativa para demais entidades

- ED's constituídas sob a forma de S.A.

- CFC

- Discriminará, no mínimo, os seguintes itens segregados em colunas

- Patrimônio Social / Capital Social

- Adiantamento para Futuro Aumento de Capital

- Reservas de Capital

- Ajustes de Avaliação Patrimonial

- Reservas de Lucros

- Demais Reservas

- Resultados Acumulados

- Ações / Cotas em Tesouraria

- Patrimônio Social / Capital Social

- Objetiva demonstrar a evolução do patrimônio líquido da entidade

- Notas Explicativas

- informações adicionais às apresentadas pelas DCASP

- Incluirão

- Critérios utilizados na elaboração das demonstrações contábeis

- Informações de natureza patrimonial, orçamentária, econômica, financeira, legal, física, social e de desempenho

- Outros eventos não suficientemente evidenciados

- ou não constantes nas referidas demonstrações

- ou não constantes nas referidas demonstrações

- Critérios utilizados na elaboração das demonstrações contábeis

- informações adicionais às apresentadas pelas DCASP

- Consolidação

- Processo de agregação de contas de mais de uma unidade contábil

- excluindo-se as transações recíprocas

- excluindo-se as transações recíprocas

- Itens a serem excluídos

- Participações nas empresas estatais dependentes

- Transações e saldos recíprocos entre as entidades

- Parcelas do resultado do exercício, do lucro ou do prejuízo acumulado e do custo dos ativos que correspondam a

- resultados não realizados

- resultados não realizados

- Participações nas empresas estatais dependentes

- Processo de agregação de contas de mais de uma unidade contábil

Media attachments

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.