880318

Description

Mind Map by mercia.merciacos, updated more than 1 year ago

|

|

Created by mercia.merciacos

almost 10 years ago

|

|

Arqueologia

da

contabilidade

- Primeiros vestígios

- No período pré histórico, Mesolítico, compreendido entre 10.000 e 5.000 a.C.

- Marcado pelo aquecimento da terra, fim da era glacial.

- Marcado pelo aquecimento da terra, fim da era glacial.

- Antes do aparecimento da escrita

- No período pré histórico, Mesolítico, compreendido entre 10.000 e 5.000 a.C.

- Primeiros Registros contábeis

- Entre 8.000 e 3.000 a.C encontradas pequenas fichas de barro,

consideradas a mola propulsora da criação da escrita e da

contagem abstrata

- Entre 8.000 e 3.000 a.C encontradas pequenas fichas de barro,

consideradas a mola propulsora da criação da escrita e da

contagem abstrata

- Principais estágios da evolução cotábil

- 8.000 a.C.: Utilização de simples fichas de barro de vários formatos

- Para controle de estoque e do fluxo de produtos agrícolas e

serviços - coincidindo com o início do cultivo agrícola e a

criação de animais

- Para controle de estoque e do fluxo de produtos agrícolas e

serviços - coincidindo com o início do cultivo agrícola e a

criação de animais

- 4.400 a. C. as fichas tornaram-se comlexas com cortes em

gormas de linhas ou ontuações.

- coincidindo com a origem do Estado, indicando a

necessidade de grande acuracidade contábil;

- coincidindo com a origem do Estado, indicando a

necessidade de grande acuracidade contábil;

- 3.250 a. C.: Surgimento do esquema de garantia com selo sobre envelopes de

barros para proteger as fichas contábeis e sistema de amarras de garantia para

salvaguardar as fichas contábeis perfuradas.

- Usados simultaneamente para dar evidência a inventários e

reclamações de dívidas, bem como ao patrimônio das pessoas

e instituições, indicando o aumento do controle legalista e

burocrata;

- Usados simultaneamente para dar evidência a inventários e

reclamações de dívidas, bem como ao patrimônio das pessoas

e instituições, indicando o aumento do controle legalista e

burocrata;

- 3.200 a. C: Nas superfícies dos envelopes de barro

era também impressa cada ficha colocada no seu

interior.

- Para revelar facilmente os ativos e o patrimônio representado

pelo conteúdo das fichas.

- Constituindo uma espécie de

oartida dobrada

- Constituindo uma espécie de

oartida dobrada

- Para revelar facilmente os ativos e o patrimônio representado

pelo conteúdo das fichas.

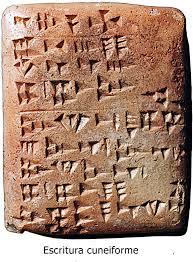

- 3.100 a 3.000 a.C.: Criação dos primeiros pictógrafos com incisões feitas

em pedras moles; surgimento da escrita cuneiforme arcaica.

- começo da contagem abstrata e da escrita.

- começo da contagem abstrata e da escrita.

- 8.000 a.C.: Utilização de simples fichas de barro de vários formatos

- Principais características do sistema contábil de partidas

dobradas de fichas de barro

- Realidade Física:

- Entrada de fichas: equivalente a um crédito

- Saída de fichas: equivalente a um débito

- Formato da ficha indica a quantidade de ativo

- Número de fichas indica a quantidade de unidades

- Entrada de fichas: equivalente a um crédito

- Realidade Social

- Formato das fichas impressas sobre a parte

externa do envelope: equivalente a um crédito em

uma conta de patrimônio líquido

- Fichas dentro do envelope:

Equivalente a um débito em uma

conta de ativo

- Formato das fichas impressas sobre a parte

externa do envelope: equivalente a um crédito em

uma conta de patrimônio líquido

- Características do controle:

- Controle empírico: fazer um inventário

- Controle tautológico: controle era feito com a contagem de fichas no

envelope e sua comparação com os impressos na superfície do

envelope

- Controle empírico: fazer um inventário

- Realidade Física:

- Prmeiros sinais de escrita

contábil: Tábuas de Uruk

- Eram utilizadas para

contabilização de pão e

cerveja

- Em escrita cuneiforme, onde era

realizados inventários de materiais e

registros do trabalho escravo

- Eram utilizadas para

contabilização de pão e

cerveja

- Cidades históricas

- 2000a.C no Egito: já era obrigado existência de livros e documentos comerciais

- Foram responsáveis pelo desenvolvimento da

contabilidade ao escriturar as contas, tendo como

base o valor de sua moeda, o shat de ouro e prata

- Foram responsáveis pelo desenvolvimento da

contabilidade ao escriturar as contas, tendo como

base o valor de sua moeda, o shat de ouro e prata

- Na Síria: registros de invetarios de metais precisos

- Em Creta: registro em forma de tábua de argila - apogeu agrícola

e industrial entre 2100 e 1580 a.C. - registrado e controlado pelo

estado

- 2000a.C no Egito: já era obrigado existência de livros e documentos comerciais

- Evolução histórica:

- Há indícios de que a primeira confecção de moeda tenha sido realizada

em Egina, porém as primeiras moedas que tiveram sua criação

históricamente comprovada foram as de Lidia em 650 a. C. e na Grécia

em 600a. C.

- Os documentos mais evoluidos da ntiguidade foram encontrados na Grécia datados de 454 a 406 a.C.

- revelava todos os contribuintes de impostos do

império grego, registrava os preços relativos

dos produtos, o poder aquisitivo da moeda, custo de vida etc.

- revelava todos os contribuintes de impostos do

império grego, registrava os preços relativos

dos produtos, o poder aquisitivo da moeda, custo de vida etc.

- Por volta do

século V d. C.

não houve

qualquer

evolução

expressiva por

parte contábil.

- O século XIII marcou o fim da

era da Contabilidade Antiga e o

início da era da Contabilidade

Moderna

- O surgimento do comércio em grandes quantidades

desencadeou a necessidade de controle. A contabilidade

despontou como instrumento capaz de fornecer as informações

necessárias para o gerenciamento dos negócios.

- Como os mercados consumidores

cresceram e transcenderam os muros das

cidades, principalmente em cidades

marítimas. O fluxo de dinheiro envolvidos

nessas transações aos poucos foi tomado de

vulto, surgindo, então, a necessidade de

controle de entrada e saídas de caixa. A

contabilidade, naturalmente, foi criando

sistemas para controle de toda

movimentação patrimonial dessas empresas;

fixando assim a Contabilidade como um

instrumento útil no controle patrimonial.

- Como os mercados consumidores

cresceram e transcenderam os muros das

cidades, principalmente em cidades

marítimas. O fluxo de dinheiro envolvidos

nessas transações aos poucos foi tomado de

vulto, surgindo, então, a necessidade de

controle de entrada e saídas de caixa. A

contabilidade, naturalmente, foi criando

sistemas para controle de toda

movimentação patrimonial dessas empresas;

fixando assim a Contabilidade como um

instrumento útil no controle patrimonial.

- Há indícios de que a primeira confecção de moeda tenha sido realizada

em Egina, porém as primeiras moedas que tiveram sua criação

históricamente comprovada foram as de Lidia em 650 a. C. e na Grécia

em 600a. C.

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.