21169983

Description

Mind Map by Maneliik Mendoza, updated more than 1 year ago

|

|

Created by Maneliik Mendoza

about 4 years ago

|

|

Organizador gráfico sobre

el PLAN DE CUENTAS

- Un documento que presenta

las cuentas de un ente de

manera ordenada

- facilita el registro contable, su

visualización y verificación

- para la elaboración de

los estados financieros

- para la elaboración de

los estados financieros

- QUE ES

- facilita el registro contable, su

visualización y verificación

- Proporcionar a los entes

públicos los elementos necesarios que les

permitan contabilizar las operaciones

- Proveer información útil en tiempo y

forma, para la toma de decisiones

- Y así garantizar el control del patrimonio ,

medir los resultados de la gestión publica

financiera y satisfacer los requerimientos

- Y así garantizar el control del patrimonio ,

medir los resultados de la gestión publica

financiera y satisfacer los requerimientos

- Proveer información útil en tiempo y

forma, para la toma de decisiones

- BASE DE

CODIFICACIÓN

- Se conforma de 5 niveles

de clasificación

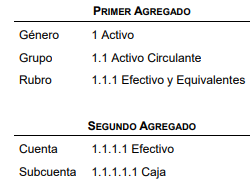

- GENERO: considera el

universo de la clasificación

- GRUPO: determina el ámbito del universo en

rubros compatibles con el género en forma

estratificada, permitiendo conocer a niveles

agregados su composición

- RUBRO: permite la clasificación particular

de la operaciones del ente público

- CUENTA: establece el registro de las

operaciones a nivel cuenta mayor.

- SUBCUENTA: constituye un mayor detalle de las

cuentas. Sera aprobada por la unidad administrativa o

instancia competente en materia de Contabilidad

Gubernamental de cada orden de gobierno.

- Quienes autorizarán la

desagregación del Plan de Cuentas

de acuerdo a sus necesidades

- Quienes autorizarán la

desagregación del Plan de Cuentas

de acuerdo a sus necesidades

- GENERO: considera el

universo de la clasificación

- Se conforma de 5 niveles

de clasificación

- OBJETIVO

- ESTRUCTURA

- GENERO

- 1 Activo

- 2 Activo no circulante

- 1 Inversiones financieras a largo plazo, 2 Derechos a recibir efectivo

o equivalentes a largo plazo, 3 Bienes inmuebles, infraestructura y

construcciones en proceso, 4 Bienes muebles, 5 Activos intangibles,

6 Depreciación, deterioro y amortización acumulada de bienes e

intangibles, 7 Activos diferidos, 8 Estimación por perdida o

deterioro de activos no circulante, 9 otros activos no circulantes

- 1 Inversiones financieras a largo plazo, 2 Derechos a recibir efectivo

o equivalentes a largo plazo, 3 Bienes inmuebles, infraestructura y

construcciones en proceso, 4 Bienes muebles, 5 Activos intangibles,

6 Depreciación, deterioro y amortización acumulada de bienes e

intangibles, 7 Activos diferidos, 8 Estimación por perdida o

deterioro de activos no circulante, 9 otros activos no circulantes

- 1 Activo circulante

- 1 Derechos a recibir bienes y servicios, 2

Derechos a recibir efectivo y

equivalentes, 3 Efectivo y equivalentes, 4

Invetarios, 5 Almacenes, 6 Estimación

por perdida o deterioro de activos y

circulantes, 9 Otros activos circulantes

- 1 Derechos a recibir bienes y servicios, 2

Derechos a recibir efectivo y

equivalentes, 3 Efectivo y equivalentes, 4

Invetarios, 5 Almacenes, 6 Estimación

por perdida o deterioro de activos y

circulantes, 9 Otros activos circulantes

- 2 Activo no circulante

- 2 Pasivo

- 1 Pasivo circulante

- 1 Cuentas por pagar a corto plazo, 2 documentos por pagar a corto

plazo, 3 porción a corto plazo de la deuda pública a largo plazo, 4

Títulos y valores a corto plazo, 5 Pasivo y diferidos a corto plazo, 6

Fondos y bienes de terceros en garantía y/o administración a corto

plazo, 7 provisiones a corto plazo, 9 Otros pasivos a corto plazo

- 1 Cuentas por pagar a corto plazo, 2 documentos por pagar a corto

plazo, 3 porción a corto plazo de la deuda pública a largo plazo, 4

Títulos y valores a corto plazo, 5 Pasivo y diferidos a corto plazo, 6

Fondos y bienes de terceros en garantía y/o administración a corto

plazo, 7 provisiones a corto plazo, 9 Otros pasivos a corto plazo

- 2 Pasivo no circulante

- 1 Cuentas por pagar a largo plazo, 2 Documentos por pagar a

largo plazo, 3 Deuda pública a largo plazo, 4 Pasivos diferidos a

largo plazo, 5 Fondos y bienes de terceros en garantía y/o

administración a largo plazo, 6 Provisiones a largo plazo

- 1 Cuentas por pagar a largo plazo, 2 Documentos por pagar a

largo plazo, 3 Deuda pública a largo plazo, 4 Pasivos diferidos a

largo plazo, 5 Fondos y bienes de terceros en garantía y/o

administración a largo plazo, 6 Provisiones a largo plazo

- 1 Pasivo circulante

- 3 Hacienda pública/

patrimonio

- 1 Hacienda pública/

patrimonio contribuido

- 1 Aportaciones, 2 Donación de capital, 3

Actualización de hacienda pública patrimonio

- 1 Aportaciones, 2 Donación de capital, 3

Actualización de hacienda pública patrimonio

- 2 Patrimonio generado

- 1 Resultados de ejercicio (ahorro/desarrollo), 2 Resultados

de ejercicios anteriores, 3 Revalúos, 4 Reservas, 5

Rectificaciones de resultados de ejercicios anteriores

- 1 Resultados de ejercicio (ahorro/desarrollo), 2 Resultados

de ejercicios anteriores, 3 Revalúos, 4 Reservas, 5

Rectificaciones de resultados de ejercicios anteriores

- 3 Exceso o insuficiencia en la

actualización de la hacienda

pública/ patrimonio

- 1 Resultado por posición monetaria, 2 Resultado

por tenencia de activos no monetarios

- 1 Resultado por posición monetaria, 2 Resultado

por tenencia de activos no monetarios

- 1 Hacienda pública/

patrimonio contribuido

- 4 Ingresos y otros

beneficios

- 1 Ingresos de gestión

- 1 Impuestos, 2 Cuotas y aportaciones de seguridad

social, 3 Contribuciones de mejora, 4 Derechos, 5

Productos, 6 Aprovechamientos, 7 Ingresos por

venta de bienes y prestación de servicios, 9 Ingresos

no comprendidos en las fracciones de la ley de

ingresos causados en ejercicios fiscales anteriores

pendientes de liquidación o pago (derogado)

- 1 Impuestos, 2 Cuotas y aportaciones de seguridad

social, 3 Contribuciones de mejora, 4 Derechos, 5

Productos, 6 Aprovechamientos, 7 Ingresos por

venta de bienes y prestación de servicios, 9 Ingresos

no comprendidos en las fracciones de la ley de

ingresos causados en ejercicios fiscales anteriores

pendientes de liquidación o pago (derogado)

- 2 Participaciones, aportaciones,

convenios, incentivos derivados de la

colaboración fiscal, fondos distintos de

aportaciones, trasferencias,

asignaciones, subsidios y subvenciones,

pensiones y jubilados,

- 1 participaciones, aportaciones, convenios,

incentivos, derivados de la colaboración fiscal y

fondos distintos de aportaciones; 2

Transferencias, asignaciones, subsidios,

subvenciones, pensiones y jubilaciones

- 1 participaciones, aportaciones, convenios,

incentivos, derivados de la colaboración fiscal y

fondos distintos de aportaciones; 2

Transferencias, asignaciones, subsidios,

subvenciones, pensiones y jubilaciones

- 3 Otros ingresos y beneficios

- 1 Ingresos financieros, 2 Incremento por variación de

inventario, 3 Disminución del exceso de estimaciones por

perdida o deterioro u obsolescencia, 4 Disminución del

exceso de provisiones, 9 Otros ingresos y beneficios varios

- 1 Ingresos financieros, 2 Incremento por variación de

inventario, 3 Disminución del exceso de estimaciones por

perdida o deterioro u obsolescencia, 4 Disminución del

exceso de provisiones, 9 Otros ingresos y beneficios varios

- 1 Ingresos de gestión

- 5 Gastos y otras perdidas

- 1 Gastos de funcionamiento

- GRUPO

- 1 Servicios personales, 2 Materiales y

suministros, 3 servicios generales

- RUBRO

- RUBRO

- GRUPO

- 2 Tarnsferensias, asignaciones,

subsidios y otras ayudas

- 1 Trasferencias internas y asignaciones del sector público, 2 Transferencias al resto

del sector público, 3 Subsidios y subvenciones, 4 Ayudas sociales, 5 pensiones y

jubilaciones, 6 Transferencias a fideicomisos, mandatos y contratos análogos, 7

Transferencias de seguridad social, 8 Donativos, 9 Transferencias al exterior

- 1 Trasferencias internas y asignaciones del sector público, 2 Transferencias al resto

del sector público, 3 Subsidios y subvenciones, 4 Ayudas sociales, 5 pensiones y

jubilaciones, 6 Transferencias a fideicomisos, mandatos y contratos análogos, 7

Transferencias de seguridad social, 8 Donativos, 9 Transferencias al exterior

- 3 Participaciones y aportaciones

- 1 Participaciones, 2 Aportaciones, 3 Convenios

- 1 Participaciones, 2 Aportaciones, 3 Convenios

- 4 Intereses, comisiones y otros

gastos de la deuda pública

- 1 Interese de la deuda pública, 2 Comisiones de la

deuda pública, 3 Gastos de la deuda pública, 4

Costos por cobertura, 5 Apoyos financietos

- 1 Interese de la deuda pública, 2 Comisiones de la

deuda pública, 3 Gastos de la deuda pública, 4

Costos por cobertura, 5 Apoyos financietos

- 5 Otros gastos y perdidas extraordinarias

- 1 Estimaciones, depreciaciones, deterioros, obsolescencias y amortizaciones, 2

provisiones, 3 Disminución de inventarios, 4 Aumento por insuficiencia de

estimaciones por perdida o deterioro u obsolescencia, 5 Aumento por insuficiencia de

provisiones, 9 otros gastos

- 1 Estimaciones, depreciaciones, deterioros, obsolescencias y amortizaciones, 2

provisiones, 3 Disminución de inventarios, 4 Aumento por insuficiencia de

estimaciones por perdida o deterioro u obsolescencia, 5 Aumento por insuficiencia de

provisiones, 9 otros gastos

- 6 Inversión pública

- 1 Inversión pública no capitalizable

- 1 Inversión pública no capitalizable

- 1 Gastos de funcionamiento

- 6 Cuentas de cierre contable

- 1 Resumen de ingresos y gastos

- 2 Ahorro de la gestión

- 3 Desarrollo de la gestión

- 1 Resumen de ingresos y gastos

- 7 Cuentas de orden contable

- 1 Valores

- 2 Emisión de obligaciones

- 3 Avales y garantías

- 4 Juicios

- 5 Inversión pública

- 6 Bienes en concesionados o en comodato

- 1 Valores

- 8 Cuentas de orden presupuestarias

- 1 Ley de ingresos

- 1 Ley de ingresos estimada, 2 Ley de ingresos por ejecutar, 3 Modificaciones a la ley

de ingresos estimada, 4 ley de ingresos devengada, 5 Ley de ingresos recaudada

- 1 Ley de ingresos estimada, 2 Ley de ingresos por ejecutar, 3 Modificaciones a la ley

de ingresos estimada, 4 ley de ingresos devengada, 5 Ley de ingresos recaudada

- 2 Presupuesto de egresos

- 1 Presupuesto de egresos aprobado, 2 Presupuesto de egresos por ejercer, 3 Modificaciones

al presupuesto de egreso aprobado, 4 Presupuesto de egresos comprometido, 5 Presupuesto

de egresos devengado, 6 Presupuesto de egresos ejercido, 7 Presupuesto de egredos pagado

- 1 Presupuesto de egresos aprobado, 2 Presupuesto de egresos por ejercer, 3 Modificaciones

al presupuesto de egreso aprobado, 4 Presupuesto de egresos comprometido, 5 Presupuesto

de egresos devengado, 6 Presupuesto de egresos ejercido, 7 Presupuesto de egredos pagado

- 1 Ley de ingresos

- 9 Cuentas de cierre presupuestario

- 1 Superávit financiero

- 2 Déficid financiero

- 3 Adeudos de ejercicios fiscales anteriores

- 1 Superávit financiero

- 1 Activo

- GRUPO

- RUBRO

- GENERO

- INSTRUCTIVO DE MANEJO DE CUENTAS

- Es un documento que refleja el

nombre de la cuenta

- Con el fin de explicarla detalladamente para

mejorar el funcionamiento del sistema contable

- Como son las

- Cuentas de Activos

- Cuentas de Pasivo

- Cuentas de patrimonio

- Cuentas de ingreso

- Cuentas de gasto

- Cuentas de cierre contable

- Cuentas de orden contable

- Cuentas de orden presupuestario

- Cuentas de cierre presupuestario

- Cuentas de Activos

- Con el fin de explicarla detalladamente para

mejorar el funcionamiento del sistema contable

- Es un documento que refleja el

nombre de la cuenta

- GUÍAS CONTABILIZADORAS

- Es la describción de lo que debe registrarse en

las cuentas y los saldos

- Su objetivo es llevar un registro adecuado y/o

ordenado de las transacciones financieras

- Integrando los posibles asientos contables a registrar

por cada grupo de cuentas u operaciones de la entidad

- Integrando los posibles asientos contables a registrar

por cada grupo de cuentas u operaciones de la entidad

- Su objetivo es llevar un registro adecuado y/o

ordenado de las transacciones financieras

- Es la describción de lo que debe registrarse en

las cuentas y los saldos

- MODELOS DE ASIENTOS PARA EL REGISTRO CONTABLE

- Es una anotación que refleja las operaciones contables

- Su objetivo es disponer de una guía orientada sobre

como registrar los echos económico-financiero que

reflejan, en lineas generales la actividad del ente

público y contempla las transacciones que se dan en

forma habitual y recurrente

- Su objetivo es disponer de una guía orientada sobre

como registrar los echos económico-financiero que

reflejan, en lineas generales la actividad del ente

público y contempla las transacciones que se dan en

forma habitual y recurrente

- Se utilizan en las transacciones incluidas en los siguientes grupos

- I Asiento de apertura

- II Operaciones relacionadas con el ejercisio de la ley de ingresos

- III Operaciones relacionas con el ejercicio del

decreto del presupuesto de egresos

- IV Operaciones de la ley de ingresos y del ejercicio del

presupuesto de egresos por formalizar

- V Operaciones no vinculas

con la ley de ingresos y el

presupuesto de egresos

- VI Operaciones de financiam,iento

- VII Cuentas de orden

- VIII Operaciones de cierre del ejercicio

patrimoniales y presupuestarias

- I Asiento de apertura

- Es una anotación que refleja las operaciones contables

Media attachments

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.