Description

|

|

Created by Johana Peña

about 4 years ago

|

|

Page 1

Introducción

El concepto de sostenibilidad es multidimensional, requiere integrar diferentes cosmovisiones. Pero muchos de los instrumentos económicos no recogen la complejidad de los sistemas naturales, son monocriteriales (impuestos, subvenciones, tasas ambientales, regulaciones y fondos ( y por tanto, solo captan un criterio de descripción de la realidad. Pueden surgir entonces enfoques que vinculen la participación social en procesos de decisión. Estos enfoque señalan la extrema dificultad de dar valoraciones económicas actualizadas a la perdidad de biodiversidad u otras pérsidad de "K natural".

Page 2

Instrumentos monocriteriales

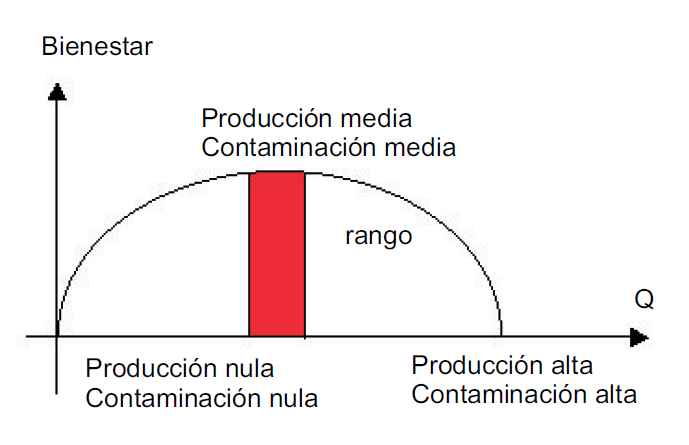

Todos quieren alcanzar un nivel de producción óptima social, es decir un nivel que maximiza el excedente social. Por ejemplo los impuestos pigouvianos, estándares ambientales, permisos transables de contaminación, etc. El excedente social, que antes de impuestos se describe como óptimo en el sentido de Pareto ,disminuye por la introducción de los impuestos, generándose una "pérdida de eficiencia". Pero hay una imposibilidad de valorar las externalidades, lo cual impide saber con certeza los instrumentos que deben aplicarse para obtener una producción óptima. Según la Curva de Laffer, la eficiencia máxima se alcanza en el punto o región óptima y va disminuyendo conforme nos alejamos hacia la derecha o la izquierda. Se pretende una maximización del excedente social de acuerdo con la teoría neoclásica de la economía. Pero el mundo real es más complejo y desordenado que la Curva de Laffer, ya que no solo hay un tipo de contaminación y las relaciones entre producción y los contaminantes no son simples ni lineales. Reuccionismo: todo puede ser recurso a un sistema de medida (crematístico). Se asume que los sistemas reales son simples, lineales, y que los precios recogen la intensidad de las preferencias de los individuos. El dinero es la bara de medición univeral y la maximización del excendete social ganrantiza la eficiencia del óptimo de pareto. Análisis costo beneficio (ACB)

{kind=link}

Page 3

Análisis costo beneficio (ACB)

El desarrollo de un ACB tiene varias etapas: Identificación y valoración en términos monetarios los costos y beneficios actuales y futuros de un proyecto. Determinación de la tasa de descuento. Fijación del horizonte temporal. Desarrollo de uno o varios métodos que permitan traer los costos y beneficios a valores actuales, tales como el Valor Actual Neto (VAN) o la tasa interna de retorno (TIR). Estimar la relación entre los costos y beneficios.

El ACB plantea maximizar el excedente social, pero el ACB social es incapaz de incluir los efectos ambientales por dos razones: Incapacidad de trasladar todos los impactos que están fuera del mercado en un sistema de precios consistente y manejable. Dificultad de integrar los aspectos distributivos de medidas ambientales en contexto de eficiencia. Ya que la teoría neoclásica plantea que primer se debe llegar a la eficiencia (crecimiento) para luego plantear aspectos redistributivos. Al suponer una sola medida de valor (montearia), evaluado por la DAP (disponibilidad a pagar) y la DAAC (disposición a aceptar una compensación), se basa en la conmensurabilidad del valor.

OJO: si el VAN es mayor a cero se puede emprender el proyecto (es rentable), si el VAN es menor a cero no es rentable. Además, mientas mayor sea la tasa de descuento y mayor el horizonte temporal menor es la VAN, lo conveniente entonces es tener una tasa de descuento menor con un horizonte temporal menor para que la inversión sea rentable. Las tasas de descuento altas infravaloran las generaciones futuras, las tasas de descuento en cero dan igual importancia al presente y al futuro, y la tasa de descuento negativa (que nunca podría ser real) daría mayor importancia al futuro. OJO: La solución más óptima entonces sería un proyecto con la TIR más alta. Es decir se le da más importancia al presente.

Page 4

Instrumentos multicriteriales: AMC

Busca integrar las diferentes dimensiones de la realidad en un sólo marco de análisis para dar una visión integral y de esta manera tener un mejor acercamiento a la realidad. Es una herramienta adecuada para tomar decisiones que incluyen conflictos sociales, económicos, y objetivos de conservación del medioambiente, además confluyen pluralidad de escalas.

Aquí el nivel óptimo de producción no puede ser encontrado como postula la teoría neoclásica, se requiere de una "solución compromiso" que vincule diferentes disciplinas y puntos de vista.

{kind=link}

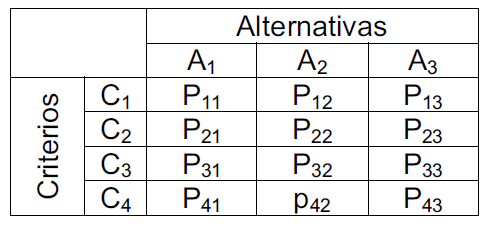

La anterior es una matriz de impacto, que representa la evaluación de n alternativas con relación a n criterios . Puede incluir información cuantitativa, cualitativa, difusa (no precisa), estocástica (aleatoria). Al evaluar por ejemplo las alternativas a y b, podría decirse que a es mejor que b cuando es tan buena como b en todos los criterios y además es mejor que b en al menos un criterio. Lo importante es la dominancia de una alternativa no la eficiencia o solución óptima.

Page 5

Etapas del AMC

1. Definición y estructuración del problema a investigar. 2. Definición de un conjunto de criterios de evaluación. 3. Elección de métodos discretos (si se conocen el número de criterios y alterntivas) o continuos (si los criterios y alternativas son infinitos). 4. Identificación de las preferencias del decisor: se tienen que respetar las preferencias subjetivas de quienes intervienen en el proceso de decisión. 5. Elección del procedimiento de agregación de criterios.

Los instrumentos económicos pueden ser un criterio más para evaluar el estado de la situación en una región o país, pero debe analizarse la posibilidad o dificultad de establecer el "nivel óptimo" del instrumento (como ACB). EL AMC incluye la posibilidad de trabajar con márgenes de incertidumbre. Por ejemplo, se podría establecer que la tasa del impuesto pigouviano está alrededor del 10%, lo cual a su vez definiría un umbral de para el nivel de producción. El AMC permite captar la opinión de los actores relevantes en los problemas de decisión: Los actores pueden escoger los criterios de acuerdo con sus valores o preferencias o pueden ser escogidos por los actores afectados. Requiere de alta participación y se busca una solución compromiso. Un grupo de actores califica las alternativas independientemente de los criterios, las preferencias se manifiestan directamente.

Want to create your own Notes for free with GoConqr? Learn more.