19430297

Description

Flowchart by moises coz, updated more than 1 year ago

|

|

Created by moises coz

over 4 years ago

|

|

Flowchart nodes

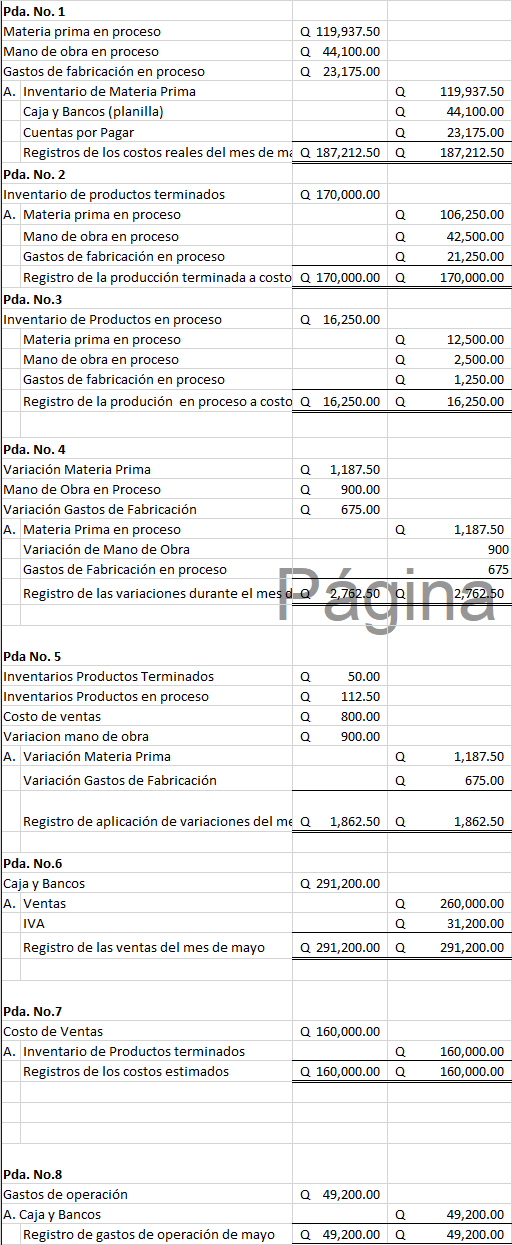

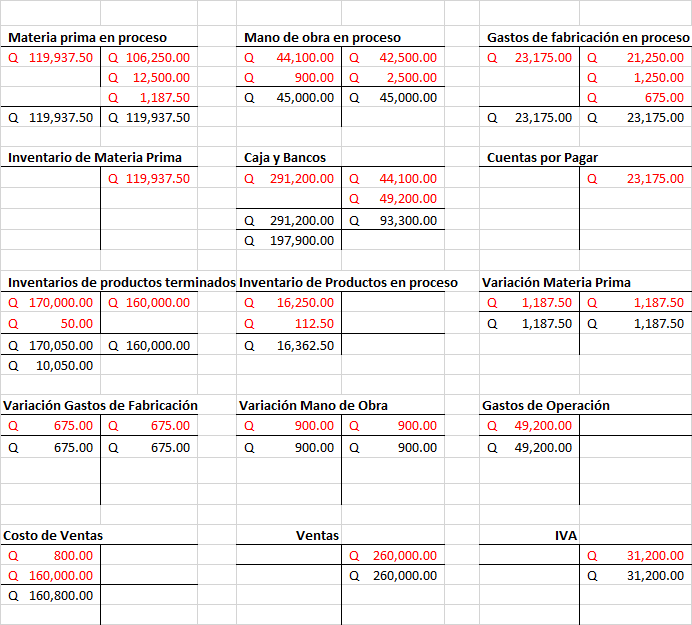

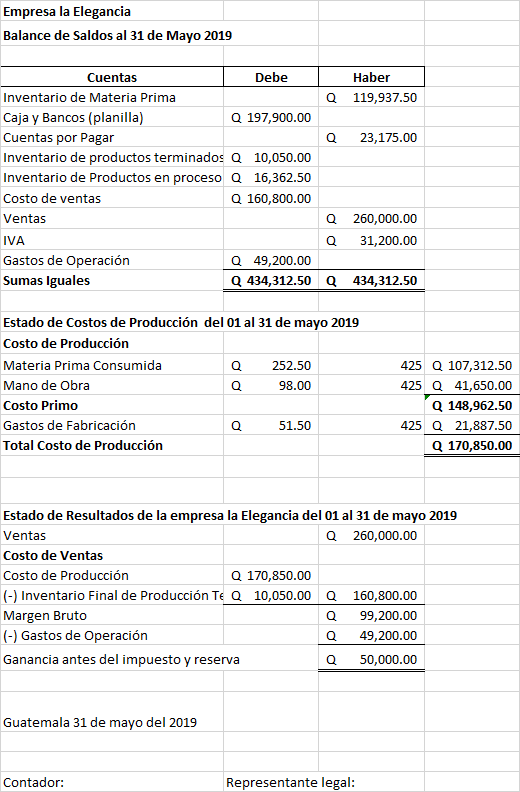

- COSTO ESTIMADO

- Costo de Conversión Terminado

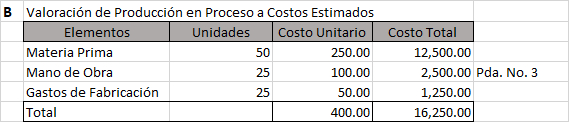

- Valoración de Producción en Proceso a Costos Estimados

- En este calculo se establece el costo estimado total de los productos terminados. Se obtiene multiplicando las unidades bienes o productos terminados por el costo unitario estimado.

- En este cuadro presenta un resumen de los costos obtenidos por elementos y por costos de productos teminados, en proceso y vendidas.

- Variación de cada uno de los elementos

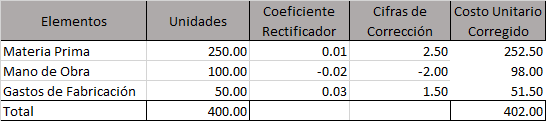

- Coeficiente Rectificador por Elementos del Costo

- Rectificación del Costo Estimado

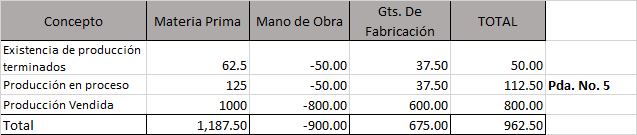

- Ajuste al costo de existencia del producto terminados, en proceso y vendidos.

- Valoración de Producción Terminada a Costo Estimado

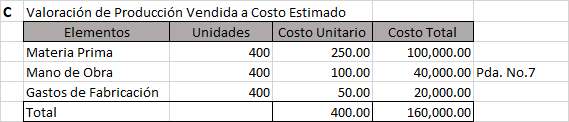

- Valoración de Producción Vendida a Costo Estimado

- Variación de los Elementos del Costo

- Factor de Corrección

- Ajuste del costo de producción Vendida

- Ajuste del costo de producción en proceso

- Rectificación del Costo Estimado

- Ajuste del costo de existencia de producción terminados

- Resumen del Ajuste al Costo

- En este calculo se establece el costo estimado de los productos en proceso a un 50% de su conversión, siendo segun el enunciado 25 unidades, tomando nota que en materia prima se tomará el 100% de su conversión porque la misma ya fue utilizada. Se obtiene multiplicando la unidades en proceso por el costo unitario

- En ésta calculo se establece el valor de los productos vendidos a costo estimado. se obtiene multiplicando las unidades vendidas por el costo unitario estimado.

- En éste calculo se establece si el costo estimado de cada uno de los elementos fueron favorables o desfavorables a los costos reales dados por contabilidad. Se obtiene restando los costos reales de cada elemento a los costos estimados.

- En éste calculo se establece el porcentaje de variación favorable o desfavorable obtenida en relación al costo estimado. Se obtiene dividiendo la variación entre el costo estimado.

- Es éste calculo se establece o corrige el costo estimado al costo real del costo del producto. Se obtiene multiplicando el costo unitario estimado por coeficiente rectificador dando como resultado las cifras de corrección, luego al costo estimado por elemento se le suma las cifras de corrección dando como resultado el Costo unitario corregido.

- En éste calculo se establece el costo unitario corregido y la cifra de ajuste al total de productos terminado no vendidos. Se obtiene multiplicando las unidades en existencia por el costo estimado, dando como resultado el Costo total estimado; luego las unidades en existencia por el costo unitario corregido, dando como resultado el costo total corregido; los resultados de los dos calculos anterioes se restan, costo total corregido menos costo total estimado hallando así la cifra de ajuste.

- En éste calculo se establece el costo unitario corregido y la cifra de ajuste al total de productos terminado no vendidos. Se obtiene multiplicando las unidades en existencia por el costo estimado, dando como resultado el Costo total estimado; luego las unidades en existencia por el costo unitario corregido, dando como resultado el costo total corregido; los resultados de los dos cálculos anteriores se restan, costo total corregido menos costo total estimado hallando así la cifra de ajuste.

- En éste calculo se establece el costo total corregido y la cifra de ajuste al total de productos vendidos. Se obtiene multiplicando las unidades vendidas por el costo estimado, dando como resultado el Costo total estimado; luego las unidades vendidas por el costo unitario corregido, dando como resultado el costo total corregido; los resultados de los dos cálculos anteriores se restan, costo total corregido menos costo total estimado hallando así la cifra de ajuste.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

- 1

- 7

- 6

- 5

- 4

- 3

- 2

- 8

- 1

- 4

- 7

- 3

- 2

- 5

- 5

Want to create your own Flowcharts for free with GoConqr? Learn more.