30842885

Description

Flashcards by URIEL FELIPE ACUA PEREZ, updated more than 1 year ago

|

|

Created by URIEL FELIPE ACUA PEREZ

over 3 years ago

|

|

| Question | Answer |

|

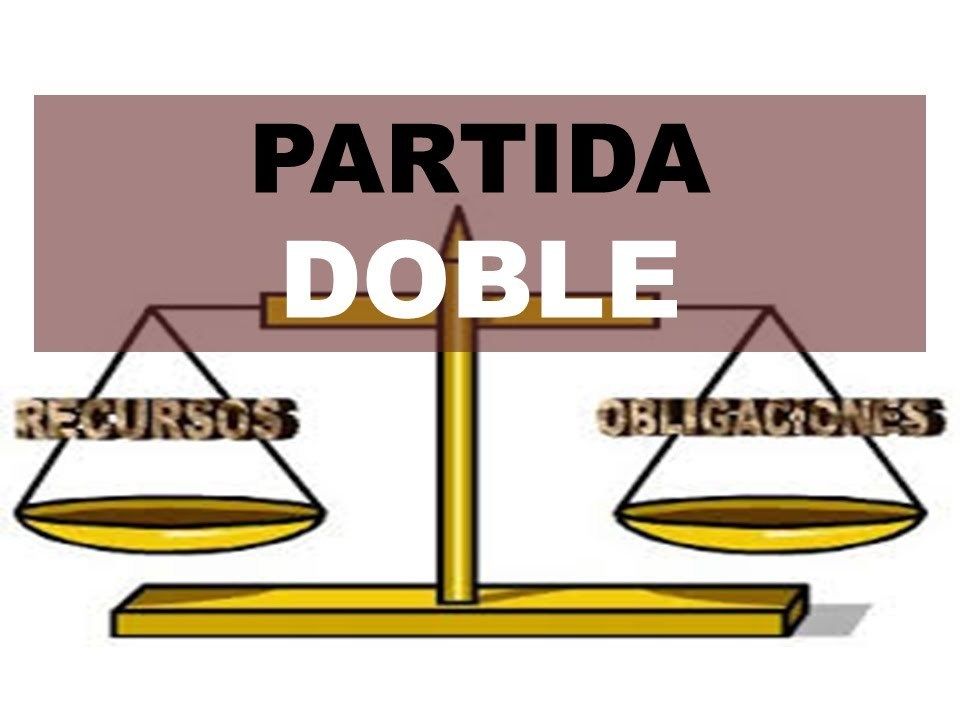

¿Qué es la partida doble?

Image:

Partida Doble 1 (image/png)

|

Consiste en hacer un registro contable doble, es decir, en dos cuentas distintas, que se contrarrestan manteniendo una igualdad. Es decir, se registra dos veces, una como débito y la otra como crédito |

|

Origen de la partida doble

Image:

Maxresdefault (image/jpeg)

|

fue ideada por Lucas Paccioli, pero hay una teoría según la cual fue en realidad un monje de la orden franciscana quien en el siglo XV en la obra Summa de Aritmética, Geometría, Proportioni et Proportionalita” hace referencia al “Método Veneciano” de teneduría de libros que posteriormente pasa a llamarse Método de la partida doble. |

| Otros conceptos de la partida doble | -SALVAT EDITORES S. A., Enciclopedia, Salvat Diccionario 1972 tomo 9 Pàg. 2497 -VLAEMMINCK, JosepH-H, Historia y doctrinas de la contabilidad Pág. 118 -VLAEMMINCK, Joseph-H, op. cit. Pág. 119 -VLAEMMINCK, Joseph-H, op. cit. Pág. 120 -VLAEMMINCK, Joseph-H, op. cit. Pág. 121 |

| 2 principios básicos de la partida doble | -Quien recibe debe a quien entrega. -No existe deudor sin acreedor, ni acreedor sin deudor. |

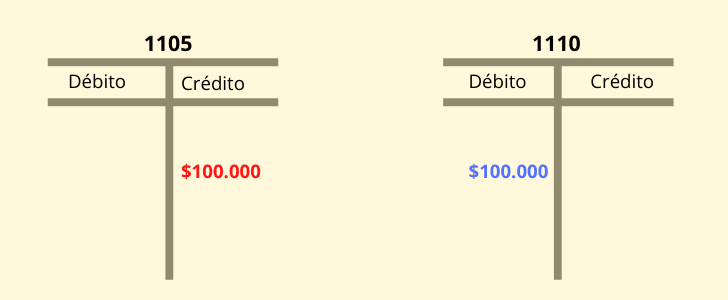

| Ejemplo: Partida doble y cuenta T | Como se vio en la imagen, el primer registro es la salida del dinero de la caja, que se hace registrando el valor en el lado crédito de la cuenta T de caja, y el segundo registro es el ingreso del dinero en el banco, con un débito a la cuenta T de bancos.no en lado crédito y el otro en lado débito, cumpliéndose la partida doble. |

| Fundamento que sustentan la partida doble | -Quien recibe es deudor, quien entrega es acreedor. (Lo que se tiene se debe) -No hay deudor sin acreedor, ni acreedor sin deudor. (Los recursos no surgen por sí solos, debe proceder de algún lado) -Todo valor que entra debe ser igual al valor que sale. (Es la base del equilibrio de la ecuación patrimonial) -Todo valor que entra por una cuenta debe salir por la misma cuenta. (Una cuenta, así como se crea se debe también eliminar de la misma forma) |

|

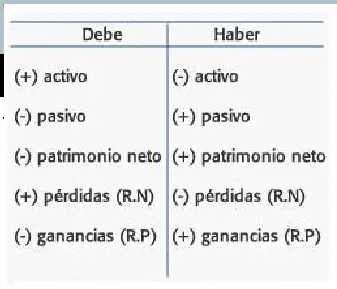

(activo = pasivo + capital)

Image:

Oip (image/jpeg)

|

es decir, hay cuentas de activo, cuentas de pasivo y cuentas de capital. Como activo se entienden los bienes o derechos que el negocio posee; como pasivo, las deudas u obligaciones, y el capital (capital contable o líquido) es la diferencia resultante entre el activo y el pasivo. En función de su clasificación como activo, pasivo o capital, las entradas y salidas se registran como cargo o como abono. |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.