38590271

Description

Flashcards by Aline Cunha, updated more than 1 year ago

|

|

Created by Aline Cunha

about 1 year ago

|

|

| Question | Answer |

| Direito Tributário na Constituição | |

| Princípio da Capacidade Contributiva orienta tanto o legislador quanto o intérprete e aplicador da Legislação Tributária Municipal art. 145, §1º, da CRFB | sempre que possível, os IMPOSTOS deverão ter caráter pessoal e serem graduados segundo a capacidade econômica do contribuinte, facultada à administração tributária , especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte |

| Princípio da Capacidade Contributiva exigência de documentos - conceito | Esse é um dos princípios que norteia a prerrogativa do agente da Fiscalização poder exigir dos contribuintes, nos termos da lei, a apresentação de livros de escrituração fiscal e comercial, documentos, arquivos, em papel ou em meio eletrônico |

| Princípio da Capacidade Contributiva exigência de documentos CTN art. 195 do CTN | Para os efeitos da legislação tributária, não têm aplicação quaisquer disposições legais excludentes ou limitativas do direito de examinar mercadorias, livros, arquivos, documentos, papéis e efeitos comerciais ou fiscais, dos comerciantes industriais ou produtores, ou da obrigação destes de exibi-los. |

| Princípio da Legalidade Tributária (lei em sentido estrito - lei ordinária, lei complementar, lei delegada, medida provisória, emenda à constituição) | |

| Majoração de Tributo | Não constitui majoração de tributo a mera atualização monetária da respectiva base de cálculo dentro dos limites da inflação oficial, podendo, portanto, ser realizada por ato regulamentar do Poder Executivo e não por lei em sentido estrito |

| Princípio da Isonomia ou Igualdade Tributária art. 150, inciso II, da CRFB | veda que qualquer ente político venha instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibindo qualquer distinção em razão de ocupação profissional ou função por eles exercida, independentemente da denominação jurídica, rendimentos, títulos ou direitos. |

| Princípio da Irretroatividade art. 150, inciso III, alínea “a”, da CRFB | veda que os entes políticos cobrem tributos em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado. |

| Princípio da Anterioridade/Anterioridade Comum/Exercício art. 150, inciso III, alínea “b”, da CRFB | Veda que os entes políticos cobrem tributos no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou. |

| Não se submetem ao princípio da anterioridade §1º do art. 150 da CRFB (todos de competência da União) | a) empréstimos compulsórios; b) Imposto de Importação – II, Imposto de Exportação – IE, Imposto sobre Produtos Industrializados – IPI e Imposto sobre Operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários – IOF c) Imposto Extraordinário de Guerra – IEG. |

| Súmula Vinculante 50 do STF | Norma legal que altera o prazo de recolhimento de obrigação tributária não se sujeita ao princípio da anterioridade (conversão da súmula 669 do STF com o mesmo teor) |

| Princípio da anterioridade nonagesimal Emenda Constitucional nº 42, de 19 de dezembro de 2003 art. 150, inciso III, alínea “c”, da CRFB | Veda a eficácia de lei tributária que tenha instituído ou aumentado tribu to antes de decorridos 90 dias da data de sua publicação, além de observado o princípio da anterioridade geral |

| Não se submetem ao princípio da anterioridade nonagesimal | a) o s empréstimos compulsórios; b) o Imposto de Importação – II, o Imposto de Exportação – IE, o Imposto sobre Renda e proventos de qualquer natureza – IR e o Imposto sobre Operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários – IOF (impostos de competência da União); c) o Imposto Extraordinário de Guerra – IEG (imposto de competência da União); d) a fixação da base de cálculo do Imposto sobre a Propriedade Predial e Territorial Urbana – IPTU por expressa exceção constitucional ( §1º, art. 150, CRFB). |

| Princípio da anterioridade <> Princípio da anualidade | Princípio da anualidade não existe mais |

| Princípio do Não Confisco art. 150, inciso IV, da CRFB | veda que os entes políticos utilizem inadequadamente a tributação como meio para a tomada forçada e imoderada do patrimônio do particular. |

| Princípio do não confisco STF | O princípio do não confisco é uma cláusula aberta e indeterminada que necessitada da análise de elementos do caso concreto para sua mensuração e ponderação Em geral, o STF tem considerado confiscatória a multa punitiva acima de 100% do valor do tributo. Já a multa moratória tem sido limitada a 20% |

| Princípio da Segurança Jurídica EC nº 45 , de 30 de dezembro de 2004 art. 103 - A, §1º | §1º a súmula terá por objetivo a validade, a interpretação e a eficácia de normas determinadas, acerca das quais haja controvérsia atual entre órgãos judiciários ou entre esses e a administração p ública que acarrete grave insegurança jurídica e relevante multiplicação de processos sobre questão idêntica . |

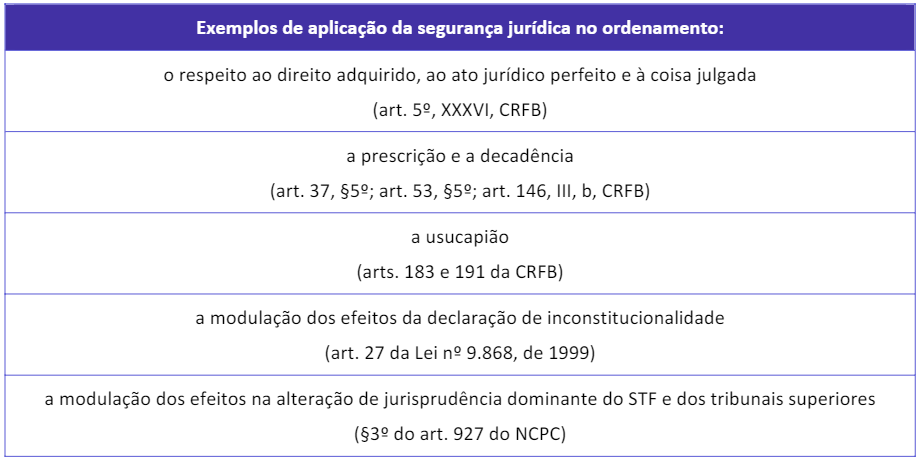

| Princípio da Segurança Jurídica | |

| Princípio da Segurança Jurídica art. 146 do CTN | Veda a modificação introduzida, de ofício ou em consequência de decisão administrativa ou judicial, nos critérios jurídicos adotados pela autoridade administrativa no exercício do lançamento, que somente poderão ser efetivados, em relação a um mesmo sujeito passivo, qu anto a fato gerador ocorrido posteriormente à sua introdução |

| Princípio da Não Cumulatividade | foi prevista expressamente na CRFB para o Imposto sobre Produtos Industrializados - IPI (art. 153, §3º, inciso II) e o imposto residual ( art. 154, incis o I), de competências da União, bem como para o ICMS |

| Princípio da Progressividade | expressamente previsto na CRFB para o Imposto sobre a Renda e Proventos de Qualquer Natureza – I R (art. 153, §2º, inciso I) e para o Imposto sobre a Propriedade Territorial Rural – ITR (art. 153, §4º, inciso I), de competências da União, bem como para o Imposto sobre a Propriedade Predial e Territorial Urbana – IPTU ( art. 156, §1 º, inciso I), de competência dos Municípios. |

| Princípio da Progressividade 2019 , com o advento da EC nº 103 , de 1 2 de novembro | fixou-se no texto constitucional a possibilidade de progressividade das alíquotas para a cobrança da previdência social própria dos servidores ativos, dos aposentados e dos pensionistas (§1º do art. 149 da CRFB). |

| Princípio da Seletividade | O princípio da seletividade está relacionado à variação das alíquotas de forma inversamente proporcional à essencialidade do produto, da mercadoria ou do serviço |

| Princípio da Seletividade expressamente previsto na CRFB | IPI e ICMS |

| Princípio da Vedação à Isenção Heterônoma na CRFB em seu art. 151, inciso III | Pelo qual se proíbe a qualquer ente subnacional a concessão de isenção de tributo que seja da competência tributária de outro ente |

| Princípio da Vedação à Isenção Heterônoma STF | É possível que o Estado Brasileiro, no pleno exercício de sua soberania , ao firmar tratado internacional, possa estabelecer isenção de quaisquer tributos, sejam federais, estaduais ou municipais |

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.