25673241

Description

Mind Map by Ceidy Johanna CASTELBLANCO TREJOS, updated more than 1 year ago

|

|

Created by Ceidy Johanna CASTELBLANCO TREJOS

over 3 years ago

|

|

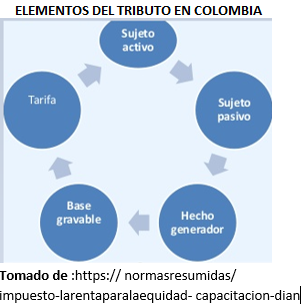

GENERALIDADES DEL TRIBUTO

- TRIBUTOS

- a obligación de tributar

está dada en el numeral 9

del artículo 95 de la

Constitución Nacional.

- en la que se menciona que

todos los colombianos

deben “contribuir al

funcionamiento de los

gastos e inversión del

Estado dentro de los

conceptos de justicia y

equidad

- en la que se menciona que

todos los colombianos

deben “contribuir al

funcionamiento de los

gastos e inversión del

Estado dentro de los

conceptos de justicia y

equidad

- son los aportes que todos

los contribuyentes tienen

que transferir al Estado

- dichos aportes son

recaudados en ocasiones

directamente por la

administración pública o

en algunos casos por otros

entes denominados

recaudadores indirectos

- dichos aportes son

recaudados en ocasiones

directamente por la

administración pública o

en algunos casos por otros

entes denominados

recaudadores indirectos

- Hay 3 clases

- IMPUESTOS

- son dineros que pagan los

particulares y por los que el

Estado no se obliga a dar

ninguna contraprestación.

- SU OBJETO ES:

- Atender las obligaciones públicas

de inversión; dos ejemplos de

impuestos son: impuesto de Renta y

complementarios, y el Impuesto

sobre las ventas -IVA

- Atender las obligaciones públicas

de inversión; dos ejemplos de

impuestos son: impuesto de Renta y

complementarios, y el Impuesto

sobre las ventas -IVA

- SU OBJETO ES:

- HECHO GENERADOR: Los definidos por la ley para cada caso.

- OBLIGACIÒN: Absolutamente obligatorio.

- CONTRAPRESTACIÒN DIRECTA: Inexistente

- son dineros que pagan los

particulares y por los que el

Estado no se obliga a dar

ninguna contraprestación.

- CONTRIBUCIONES

- se origina en la

obtención de un

beneficio particular

de obras destinadas

para el bienestar

general.

- Son tributos obligatorios

aunque en menor medida

que los impuestos.

- Por ejemplo la contribución por

valorización, que se genera en la

realización de obras públicas o de

inversión social, efectuadas por el

Estado y que generan un mayor valor

de los predios cercanos

- Por ejemplo la contribución por

valorización, que se genera en la

realización de obras públicas o de

inversión social, efectuadas por el

Estado y que generan un mayor valor

de los predios cercanos

- Son tributos obligatorios

aunque en menor medida

que los impuestos.

- OBLIGATORIEDAD:Media

- HECHO GENERADOR:Obtención

de beneficios producto de

inversión estatal

- CONTRAPRESTACIÒN DIRECTA:

Beneficio recibido

- se origina en la

obtención de un

beneficio particular

de obras destinadas

para el bienestar

general.

- TASAS

- aportes que se

pagan al

Estado, como

remuneración

por los

servicios que

este presta;

- son de carácter

voluntario, puesto que

la actividad que los

genera es producto de

decisiones libres.

- tasas en Colombia: peajes (producto

de la decisión libre de viajar),

sobretasa a la gasolina (producto de la

decisión libre a tener un medio de

transporte propio)

- tasas en Colombia: peajes (producto

de la decisión libre de viajar),

sobretasa a la gasolina (producto de la

decisión libre a tener un medio de

transporte propio)

- son de carácter

voluntario, puesto que

la actividad que los

genera es producto de

decisiones libres.

- HECHO GENERADOR: Beneficio por servicios estatales

- OBLIGATORIEDAD: Baja

- CONTRAPRESTACIÒN DIRECTA: Servicio prestado

- aportes que se

pagan al

Estado, como

remuneración

por los

servicios que

este presta;

- IMPUESTOS

- a obligación de tributar

está dada en el numeral 9

del artículo 95 de la

Constitución Nacional.

- BIBLIOGRAFIA:

https://actualicese.com/definicion-y-clasificacion-de-los-tributos/

https://www.dian.gov.co/

- ELABORADO POR: Ceidy Johanna Castelblanco Trejos ID:650539

Media attachments

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.