3715525

Description

Mind Map by dayanagc.1997, updated more than 1 year ago

|

|

Created by dayanagc.1997

over 8 years ago

|

|

FUNDAMENTOS Y PRINCIPIOS CONTABLES

- La empresa

- Concepto

- Es todo ente económico cuyo

esfuerzo se orienta a ofrecer

a los clientes bienes o

servicio que, al ser vendidos

producirán una renta que

beneficia al empresario, al

Estado y a la sociedad.

- Es todo ente económico cuyo

esfuerzo se orienta a ofrecer

a los clientes bienes o

servicio que, al ser vendidos

producirán una renta que

beneficia al empresario, al

Estado y a la sociedad.

- Clasificación de la empresa.

- - Según su naturaleza

- Industriales

- Comerciales

- Servicios

- Agropecuaria

- Minera

- Minera

- Agropecuaria

- Servicios

- Comerciales

- Industriales

- - Segun el sector o la

procedencia del capital

- Publicas

- Privadas

- Mixtas

- Mixtas

- Privadas

- Publicas

- Según la integración

- Unipersonales

- Sociedades

- Sociedad de

personas

- Sociedad de

capital

- Sociedad de

personas

- Sociedades

- Unipersonales

- - Según su naturaleza

- Concepto

- La contabilidad

- Concepto

- Es un sistema de

información que mide las

actividades de las

empresas, procesa esta

información en estados y

comunica los resultados a

los tomadores de

decisiones.

- Es un sistema de

información que mide las

actividades de las

empresas, procesa esta

información en estados y

comunica los resultados a

los tomadores de

decisiones.

- Campos de aplicacion

- Contabilidad

comercial o general

- Contabilidad de

costos

- Contabilidad

gubernamental

- Contabilidad

Bancaria

- Contabilidad

Bancaria

- Contabilidad

gubernamental

- Contabilidad de

costos

- Contabilidad

comercial o general

- Características

- Entendible

- Relevante

- Confiable

- Comparable

- Comparable

- Confiable

- Relevante

- Entendible

- Concepto

- Normativas contables.

- NIIF

- Normas

internacionales de

información financiera

- Existen nueve tipos de NIIF en las

que mas se destacan: NIIF 2, NIIF 5 y

la NIIF 9

- Existen nueve tipos de NIIF en las

que mas se destacan: NIIF 2, NIIF 5 y

la NIIF 9

- Normas

internacionales de

información financiera

- NIC

- Normativas

internacionales de

contabilidad

- Existen 41 tipos de NIC en los

que se destacan: NIC 1, NIC 2,

NIC 7, NIC 16, NIC 18, NIC 40.

- Existen 41 tipos de NIC en los

que se destacan: NIC 1, NIC 2,

NIC 7, NIC 16, NIC 18, NIC 40.

- Normativas

internacionales de

contabilidad

- Deberes formales del SRI

- Inscribirce al RUC

- Emitir y entregar

comprobantes de venta

- Llevar el registro de contabilidad

- Presentar las declaraciones

- Acudir a las oficinas del SRI

- Acudir a las oficinas del SRI

- Presentar las declaraciones

- Llevar el registro de contabilidad

- Emitir y entregar

comprobantes de venta

- Impuestos que se paga

- IESS

- SRI

- IVA

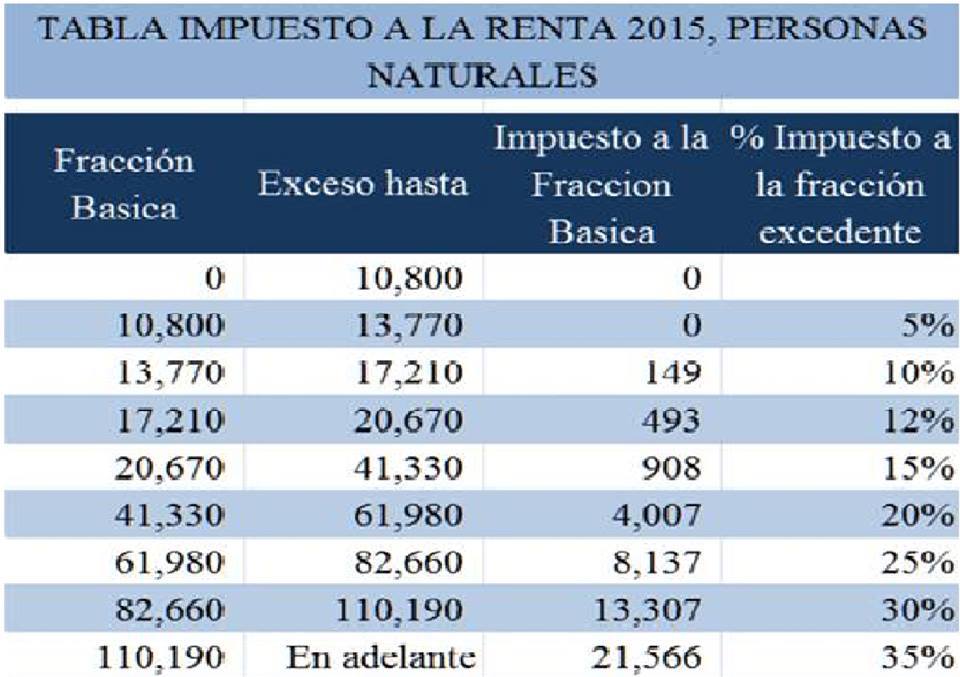

- Impuesto a la renta

- Impuesto verde

- Impuesto verde

- Impuesto a la renta

- IVA

- SRI

- IESS

- Inscribirce al RUC

- NIIF

- El contador

- Concepto

- Es un profesional encargado de registrar los diversos

estados económicos de una empresa

- Es un profesional encargado de registrar los diversos

estados económicos de una empresa

- Rol que desempeña

- Dictar cátedras de contabilidad

- Organizar, sistematizar y dirigir contabilidades

- Intervenir en la organización contable

- Comprobar y verificar estados financieros

- Certificar balances

- Ejercer funciones de comisario

- Evaluar movimientos financieros e inventarios

- Practicar auditorias

- Realizar peritajes, revisiones fiscales, análisis y pruebas contables.

- Realizar peritajes, revisiones fiscales, análisis y pruebas contables.

- Practicar auditorias

- Evaluar movimientos financieros e inventarios

- Ejercer funciones de comisario

- Certificar balances

- Comprobar y verificar estados financieros

- Intervenir en la organización contable

- Organizar, sistematizar y dirigir contabilidades

- Dictar cátedras de contabilidad

- Concepto

Media attachments

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.