4589346

Description

Mind Map by Thiago Amério, updated more than 1 year ago

|

|

Created by Thiago Amério

about 8 years ago

|

|

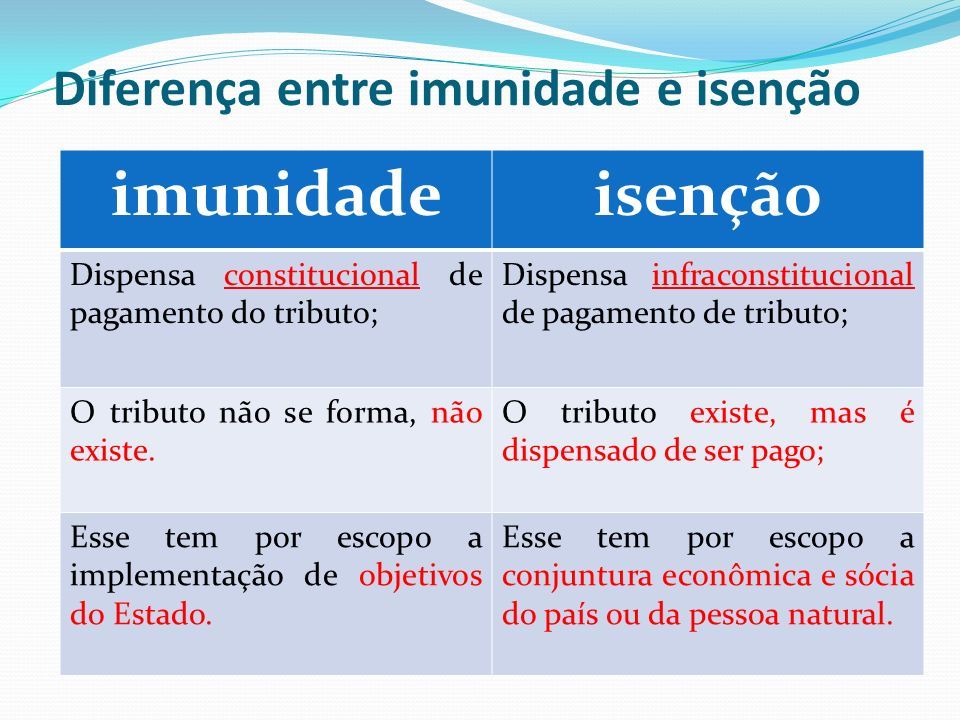

Imunidade Tributária

- Conceito: regra constitucional de

competência negativa que dispensa o pgto do tributo

- Consequência:

não pagamento

da obrigação

tributária

principal

- Não exime as acessórias

- CF: SOBRE IMPOSTOS

- Não exime as acessórias

- para implementar OBJETIVOS do ESTADO

- Consequência:

não pagamento

da obrigação

tributária

principal

- Classificação

- Subjetiva: Recíproca de SUJEITOS ESTATAIS (ENTES)

- Objetiva: Bens objetos: Livro (não editora)

- Subjetiva: Recíproca de SUJEITOS ESTATAIS (ENTES)

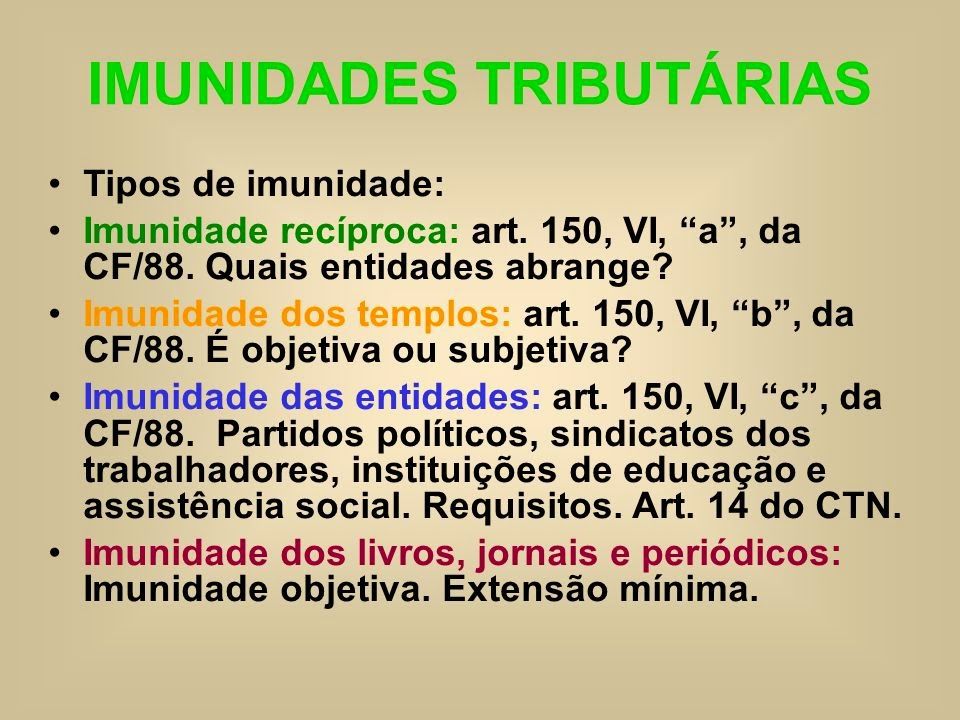

- 1 - IMUNIDADE RECÍPROCA

- Extensiva a autarquia e fundação pública

Annotations:

- A questão está correta e encontra amparo na Constituição Federal - art. 150, §3º.§ 3º - As vedações do inciso VI, "a", e do parágrafo anterior não se aplicam ao patrimônio, à renda e aos serviços, relacionados com exploração de atividades econômicas regidas pelas normas aplicáveis a empreendimentos privados, ou em que haja contraprestação ou pagamento de preços ou tarifas pelo usuário, nem exonera o promi tente comprador da obrigação de pagar imposto relativamente ao bem imóvel .Reparem que o enunciado foi claro "cobre preço de seus usuários pela prestação de serviços".Reportar abuso

- Não cobrem, contraprestação preços ou tarifas

- Só IMPOSTOS

- Só IMPOSTOS

- Que Não entrem na concorrência privada

- Quando houver monopólio CORREIO E INFRAERO

- Detém a declaração tributária de imunidade recíproca

- Detém a declaração tributária de imunidade recíproca

- Quando houver monopólio CORREIO E INFRAERO

- Sejam instituídas e mantidas pelo poder público

- Tenham finalidades essenciais

- Objetivo: PROTEGER O PACTO FEDERATIVO

- Não baste ter competência legislativa ou "autonomia".

- É preciso ter autonomia FINANCEIRA sobre os demais entes

- É preciso ter autonomia FINANCEIRA sobre os demais entes

- Não baste ter competência legislativa ou "autonomia".

- Extensiva a autarquia e fundação pública

- 2 - IMUNIDADE RELIGIOSA

- Objetivo: garantir a liberdade (de organização) RELIGIOSA

- "pilar" da dignidade da pessoa humana

- "pilar" da dignidade da pessoa humana

- Inclusive receita (aluguel) para

finalidade essencial

- Objetivo: garantir a liberdade (de organização) RELIGIOSA

- 3 - IMUNIDADE DOS PARTIDOS POLÍTICOS E SUAS FUNDAÇÕES; Entidades Sindicais

- Objetivo: garantir a liberdade política

- Garantir a elevação do trabalho; da educação; social; VALORES SOCIAIS

- Garantir a elevação do trabalho; da educação; social; VALORES SOCIAIS

- Art. 14 - CTN - Conceito Partido:

- a) Escrituração; b) não distribuição de lucro; c) aplicar recurso no BRASIL

- a) Escrituração; b) não distribuição de lucro; c) aplicar recurso no BRASIL

- Súmula 724 - IPTU de aluguel a terceiros = IMUNE

- Objetivo: garantir a liberdade política

- 4 - IMUNIDADE DE LIVRO, JORNAL, PERIÓDICO ou FONOGRÁFICA

- visa garantir a cultura e o direito autoral brasileiro

- P.ex: álbum de fig; audiolivro; "e-book".

- EC 75/2013-> MPB

- EC 75/2013-> MPB

- visa garantir a cultura e o direito autoral brasileiro

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.