251346

Description

Vollkostenrechnung

–Teilkostenrechnung/Deck.

- In den bisher dargestellten Verfahren wurden die Kosten

auf die hergestellten Erzeugnisse bezogen ohne Rücksicht

auf die unterschiedlichen Beschäftigungsgrade

(Auslastung der Maschinen) innerhalb einer

Rechnungsperiode

- In der Praxis treten

Beschäftigungsschwankungen auf, die Einfluss auf

die Höhe der Zuschlagssätze haben Der

Beschäftigungsgrad ist das meist in

- Prozent ausgedrückte Verhältnis der

tatsächlichen Erzeugung zu der

Kapazität als maximale

Erzeugungsmenge

- Nach dem Verhalten der Kosten bei

Veränderung des Beschäftigungsgrades

unterscheidet man fixe und variable

Kosten

- In den bisher dargestellten Verfahren wurden die Kosten

auf die hergestellten Erzeugnisse bezogen ohne Rücksicht

auf die unterschiedlichen Beschäftigungsgrade

(Auslastung der Maschinen) innerhalb einer

Rechnungsperiode

- Vollkostenrechnung = Abwälzung sämtlicher Kosten

auf die hergestellten bzw. verkauften Erzeugnisse

- Dabei unterstellt man, dass die in den Gemeinkosten

enthaltenen fixen und variablen Kosten sich im gleichen

Verhältnis wie die Zuschlagsgrundlagen verändern

- Bei Beschäftigungsschwankungen sind aber die

gleichbleibenden fixen Kosten auf eine kleinere bzw.

größere Produktionsmenge umzulegen

- Geht die Beschäftigungsmenge zurück, so

entfallen die Gesamtfixkosten auf eine kleinere

Produktionsmenge die Kosten je Stück steigen !

- Bei zunehmender Beschäftigung fallen die

Kosten !

- Dabei unterstellt man, dass die in den Gemeinkosten

enthaltenen fixen und variablen Kosten sich im gleichen

Verhältnis wie die Zuschlagsgrundlagen verändern

- Deckungsbeitragsrechnung

- Deckungsbeitragsrechnung

( = Teilkostenrechnung)

- Trennt fixe und variable

Kosten

- Fixkosten

- Produktionsbereitstellungskosten

- Abschreibungen, Energien, Menschen (Lohn-, Gehalts-

und Nebenkosten, ohne Überstundenzuschläge) und

Gebäude bereitstehen, ohne zu produzieren

- Produktionsbereitstellungskosten

- Variable Kosten (auch „proportionale

Kosten“)

- Entstehen, wenn „sich die fixen Kosten in

Bewegung setzen“, d.h. wenn produziert wird

(Überstunden fließen mit in die variablen Kosten ein)

- Materialkosten,

Materialnebenkosten und der

produktionsabhängige Lohnanteil

(Überstunden)

- Bei gleichbleibendem Beschäftigungsgrad

ermöglicht die Vollkostenrechnung die

Selbstkostenrechnung und die Kalkulation des

Verkaufspreises

- Bei der Teilkostenrechnung wird nur der variable Teil der

Gesamtkosten auf die Verkaufserlöse der Erzeugnisse

bezogen

- Der Unterschiedsbeitrag zwischen Verkaufspreis

und variablen Kosten ist der Deckungsbeitrag

- Solange ein Produkt noch einen Deckungsbeitrag erbringt, lohnt

sich zumindest kurzfristig die Produktion, denn der

Deckungsbeitrag trägt zur Deckung des betrieblichen

Fixkostenblocks bei

- Eine Kostenrechnung wird durchgeführt sowohl als

Vollkostenrechnung zur Berechnung des Angebotspreises als auch als

Teilkostenrechnung zur Entscheidung, ob ein Produkt weiter

produziert wird oder nicht

- Die Teilkostenrechnung wird auch als Deckungsbeitragsrechnung

bezeichnet

- Entstehen, wenn „sich die fixen Kosten in

Bewegung setzen“, d.h. wenn produziert wird

(Überstunden fließen mit in die variablen Kosten ein)

- Fixkosten

- Trennt fixe und variable

Kosten

- Deckungsbeitrag = Erlöse – variable Kosten

- Der Deckungsbeitrag ist der Anteil, der

dem Produzenten hilft, die Fixkosten

abzudecken

- Der Deckungsbeitrag ist der Anteil, der

dem Produzenten hilft, die Fixkosten

abzudecken

- Deckungsbeitragsrechnung

( = Teilkostenrechnung)

- Abgrenzung der

Kostenträgerzeitrechnung zur

Kostenträgerstückrechnung

- Vom grundsätzlichen Vorgehen bestehen keine Unterschiede

- Spezifische Erfassungsprobleme treten nur

durch die Berücksichtigung von

Lagerbeständen und Bestandsveränderungen

auf

- Vom grundsätzlichen Vorgehen bestehen keine Unterschiede

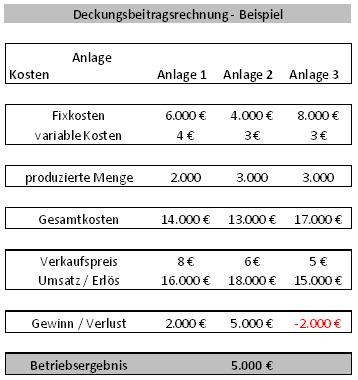

- Deckungsbeitragsrechnung -

Beispiel

- Annahme :

- Anlage 3 wird geschlossen

- Der Fixkostenanteil bleibt jedoch

bestehen

- Ergebnis: Erlöse 15.000€ - variable Kosten 9.000€ = Deckungsbeitrag 6.000 €

- Decken 6.000 € der insgesamt 8.000€ Fixkosten = -2.000€

Verlust

- Decken 6.000 € der insgesamt 8.000€ Fixkosten = -2.000€

Verlust

- Ergebnis: Erlöse 15.000€ - variable Kosten 9.000€ = Deckungsbeitrag 6.000 €

- Der Fixkostenanteil bleibt jedoch

bestehen

- Bei Stilllegung der Anlage 3 lautet die

G+V-Rechnung :

- Gewinn aus Anlage 1 + 2 (2000+5000,-€) - 8000 Fixekosten aus Anlage 3 = Verlust von

-1000,-€

- Gewinn aus Anlage 1 + 2 (2000+5000,-€) - 8000 Fixekosten aus Anlage 3 = Verlust von

-1000,-€

- Wie viel Stück müssten in Anlage 3 produziert werden, damit die Fixkosten gedeckt

werden ?

- Erlös 5€ - Variable kosten von 3€ = Deckungsbeitrag

2€

- 8000,-€ Fixkosten : 2€ Deckungsbeitrag = 4000

Stück

- Die Anlage 3 muss 4.000 Stück produzieren, damit

die Fixkosten von 8.000€ gedeckt werden

(Break-even-Point)

- Break-even-Point (BEP) = Fixkosten /

Deckungsbeitrag

- Break-even-Point (BEP) = Fixkosten /

Deckungsbeitrag

- Die Anlage 3 muss 4.000 Stück produzieren, damit

die Fixkosten von 8.000€ gedeckt werden

(Break-even-Point)

- 8000,-€ Fixkosten : 2€ Deckungsbeitrag = 4000

Stück

- Erlös 5€ - Variable kosten von 3€ = Deckungsbeitrag

2€

- Anlage 3 wird geschlossen

- Annahme :

- Wichtigste Formel

- Deckungsbeitrag (BD) = Erlös – variable

Kosten

- Break-even-Point (BEP) = Fixkosten / Deckungsbeitrag

(DB)

- Gewinn / Verlust (GuV) = Deckungsbeitrag (DB) x produzierte Menge -

Fixkosten

- Deckungsbeitrag (BD) = Erlös – variable

Kosten

Media attachments

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.