Description

|

|

Created by Hendrik Kuhn

almost 10 years ago

|

|

Page 1

{kind=link}

§ 4 (5) Nr. 1 EStGR. 4.10 EStR - setzt eine Unentgeltlichkeit (unentgeltliche Vermögenszuwendung) voraus (keine Gegenleistung, wie verschaffung eines Auftrages, etc.) (Unentgeltliche Dienstleistungen, sind demnach keine Geschenke)

Behandlung beim Empfänger:- BE § 4 (4) im Umkehrschluss EStG oder- Einnahmen gem. § 8 EStG - natürliche Person § 1 BGB oder- juristische PersonAn Arbeitnehmer: Arbeitslohn gem. § 2 LStDV und demnach als Einkünfte gem. § 19 (1) EStG zu erfassen PRÜFEN:- "Rabatt-Freibetrag" § 8 (3) EStG - Aufmerksammkeiten R. 19.6 LStR

Freigrenze von 35 Euro - wenn drüber dann alles- Jahresgrenze (alle Geschenke zusammenrechnen) - pro Empfänger (selber + nahestehende Personen) - 35 Euro richten sich nach den AK / HK R 4.10 (3) EStR

Kein Abzugsverbot, wenn Geschenke ausschließlich betrieblich genutzt werden können R 4.10 (2) S.4 EStR !

Bei einer Entnahme (wenn das Geschenk zuvor ins BV eingelegt wurde) ist gem. § 6 (1) Nr. 5 EStG der "Teilwert" maßgebend.

Beispiel:A schenk B Waren im Wert von AK 60,. Euro + 11, 40 Euro VoSt zusätzlich dem Sohn von B 20 Euro in Bar1. Geschenk ist betrieblich veranlasst und somit BA § 4 (4) EStG 2. Alle Geschenke dem B zuzurechnen (da nahestehende Personen)3. Freigrenze 35 Euro überschritten4. somit nicht abzugsfähige BA gem. § 4 (5) Nr. 1 EStG 5. Es erfolgt eine Gewinnkorrekur außerhalb der Bilanz 6. Die VoSt ist zu korrigieren § 17 (2) Nr. 5 i.v.m. § 15 (1a) UStG 7. Die Ust-Verbindlichkeit zum Jahresende ist um 11,40 zu erhöhen 8 Dieser Aufwand ist gem. § 12 Nr. 3 UStG außerbilanziell hinzuzurechnen 9. Auswirkung = Gewinn - 11.40 USt + 96,40 Euro

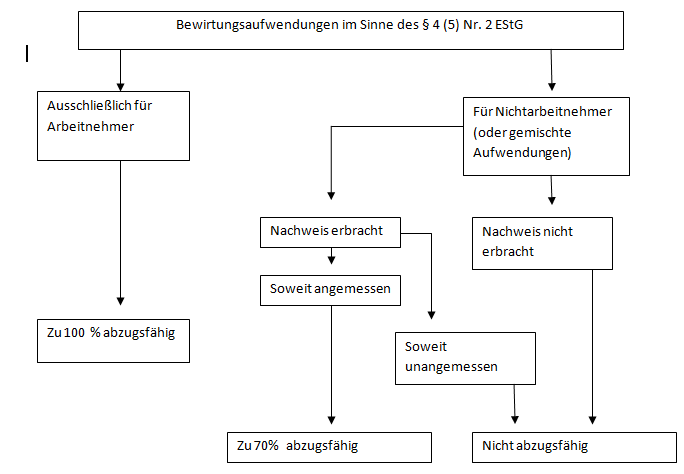

§ 4 (5) Nr. 2 EStGR. 4.10 (5) - (9) EStR - Speisen- Getränke- Genussmitteln (Tabakwaren, z.B.)- anfallende Nebenkosten (Gaderobe, Trinkgelder, etc.) Gem. H 4.10 (5) - (9) "Bewirtung" ist eine Aufteilung zwischen Privat und Betrieblich möglich.

Nachweispflicht: R 4.10 (8) EStR schriftlich folgende Angaben:- Ort und Tag- Alle Teilnehmer der Bewirtung- Anlass der Bewirtung - Höhe der Aufwendungen = Nachweis ist eine materielle Tatbestandsvoraussetzung für den Abzug der Bewirtungskosten (zeitnah erfolgen)

70% Begrenzung- alle teilnehmenden Personen- Vorsteuer zu 100 %

§ 4 (5) S. 2 EStGVerbot gilt nicht für Gewinnabsicht ausgeübte Betätigung (Gastwirte, z.B.)

{kind=link}

§4 (5) Nr. 3 EStGR 4.10 (10) - (11) EStR - Geschäftsfreunden- außerhalb des Ortes des Betriebes- nicht Gegenstand einer mit Gewinnerzielungsabsicht ausgeübten Betätigungauch im Zusammenhang stehende Aufwendungen:- AFA, Löhne für Personal, Erhaltungsaufwand, Hypothekenzinsen, Pachtzahlungendagegen ist abzugsfähig:- ein Gästehaus für AN- die Unterbringung von Geschäftsfreunden in fremden Hotels und Pensionen

Veräußerung:Gewinn = voll zu versteuernVerlust = "ausgleichbar" (streitig in der Literatur)

§ 4 (5) Nr.4 EStg - besondere Repräsentationskosten- Unterhaltung v. Geschäftsfreunden- sportliche Betätigung- Freizeitgestaltung z.B. - Tennis- o. Golfplätze- Reitpferde- Rennpferde einer KapG - Schwimmbecken- Motor / Segelflugzeuge - Aufwendungen für Regattabegleitfahrtenegal ob eigene o. gepachtete Einrichtungen wenn Nutzung vom Steeurpflichtigen selber und/oder Familienangehörigen dann § 12 Nr. 1 EStG Veräußerung = SteuerpflichtigAuch die anfallenden Bewirtungskosten fallen unter § 4 (5) Nr. 4

Kein Ausschluss wenn:- nur AN zur Verfügung stehen- Gegenstand einer mit Gewinnabsicht ausgeübten Betätigung § 4 (5) S.2 EStG - nachweisbar nur betrieblichen zwecken dienen- Nebenanlagen eines Gewerbes sind

§ 4 (5) Nr. 7 EStGR 4.10 (12) EStR - müssen betrieblich veranlasste Aufwendungen sein- repräsentativen Bereich z.B.- Übernachtungskosten auf einer Geschäftsreise- Aufwendungen für Gästehäuser am Ort des Betriebes - PKW Unterhaltung "Luxus Limousinen" - "luxriöse Ausstattung" Aufwendungen müssen unangemessen sein, dies ist im Einzelfall zu entscheiden (Andere Faktoren: Größe Unternehmen, Gewinn, etc.) Hinzurechnung außerhalb der Bilanz bei abnutzbaren WG nicht die AK nicht abzugsfähig, sondern ledeglich die jährliche AFAWG selbst ist BV (gem. § 6 (1) Nr. 1 EStG zu bewerten

§ 4 (5) Nr. 8 EStG - Geldbußen, Ordnungsgelder, Verwarnungsgelder betribelichen Veranlassung = § 4(5) Nr. 8privaten Veranlassung = § 12 Nr. 1, 4 § 4 (5) Nr. 8a = Hinterziehungszinsen gem. § 235 AO

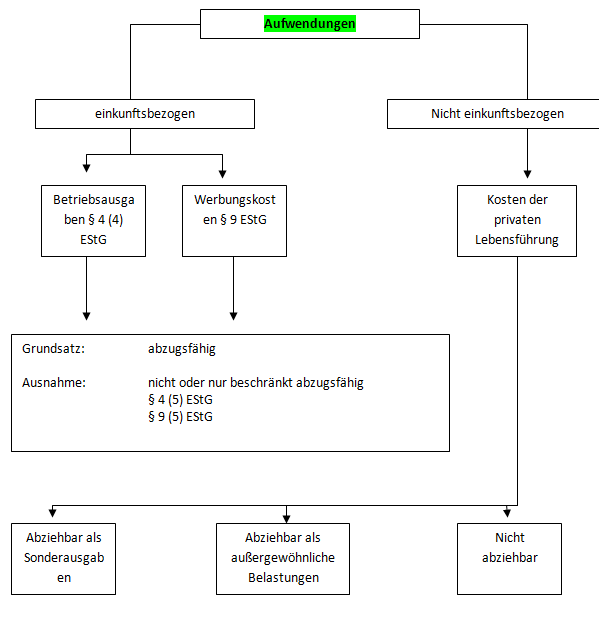

Schema BA

Geschenke

Bewirtungsaufwendungen

§ 4 (5) Nr. 3, 4, 7, 8

Want to create your own Notes for free with GoConqr? Learn more.