12803017

Description

Flashcards by Saul Londoño, updated more than 1 year ago

|

|

Created by Saul Londoño

about 6 years ago

|

|

| Question | Answer |

| 1. Auditoría | 1. Administrative audit Se le ha considerado a como el examen completo y constructivo de la estructura organizativa de una empresa, institución o departamento gubernamental o de cualquier otra entidad. "Es el examen crítico y sistemático de la actuación y los documentos financieros y jurídicos en que se reflejan las actuaciones del ente económico, con la finalidad de averiguar la exactitud, integridad y autenticidad de los mismo". |

| 2. Contabilidad | 2. Accounting En el contexto de la gestión, se hable de Gestión por resultados, también se le conoce como por administración por objetivos, trata de mejorar la eficacia de una organización a través de una mayor responsabilidad e involucración del empleado en su propia actividad. |

| 3. Contabilidad analítica | 3. Analytical accounting Es principalmente un conjunto de técnicas que persigue la determinación analítica del resultado de la empresa. La contabilidad analítica es una rama de la contabilidad que analiza cómo se distribuyen los costes y los ingresos que genera una empresa. Trata de ver cual es el coste de cada producto, de cada departamento, de cada cliente…, y ver que rentabilidad obtiene de cada uno de ellos |

| 4. Coordinación | 4. Coordination Es aquella forma de poner a trabajar en conjunto diferentes elementos en pos de obtener un resultado específico para una acción conjunta. En empresa es la capacidad que tanga la gerencia para hacer que toda la entidad está en concordancia con las disposiciones de la alta gerencia, con el objeto de que se cumpla la misión y la visión de la Entidad. La coordinación comienza con una buena estructura empresarial. |

|

5. Riesgo

Image:

Riesgo (binary/octet-stream)

|

5. Risk significa el riesgo de que el auditor de una opinión de auditoría inapropiada cuando la información financiera, administrativa, operacional o de gestión está elaborada en forma errónea de una manera importante. |

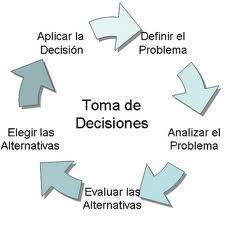

| 6. Decisión | 6. Decision Del latín decisĭo, la decisión es una determinación o resolución que se toma sobre una determinada cosa. Por lo general la decisión supone un comienzo o poner fin a una situación; es decir, impone un cambio de estado |

| 7. Departamento |

7. Departament

El término departamento proviene del

francés departement. En su sentido más

amplio, la palabra hace referencia a

cada una de las partes en que se divide

un territorio, un edificio, una empresa,

una institución u otra cosa o entidad.

Image:

Dpto 2 (binary/octet-stream)

|

| 8. Actividad | 8. Activity Es un vocablo latino: activitás. a su base tiene tres componentes: -”Actus”, que puede traducirse como “llevado a cabo”. -”-ivo”, que se utiliza para indicar relación activa o pasiva. -El sufijo “-dad”, que se emplea para indicar “calidad”. |

| 9. Criterio de calidad | 9. Quality criteria Conjunto de conductas inherentes al auditor de estado, que le confieren seguridad en el ejercicio de su labora y calidad de un producto o servicio eficaz |

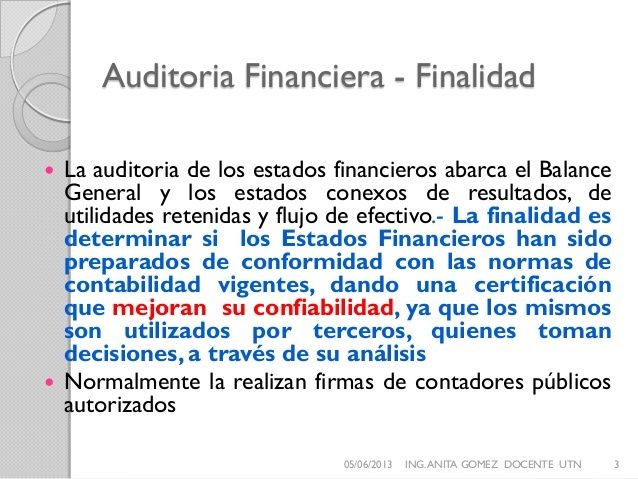

| 10. Auditoría financiera | 10. Financial audit Examen de los estados financieros Incluye además el examen de cumplimiento de los PCGA. Las recomendaciones se orientan a mejoras en el sistema contable |

| 11. Auditoría administrativa | 11. Management audit Examen de los procesos administrativos, de las operaciones y los resultados, bajo criterios de economía, eficiencia y efectividad. Incluye además el examen de legalidad. Las recomendaciones se orientan al mejoramiento continuo de los procesos de la organización. |

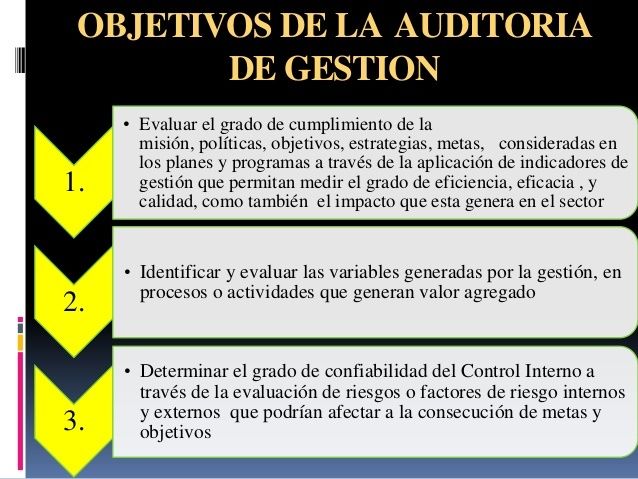

| 12. Auditoría de gestión | 12. Management audit or performance audit Examen de la gestión que abarca la legalidad y calidad de las operaciones en lo administrativo, operacional y contable, enfatizando en criterios de economía, eficiencia y eficacia. Énfasis en el cumplimiento de metas y objetivos. Las recomendaciones se orientan a erradicar las causas de las desviaciones y al logro de metas y objetivos de la organización |

| 13. Planificación | 13. Planning En auditoría la planificación tiene estos objetivos: 1. Establecer objetivos específicos y factibles de alcanzar 2. Elaborar un buen programa de trabajo 3. Optimizar el uso de los recursos disponibles 4. Establecer previamente los hitos de control y asesoría permanente (monitoreo) 5. Determinar oportunamente el cumplimiento o la desviación de los objetivos previstos 6. Anticipar resultados. "Es el proceso de establecer metas y elegir medios para alcanzar dichas metas" (Stoner, 1996). |

| 14. Principio de economía | 14. Principle of economy. • La economicidad es lograr el costo mínimo posible, o sea gastar solamente lo razonablemente necesario o prudente para alcanzar un objetivo, una meta o un resultado deseado. |

| 15. Principio de oportunidad | 15. Principle of opportunity Se relaciona con la concepción de hacer las cosas en el momento idóneo con los recursos disponibles |

| 16. Principio de relevancia | 16. Principle of relevance Del verbo latino: RELEVARE, se asocia con la posibilidad de medir el desempeño de una acción o idea en términos de importancia, significación y pertinencia. |

| 17. Riesgo de control | 17. Risk control • Mecanismos de control financiero • Mecanismos de control de gestión u operacional • Información y comunicación • Ambiente de Control • Supervisión • Mecanismos de evaluación de riesgos |

| 18. Riesgo inherente | 18. Inherent control • Tipo de organización • Tamaño de la organización • Resistencia a la auditoría • Cultura organizacional • Estilo de Gerencia • Estilo de comunicación • Sistemas de gerencia y administración en la organización |

| 19. Riesgo de detección | 19. Detection Risk • Experticia del auditor • Claridad de los objetivos o alcance • Aptitud y actitud del equipo multidisciplinario • Planificación y administración de los recursos • Enfermedad, contingencia en el grupo auditor • Conocimiento previo de la unidad a ser auditada • Conocimiento de técnicas de auditoría • Comprensión de la metodología |

| 20. Auditoría Forense | 20. Forensic audit. La Auditoria forense es el uso de técnicas de investigación criminalística, integradas con la contabilidad, conocimientos jurídico-procesales, y con habilidades en finanzas y de negocio, para manifestar información y opiniones, como pruebas en los tribunales. El análisis resultante además de poder usarse en los tribunales, puede servir para resolver las disputas de diversas índoles, sin llegar a sede jurisdiccional. |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.