11640839

Description

Flashcards by Jana Jansen, updated more than 1 year ago

|

|

Created by Jana Jansen

almost 7 years ago

|

|

| Question | Answer |

| akquisitorisches Potential | ein nicht preislicher Vorteil wie Image, Qualität |

| Erkenntnisgegenstand | Erfahrungsgegenstand aus spezieller Perspektive (Theorie) |

| Definition Betrieb | Eine planvoll organisierte Wirtschaftseinheint in der Produktionsfaktoren kombiniert werden, um Güter und Dienstleistungen herzustellen und abzusetzen Wöhe/ Döring Ein Betrieb kann nicht handeln |

| Definition Wirtschaften | sorgsamer Umgang mit knappen Ressourcen --> rationale Entscheidungen und deren Koordination, oft unter einem Risiko (c.p. zu verringern) |

| Rationalprinzip Def. | Fähigkeit zur Informationsverarbeitung [nicht Anspruch an vollst. Information] Vorgegebenes Ziel ist mit geringstmöglichem Mitteleinsatz (MInimumprinzip) oder einem gegebenen Mittel das Ziel so weit wie möglich zu erreichen (Maximumprinzip). Rationalität ist ein knappes Gut |

| Folgen aus dem Rationalitätsprinzip | zentrales ökonomisches Basiswerturteil, Verschwendung ist stets zu vermeiden - knappes Gut |

| Bedürfnis | Wunsch eines Menschen, dessen Erfüllung für ihn eine Steigerung des individuellen Wohlbefindens hervorruft |

| Knappheit | Menge, die zur Befriedigung der Sättigung notwendig wäre ist nicht verfügbar oder übersteigt die Möglichkeit der Produktion |

| Eigenschaften des Einkommens | knapp, unsicher durch Zukunftsbezug, Erzielung des Einkommens nicht die einzige Form des Wirtschaftens |

| Privatwirtschaftslehre nach Neus | Untersuchung von individuellen Entscheidungen, die die Einkommenserzielung /-verwendung betreffen. Koordination von Handlungen meherer Menschen Ausgrenzung von NPO und öffentlichen Betrieben |

| ökonomischer Ansatz für Individuen | Individuen wollen die bestmögliche Befriedigung ihrer Bedürfnisse |

| Voraussetzung für Kooperation ist, dass... | ...nach der optimale Mischung aus Einkommnserzielung, -verwendung und Arbeitsleidbegrenzung gesucht wird. |

| Definition Kooperation | Zusammenarbeit von Unternehmen, die rechtlich und wirtschaftlich selbstständig sind, zur Steigerung der gemeinsamen Wettbewerbsfähigkeit. Dabei gibt es gemeinsame Interessen (Projekterfolg) und divergente Interessen (Erfolg- und Kostenteilung). |

| Opportunismus | Konsequente Formulierung der Eigennutzprämisse Ggf. mit Lug und Betrug |

| Konstituierende Merkmale der Institutionenökonomik | 1. asymmetrische Informationsverteilung 2. Opportunismus der Teilnehmer (eigennütziges Verhalten) --> Suche nach und Untersuchung von Institutionen zur Sicherung gefährdeter Kooperationsvorteile |

| Komplementäre Güter | Bedingen sich in Verwendung und Absatz z.B. Konsole und Spiel |

| Substitute | Austauschbare Güter (Butter/ Margarine) |

| Indifferentes Gut | Güter, deren Nachfragen unabhängig voneinander sind Schuhe und Milch |

| Grenznutzen | Nutzenzuwachs durch eine weiter Mengeneinheit Positiv, abnehmend, kann negativ sein |

| Produktionsfunktion | Beschreibt das (bestmögliche) Verhältnis von Input zu Output |

| Effizienz einer Aktion | Aktion A ist effizient, wenn es keine andere Aktion gibt, die hinstichtlich min. eines Kriteriums besser ist als A und in keinem Kriterium schlechter ist als A |

| Dominanz einer Aktion | Aktion A ist dominant, wenn alle Kriterien nicht schlechter als B sind und mindestens ein Kriterium besser als B ist. |

| Kennzeichen der Privatautonomie | Kooperationen, Tausch, Verträge finden freiwillig statt und stellen alle Beteiligten stets besser |

| Komparativer Kostenvorteil | die Vorteilhaftigkeit des Handels zwischen zwei Ländern hängt nicht von den absoluten Produktionskosten ab, sondern von den ! relativen Kosten ! der produzierten Güter zueinander im jeweiligen Land |

| Nash-Gleichgewicht | wechselseitig beste Antworten Spieltheorie: keiner der Spieler kann sich durch eine Änderung seiner Wahl verbessern, sondern nur verschlechtern |

| Transaktionskosten nach Coase | Kosten, die durch Benutzung des Marktes also der Transaktion von Verfügungsrechten (z. B. Kauf, Verkauf, Miete) oder einer innerbetrieblichen Hierarchie entstehen --> Beobachtung der relevanten Preise, Verhandlungskosten, Kosten durch Abschluss von Verträgen, Umsatzsteuern |

| Transaktion Williamson | ... wenn ein Gut oder eine Leistung über eine technisch übertragbare Schnittstelle übertragen wird Zu weit! Besser: Übertragung von Verfügungsrechten von einer Person auf eine andere zu reduzieren setzen eine Obergrenze für verbleibende Ineffizienz |

| Verfügungsrechte -können getrennt gehandelt werden- | 1. ius usus: Recht zum Gebrauch 2. ius abusus: R auf Veränderung 3. Ius usus fructus: R zur Ertragsaneignung 4. Recht zum Verkauf und Erlösaneignung |

| Externe Transaktionskosten | Typ: MarktTK Abschluss eines Arbeitsvertrags ex ante: in Vertragsanbahnungen (Such-, Informationskosten) im Verhandlungsabschluss (Verhandlungs-, Vertragsabschluss-, Absicherungskosten) ex post: Überwachungs-/ Kontrollkosten, Durchsetzungs-, Nachverhandlungskosten |

| interne Transaktionskosten | Typ: UnternehmensTK Arbeiter setzt Arbeit effizienter ein, durch z.B. Anweisung des Chefs interne, Organisations-, Koordinationskosten für Leistungsaustausch |

| 3 Transaktionsdimensionen | Häufigkeit, Unsicherheit, Spezifität |

| was sind keine TK? | Produktions- und Transportkosten |

| Externer Effekt | Handlungen haben einen Einfluss auf einen unbeteiligten Dritten MPC ungleich MSC kann pos. und neg. sein |

| Internalisierung | externer Effekt wird dem Erzeuger des Effektes entsprechende Erträge oder Kosten zugerechnet (nicht unbedingt dem Betroffenen) Einpreisung des EE |

| Residualrecht Inhaber vs. Betroffene | Aneignung und Entscheidung Im Vertragsrecht Unvollst. Vertrag regelt nicht alle zukünftigen Belange. Tritt eine Situation auf, die im Vertrag nicht vorgesehen ist, so ist der Inhaber einer Sache nicht vertraglich verpflichtet und kann seinen Beitrag sowohl zu seinem eigenen Nutzen, als auch für die gemeinsame Sache der Vertragsparteien einbringen. Er besitzt die Residualrechte an seinem Beitrag zu dem Vertrag. Die Residualrechte liegen gewöhnlich beim Eigentümer einer Sache. |

| Unternehmens- = Eigentümerinteressen? | Inkonsestenter Ansatz: Voraussetzung dafür ist die vollständige Regelung aller Ansprüche aller Interessenten Nur wenn Eigentümer alle Residualrechte besitzt sind die ETI=UNI |

| Shareholder Value | Interessen der Kapitaleigner homogenes Interesse, dadurch leicht definierbar und durchsetzbar z.B. Gewinnmaxmierung |

| Stakeholder | Interessen anderer Gruppen z.B. Beschäftigte, Zulieferer, Investoren werden am gut funktionierenden Markt geschützt inhomogen bzw. stark heterogen, schwer zu definieren, bei Berücksichtigung der Stakeholder-Interessen erhöht das idR cp. die Kosten |

| Unternehmensethik | Handlungsspielräume eines Unternehmens bei "Gesetzeslücken", Verhalten innerhalb einer Organisationseinheit z.B. Gewinnmaximierung des Unternehmens Probleme: Wie weit dürfen Gesetzeslücken ausgenutzt werden, Bruch von ineffizienten/ unethischen Gesetzen legitim? |

| Regelungen des Marktes bei TK | TK setzen eine Obergrenze für verbleibende Ineffizienz und sollten deshalb in der Regel reduziert werden |

| Gegenstand der Wirtschaftsethik | Die Wirtschaftsordnung und ihre Legitimation |

| Moral und Wirtschaften | Moral hat großen Einfluss auf das Handeln der Unternehmen, vor allem durch Stakeholder (selbst wenn sie durch Moral irren) |

| Arten von Transaktionskosten | MarktTK (externe) UnternehmensTK (interne) evtl. Politische TK Zwischenformen wie Leasing, Franchising etc. |

| Eigenschaften des Kaufmanns (Einzelunternehmung) §§1 ff HGB | Kaufmann Entscheidet, führt Geschäft, darf sich Gewinne aneignen, Veräußern, eingetragen, haftet unbeschränkt, falls nicht zu groß keine Informationspflicht |

| Eigenschaften der GbR §§705 ff BGB | Gesellschaft bürgerlichen Rechts Entscheidungs-/GeschäftsführungsR: Gesellschafter bzw. laut Gesellschaftsvertrag GewinnaneignungsR: Gesellschafter VeräußerungsR: Gesellschafter Haftungspflicht: Gesellschafter haften unmittelbar und unbegrenzt Informationspflicht wie ein Kfm. Zweck: Kann gewerblich sein, muss es aber nicht |

| Eigenschaften einer OHG §§ 105 ff HGB | Offene Handelsgesellschaft Entscheidungs-/GeschöftsführungsR: Gesellschafter bzw. laut Gesellschaftsvertrag GewinnaneignungsR: Gesellschafter VeräußerungsR: Gesellschafter Haftungspflicht: Gesellschafter haften unmittelbar und unbegrenzt Informationspflicht wie ein Kfm. Zweck: Muss ein gewerblicher sein! Eintragung ins Handelsregister notwendig |

| KG §§ 161 ff HGB | Kommanditgesellschaft Entscheidungs-/GeschäftsführungsR: Komplementär, GewinnaneignungsR: Komplementär und Kommandist Veräußerungsrecht: Komplementäre, Kommandisten nur mit Genehmigung der übrigen Gesellschafter Haftungspflicht: Komplementäre haften unbegrenzt, Kommandisten haften auf Einlage beschränkt Informationspflicht: Wie Efkm. |

| GmbH §§ 1 GmbHG | Gesellschaft mit begrenzter Haftung EntscheidungsR: Gesellschafter bzw. laut Gesellschaftsvertrag GewinnaneignungsR: Gesellschafer VeräußerungsR: Gesellschafter Haftungspflicht: auf Gesellschaftsvermögen begrenzt Informationspflicht: Veröffentlichung des Jahresabschlusses und je nach Größe ein Lagebericht/ weitere Infos Stammkapital: min 25.000 |

| AG §§ 1 ff AGG | Aktiengesellschaft EntscheidungsR: Vorstand Gewinnaneignung: Aktionär, VeräußerungsR: Aktionäre Haftungspflicht: Aufs Gesellschaftsvermögen begrenzt Informationspflicht: wie GmbH |

| KGaA | Kommanditgesellschaft auf Aktien Vereint Elemente der AG und KG EntscheidungsR: Komplementär GewinnaneignungsR: Komplementär und Kommanditaktionäre VeräußerungsR: Kommanditaktionäre Haftung: Komplementäre haften unbegrenzt, Kommanditaktionäre haften begrenzt auf Einlage Informationspflicht: wie GmbH |

| UG | Unternehmensgesellschaft Kapitalgesellschaft Wie GmbH mit geringerem Stammkapital, 1€ mgl. geringere, Haftung auch mit Privatvermögen |

| Leitungssysteme | Nach der Abteilungsbildung muss im Rahmen der Betriebsorganisation festgelegt werden, wer wem Anweisungen erteilt bzw. Bericht erstatten muss. Einliniensystem, Mehrliniensystem, Stabliniensystem, Matrixorganisation |

| Einliniensystem | alle Instanzen sind in einem streng zentralisierten Weisungs- und Meldeweg eingebunden. Jede Stelle erhält nur von der unmittelbar vorgesetzten Stelle Anweisungen, Berichte werden an diese übergeordnete Stelle weitergeleitet. Es gibt nur den einen Dienstweg, der unbedingt eingehalten werden muss. Gleichrangige Stellen können nur über gemeinsam übergeordnete Stelle zusammenarbeiten oder über Fayoische Brücke. |

| Mehrliniensystem | hoher Spezialisierungsgrad, größere Betriebe. Jede Stelle hat direktes fachliches Weisungsrecht gegenüber den untergeordneten Stellen Ein Stelleninhaber kann also seine Arbeitsaufträge von verschiedenen Funktionsstellen (Vorgesetzten) bekommen. Deshalb wird das Mehrliniensystem auch als Funktionalsystem bezeichnet. |

| Vorteile Mehrliniensystem | Spezialisierung in Funktionsbereich ermöglicht Fachwissen Kurze Dienst-/ Informationswege Motivation der Mitarbeiter durch Verantwortung Hierarchieabbau, Entlastung der Führung |

| Nachteile Mehrliniensystem | unübersichtliche Organisation schlechte Kontrolle unklare Kompetenz-/ Verantwortungsabgrenzung unterschiedliche Weisungszuständigkeit führt zu Unsicherheit Koordinationsprobleme zw. Funktionsbereichen |

| Vorteile Einliniensystem | straffe, übersichtliche Organisation eindeutige Dienstwege & Verantwortungsbereiche kein Kampf um Kompetenzuzuweisung gute Kontrolle durch Vorgesetzte mgl. |

| Nachteile Einliniensystem | starre, lange Dienstwege Informationsverlust/-verfälschung durch lange Dienstwege starke Belastung der Vorgesetzten durch Konzentration der Verantwortung Bürokratisierung Motivationsverlust der Ausführungsstelle |

| Stabliniensystem | Weiterentwicklung des Einlineinsystems Stabstellen/-abteilungen: Weisungsgebunden an Leitungsstelle, bereitet Entscheidungen vor, meist der Geschäftsführung zugeordnet in mittleren/ großen Betrieben |

| Vorteile des Stabliniensystems | eindeutiger Dienstweg, straffe übersichtliche Organisation, Entlastung und gesteigerte Effizienz der Geschäftsleitung durch Beratung, Einarbeitung von Nachwuchskräften |

| Nachteile des Stabliniensystems | wie Einliniensystem höhere Personalkosten unklarer Einfluss der Stabstelle auf Geschäftsleitung Entscheidungen werden zu einseitig aus der Sicht der Spezialisten gefällt |

| Matrixorganisation | Ähnlich wie bei dem Mehrliniensystem werden bei der Matrixorganisation die Teilaufgaben von zwei Entscheidungslinien bestimmt. Zwei Fachabteilungen sollen sich mit ihren Spezialisten um die Lösung einer betrieblichen Aufgabe bemühen. Die Teamarbeit steht hier also im Vordergrund. |

| Formen der Fertigungsorganisation | Fließfertigung Werkstattfertigung |

| Erklärung Fließfertigung | Betriebsmittel durchlaufen die linear hintereinander aufgereihten Bearbeitungsstationen in derselben Reihenfolge Spezialisierung auf ein (ähnliches) Produkt Fließfertigung mit Zeit- und Transportzwang= Fließbandfertigung |

| Erklärung Werkstattfertigung | Maschinen gleicher Funktionen in Gruppen angeordnet, für jede Abarbeitungsfolge in gleicher Weise geeignet hohe Flexibilität |

| Vorteile Werkstattfertigung | große Marktanpassungsfähigkeit, Nutzung von Universalmaschinen (geringere Investitionskosten, da geringe Spezifizierung des Werkzeuges) hohe Motivation des Personals, durch "Bezug zum Fertigungsprodukt" und geringe Monotonie durch vielseitige Einsetzung des Personals Überblick über Kapazitätsausstattung |

| Nachteile Werkstattfertigung | geringe Effizienz/ Produktivität lange Durchlaufzeit/Transportwege/ Wartezeit hohe Lagerungskosten eher vielseitige/ umfangreiche Ausbildung der Arbeiter notwendig erschwerte Übersicht und Leistungsüberwachung |

| Kanbansystem | Bedarfsgerechte Steuerung der Produktion Steuerung des Materialflusses nach dem "Holprizip" /Pull-Prinzip Prozess wird nur durchgeführt, wenn der nachgelagerte Prozess eine Nachfrage bedient = Abnehmer bewirken Produktion im Unternehmen Kanban = Karte |

| Vorteile des Kanbansystems | Vermeidung von Überproduktion limitierte Bestände hohe Verfügbarkeit geringe Lagerfläche benötigt erhöhter Lagerumschlag schnelle Durchlaufzeit der Produktion |

| Nachteile des Kanbansystems | Zwang nach stabilen Prozessen und hoher Qualität hohe Disziplin aller Beteiligten schwere Kanban-Signalgebung über große DIstanz Anfälligkeit ggü. großen Bedarfsschwankungen Anfälligkeit bei großer Anzahl von Karten |

| ökonomische Unternehmensziele | langfristige Gewinnmaximierung Shareholder Value Rentabilität Unternehmenssicherung Unternehmenswachstum |

| soziale Unternehmensziele | gerechte Entlohnung gute Arbeitsbedingungen betriebl. Sozialleistungen Arbeitsplatzsicherheit Mitbestimmung |

| ökologische Unternehmensziele | Ressorucenschonung begrenzte Schadstoffemissionen Abfallvermeidung Abfallrecycling |

| komplementäre Ziele von Stake- und Shareholdern | Ziele der Stakeholder führen zu höheren Erfolgsbeiträgen als Kosten, höhere Erträge übersteigen die Zusatzkosten z.B. höherer Stundenlohn -> höhere Arbetismotivation |

| Organe einer AG | Hauptversammlung (Eigentümer) wählt Aufsichtsrat (Kontrollorgan) bestellt und kontrolliert Vorstand (Führung) führt aus |

| Publikumsgesellschaft | Gesellschaft, deren Anteile breit gestreut sind |

| Komplementär | persönlich haftender Gesellschafter in einer KG |

| Kommandist | haftet in Höhe seiner Einlage in KG |

| Make or buy | Eigenfertigung vs. Fremdbezug wichtig: Jede Arbeitsteilung bringt TK grds. Beschaffung, was am Markt billiger ist als Eigenproduktion Kostenvorteile durch Größen- und Spezialisierungsvorteile = Konzentration aufs Kerngeschäft |

| Materialaufwand | Roh-, Hilfs-, Betriebsstoffe und bezogene Waren |

| Anteil des Materialaufwands am Umsatzerlös in Deutschland | 60% ein um 1% geringerer Materialaufwand erhöht also die Umsatzrendite um 0,6% |

| Single Sourcing | Beschaffung der Mittel bei nur einem Lieferanten Ziel: langfristige Partnerschaft senkt Kosten und stellt hohe Qualität sicher Nutzung von Erfahrungs- und Größeneffekten Problem der Abhängigkeit, hohe Mindestbestände, sinkende Innovationsfreude der Lieferanten |

| Vorteile Global Sourcing | "Erlaubt mehr Wettbewerb mit Nutzung besserer Größenvorteile" günstigerer Einkauf niedrige Produktionskosten stärkere Wettbewerbsfähigkeit (eingeschränkte) Absicherung ggü. Währungskrisen steigender Bekanntheitsgrad |

| Nachteile Global Sourcing | Kosten- und Qualitätsrisiko abweichende Qualitätsstandards extra Transportkosten --> steigende TK Lieferunsicherheit in Pünktlichkeit und Warenqualität Währungsrisiko bei reinem Import |

| Probleme eines Lagers | Bindung von Kapital im Lager (Investition), verzinst und trägt Risiken Just-in-time Fertigung immer vorteilhafter ggü großen Lagerstätten |

| ABC-Analyse | Bewertung der Lieferanten nach Bedeutung. Unterteilung der Lieferanten nach Bedeutung, Steigerung der Effizienz der Materialwirtschaft durch ungleiche Behandlung der Materialien A: 20% A-Lieferanten liefern 80% des Materials B: 50% der B-Lieferanten liefern 15% des Materials c: 30% C-Lieferanten liefern 5% des Materials häufig beobachtete Pareto-Verteilung |

| Verkäufermarkt | Von Anbietern geprägt, Verkäufer sind stärker als Käufer, vor allem in jungen Branchen Nachfragemengenberhang oder Nachfragepreisüberhang Anpassung erfolgt über Preissteigerung |

| Käufermarkt | Angebot größer als die Nachfrage, dadurch sind die Käufer in stärkerer Position Preise sinken tendenziell |

| linear-limitationale/ Leontief Produktionsfunktion Formel | x=Summe rj/aj für alle j aj sind Produktionskoeffizienten, Faktorproportionen a1:a2:a3 sind konstant |

| Leontiefproduktion | in Produktion gibt es einen limitierenden Faktor linear: Verdopplung des Inputs führt zur Verdopplung des Outputs, ein Faktor minimiert den maximalen Output |

| Knappheitspreis für knappen Faktor | d/ai |

| Vinkulierung (Gesellschaftsrecht) | Die satzungsmäßige Zustimmungserfordernis einer Kapitalgesellschaft für die rechtsgeschäftliche Übertragung eines Anteils, z. B. in Form von Umschreibung einer Aktie |

| drei Formen von Unternehmensstrategien | Make or Buy? Kosten- oder Qualitätsführerschaft? grs. Ausrichtung des Unternehmenes: Market based view (MBV) vs. Resource based view (RBV) |

| Market based view | "von außen nach innen" Schwerpunkt: Markt -->externes Umfeld des Unternehmens Erfolg maßgeblich beeinflusst von Wettbewerbsposition Durch Markteintrittsbarrieren Konkurrenten vom Markt fernhalten Kritik: reaktive und defensive Grundpostion, Innovationsscheue |

| Resourced based view | "inside-out-Ansatz" Qualität der Ressourcen = Erfolgsfaktoren Leistung so gut zu erstellen, dass Mitbewerber diese nicht ohne Weiteres imitieren können (Schaffung von Unique Selling Propositions) Resourcen: Patente, Image, Führungskräfte, Finanzen |

| Dezentraler Einkauf | Geschäftsbereiche entscheiden einzeln über Bezug der Ware kein zentraler Einkauf |

| Vorteile des dezentralen Einkaufs | bedarfsgerecht individuell an Produktion angepasst Erfahrungseffekt von Lieferanten ur Sparte schnelle Einkaufsabwicklung flexible Anpassung an veränderte Gegebenheiten |

| Nachteile des dezentralen Einkaufs | höherer Einkaufspreis (geringere Größeneffekte wie Mengenrabatte) schlechtere Liefer- und Zahlungsbedingungen höherer Personalaufwand Entscheidungen eines Unternehmens nicht einheitlich |

| optimale Bestellmenge | Wurzel aus Bruch 2x Jahresbedarf x bestellfixe Kosten/ Einstandspreis x Lagerkostensatz |

| Definition Produktion | Leistungserstellung, Transformation des Inputs in Output |

| Gemeinkosten | können keinem Zahlungsträger direkt zugeordnet werden z.B. Heizkosten der Produktionshallen, Wasserkosten der Betriebsduschen |

| Berechnung des knappen Faktors | x = min {rj/aj} j=1,2,..,n dann Output mit max. knapper Faktor berechnen |

| Stückdeckungsbeitrag berechnen | d = p - {aj x qj p= Produktionspreis aj= Produktionskoeffizient qj= Faktorpreis/j |

| Absatzmarketing | Teilbereich des betrieblichen Marketing, bestimmt die Vermarktung einer Unternehmensleistung Bewirbt Leistungsprogramms des Unternehmens und bestimmt geplante Absatzmengen sowie ihrer Qualität und Preis |

| Die 4 P des Marketings | Produkt Preis Platz Promotion = Marketing-Mix |

| homogene Güter | völlig einheitlich und undifferenziert Güter weisen weder Qualitätsunterschiede noch Kundenpräferenzen auf |

| Homogene Güter an verschiedenen Märkten | Monopolist reagiert auf Preis-Absatz-Funktion (um seinen Kuchen zu verkleinern, nicht zu sehr verkleinern, sonst Verlust) Oligopolisten reagieren aufeinander bei vollständiger Konkurrenz (Polypol) ist jeder Preisnehmer |

| Wettbewerbseffekte bei größerem Wettbewerb | Ceteris Paribus: kleinere Preise abgesetzte Menge größer Gewinne kleiner Effizienz größer Wohlfahrt größer |

| Effekte der Produktdifferenzierung | Monopol: Preisdifferenzierung Oligopol: zusätzlicher Handlungsparamenter Herausbildung monopolistischer Konkurrenz |

| Sucheigenschaften | Kunde kann Qualität des Produktes bereits vor Erwerb feststellen erst nach "Fund" kann Kunde entscheiden, ob die Qualität den gestellten Anforderungen entspricht Bsp.: Kleidung, Sprit, Preis |

| Erfahrungseigenschaften | Qualität kann vorm Kauf nicht zweifelsfrei festgestellt werden Qualitätserwartungen erst während/ nach der Nutzung ggf. bestätigt Signale: Garantien, Umtauschrechte, Reputation für hohe Qualität Bsp. Geschmack eines Lebensmittels wie Wein, Wirkung eines Reinigungsmittels |

| Vertrauenseigenschaft | auch mit Erwerb der Leistung Qualität schwer einschätzbar Bsp. Arzt, Indikator: Anzahl zufriedener Patienten |

| Signale für Produktqualität bei Erfahrungseigenschaften | Garantien, Umtauschrechte, Reputation für hohe Qualität ("Geisel des Kunden" wird bei guter Qualität verschont), Customer- Relationship-Management, Aufbau einer Marke, Vertrauensgewinn über Werbung |

| 5 Funktionen von Werbung | 1. Information 2. Signal 3. Reputation 4. Produktdifferenzierung 5. Verhaltensbeeinflussung |

| Funktion einer Marke | Bündelung von Werbung und Reputation |

| Vertriebskanäle | Direktvertrieb (Angestellte/ freie Verkäufer, Katalog, Internetpräsenz) Marktplätze (real, virtuell) Handel |

| Funktionen des Handels | Überbrückungsfunktion (Transport, Lager, Kredit, Risiko) Dienstleistungsfunktion (Information, Beratung, Zugang) Warenfunktion (Transformation, Weiterbehandlung, Sortiment) |

| Portfolio-Analyse Berechnung | Relativer Marktanteil: eigener Umsatz in Produktionsgruppe/ Umsatz des größten Wettbewerbers |

| Portfolio-Analyse Bestandteile | Question Mark: kürzl. markteinstieg, Erfolg nicht absehbar (selektive Investition/ Desinvestition) Poor Dog: geringer Marktanteil, Wachstum beschränkt mgl. (Desinvestition) Stars: realtiv hoher Marktanteil, bewährt am Markt, Potential (Investition) Cash Cow: länger am Markt, idR hoher Marktanteil, Wachstum eher gering, Produkt in Reifephase (Abschöpfung) |

| Quasi-Rente | ex-post erzielbare Rente mit ex-ante entsprechenden Investitionen z.B. höhere Bezahlung einer Stelle mit dem Anspruch einer höheren Qualifikation an den Bewerber (dieser muss dann zuvor in seine Qualifikation investiert haben) |

| Diagnose-Funktion | gegenwärtiger Personalbestand |

| Projektionsfunktion | Diagnosefunktion - Abgänge durch Arbeitnehmer + Zugänge durch feststehende Neueintritte = Projektierter Bestand für den Zeitpunkt t |

| Handlungsfunktion | Projektionsfunktion + erforderliche personelle Veränderung bis zum Zeitpunkt t = Soll- Planbestand für t |

| Prognosefunktion | -vermutlich nicht realisierbare personelle Veränderung = Prognostizierter Bestand Zeitpunkt t |

| Senioritätsbezogene Entlohnung | zunehmender Lohn mit zunehmender Dienstzeit, zu Beginn der Beschäftigung erhält Arbeitnehmer weniger, zum Ende mehr Lohn, als dieser seiner tatsächlichen Leistung entspricht = Anreiz im Unternehmen zu bleiben (Kündigung = Verschenken von erarbeitetem Lohn) |

| Output-bezogene Entlohnung | Arbeitsergebnis wird zum Maßstab der Entlohnung gemacht --> Akkordlohn, Erfolgslohn für Unternehmer vermeidet adverse Selektion Probleme: hohe Messkosten, Risikoaversion, Motivationsverdrängung |

| typische Personalprobleme | Planung des Personalbestands, -bedarfs Rekrutierung von Mitarbeitern Motivation, Entlohnung, Entwicklung der Mitarbeiter Abgang der Mitarbeiter |

| Auswahlmethoden zur Rekrutierung von Mitarbeitern | statistische Diskrimminierung (anhand gegebener Merkmale) Signalling (bessere Bewerber senden kostengünstigeren Signale) Screening (Test, Vertragsgestaltung) |

| ökonomische Rente | Überschuss einer Faktorentlohnung über die nächstbeste Alternative Opportunitätsprinzip als Basis dafür, es kommt auf die relative Vorziehenswürdigkeit einer von mehreren Handlungen an z.B. Gehaltsvorteil Job 1 zu Job 2 |

| Finanzierung | Bereitstellung liquider Mittel für Investitionen und den normalen Geschäftsbetrieb |

| Investitionen | Verwendung (Bindung) liquider Mittel mit dem Zweck der Überschusserzielung |

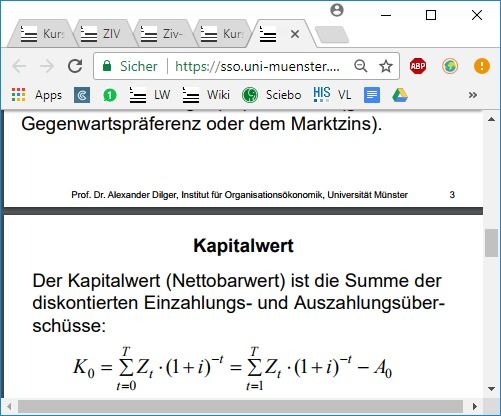

| Kapitalwert | (Nettobarwert) ist die Summe der diskontierten Einzahlungs. und Auszahlungsüberschüsse durch Abzinsung vergleichbar gemacht |

| Formen der Investitionsrechnung | statistisch: Kosten, Gewinne, Rentabilität in repräsentativen Perioden verglichen dynamisch: Kosten, Gewinne, Rentabilität mit zeitlicher Struktur der Erfolsbeträge berücksichtigt (durch (Ab)Diskontierung) |

| Kapitalwert | Summe der diskontierten Einzahlungs- und Auszahlungs-überschüsse. Gegenwartswert zum Zeitpunkt t=0 . höchster Kapitalwert einer Investition sollte gewählt werden |

| interner Zinsfuß | Kalkulationszinssatz, bei dem der Kapitalwert gleich Null ist muss nicht eindeutig lösbar sein wenn K0 dann keine Investition! |

| Leverage | Hebelwirkung durch Fremdkapital Risiken werden durch gr. Fremdkapital diversifiziert und für den einzelnen geringer Rendite steigt, Risiko einer Insolvenz steigt insgesamt aber auch |

| Derivat | Termingeschäft auf Basis bestimmter Finanzinstrumente (Wertpapiere, Kennzahlen, Handelsgegenstände) |

| Modigliani-Miller-Theorem | Auf perfekten Kapitalmärkten wäre die Kapitalstruktur irrelevant (verschuldet/finanziert) |

| Residual bzw. ökonomischer Gewinn | Bilanzgewinn bereinigt um kalkulatorische Kosten näher am tatsächlichen Gewinn (insb. Bereinigt um Zinsen und Unternehmerlohn) |

| Aufgaben der Kostenrechnung | Internes Werkzeug für Controlling Planung (Kosten-Nutzen-Analyse) Kontrolle (Soll-ist-Vergleich) Dokumentation (Jahresabschluss) |

| externes vs. internes Rechnungswesen | extern: Jahresabschluss mit Info für 3. intern: Finanzrechnung, Investitionsrechnung, Kostenrechnung für die Geschäftsführung |

| Untersuchungsziel der Institutionsökonomik | Erklärung und Gestaltung vertraglicher, institutioneller oder gesetzlicher Regelungen zu Sicherung möglicher, aber gefährdeter Kooperationsvorteile |

| Zentrale Verhaltensannahmen der Transaktionsökonomik | begrenzte Rationalität und opportunistisches Verhalten |

| Moral Hazard | Verhaltensunsicherheit, nach Vertragsabschluss ist das Verhalten der Vertragspartei nicht für alle beobachtbar. Nicht beobachtbare Verhalten sind nicht kontrahierbar Verhaltensveränderung durch versichertes Risiko |

| Hybride Organisationsform | Entstehen, wenn wegen transaktions-spezifischer Abhängigkeiten einerseits die Integration von TK in die Unternehmens-hierarchie angezeigt ist, während andererseits Effizienzvorteile für eine marktliche Koordination sprechen (Franchising). |

| Reservationslohn | auch Anspruchslohn genannt, bezeichnet den Lohn für Arbeit, zu dem ein Arbeitnehmer gerade noch bereit ist, seine Arbeitskraft anzubieten. Liegt er darunter, bietet Individuum seine Arbeitskraft nicht an |

| Unterschied in der Transaktions-Definitionen | Williamson: Übertragung eines Gutes/ einer Leistung über eine technisch trennbare Schnittstelle Eigene Def.: Übertragung von Verfügungsrechten von einer Person zur anderen |

| Unterschied zwischen Dominanz und Effizienz | Nur eine Aktion kann effizient sein, wohingegen mehrere Aktionen dominant anderen Aktionen gegenüber sein können |

| Schutz der Stakeholder durch den Markt | Ein gut funktionierender Wettbewerb schränkt den Handlungsspielraum der Eigentümer ein, weil sich für seine Vertragspartner und Kunden die Alternativmenge erhöht, und schützt somit die Interessen dieser Stakeholder. Wo diese Wirkung des Wettbewerbs gefährdet ist, können staatliche Regelungen aushelfen: a) Schutz der Funktionsfähigkeit des Marktes (Wettbewerbsrecht) b) unmittelbarer Schutz der Stakeholder-Interessen (Arbeitnehmerschutz, Gläubigerschutz, Verbraucherschutz, etc.) |

| 5 Kennzeichen eines vollkommenen Marktes | 1. Homogenität der Güter 2. Keine Präferenzen der Marktteilnehmer 3. vollständige Markttransparenz und Information 4. direkte Reaktion der Marktteilnehmer 5. Handlungsziel: Gewinnmaximierung (gleich, gleich, transparent, direkt, maximal) |

| Bilanzgewinn | Das, was in den Handelsbüchern ausgezeichnet ist aus der GUV Zugänge - Abgänge = Periodenerfolg (Endbestand) = Anfangsbestand +Zugänge - Abgänge Die Bilanz verknüpft Bestands- und Stromgrößen |

| Vorteil verzögerter Innovationen | Marktsegmentierung Preisdifferenzierung |

| Für welchen Bereich ist kein eigener Marketingansatz sinnvoll? | Controlling |

| Marketing | Alle Unternehmensprozesse gemäß den relevanten Märkten zu betrachten und zu gestalten Ein eigener Marketingansatz ist sinnvoll, wenn der betreffende Markt der limitierende Faktor ist |

| Realen Leistungen stehen | Zahlungen gegenüber |

| Nebenbedingung der Zahlungsmittelüberschussmaximierung | Insolvenzvermeidung |

| Beteiligungs- und Forderungstitel transformieren | a) Größen b) Fristen c) Risiken (werden durch Diversifikation geringer) d) Informationen |

| a) Kauf zu einem bestimmten Preis b) Verkauf zu bestimmten Preis c) Sicherung von Krediten | a) Call-Optionen b) Put-Optionen c) Credit Default Swaps |

| Jahresabschluss | gesetzlich verpflichtet ordnet Erfolge den Perioden zu Besteht aus: GuV, Bilanz, ggf. Anhang und Lagebericht Maßgeblichkeit: Handelsbilanz für Steuerbilanz maßgeblich |

| Controlling | Kosten- und Leistungsrechnung Kosten: bewertete sachzielbezogene Güterverzehr einer Periode Schlüsselung von Gemeinkosten großes Problem |

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.