11930889

Description

Flashcards by Soraia Querido, updated more than 1 year ago

|

|

Created by Soraia Querido

over 6 years ago

|

|

| Question | Answer |

| Kap. 1: Def. Erfahrungsobjekt | wahrnehmbarer Realitätsausschnitt, der den Hintergrund bzw. Ausgangspunkt des Erkenntnisstrebens darstellt, bzw. innerhalb dessen sich die Erkenntnisobjekte manifestieren |

| Kap. 1: Def. Erkenntnisobjekt | Tatbestände innerhalb des Erfahrungsobjekts, worüber Wissen gewonnen werden soll. |

| Kap. 1: Welche Ansatzpunkte gibt es zu Erfahrungsobjekten der Wirtschaftswissenschaften? | 1.) Abstrakte Definitionen: Wirtschaften als Umgehen mit dem Tatbestand der Knappheit 2.) Pragmatische Definition: Marktprozess und seine Akteure, Markt/Transaktionen |

| Kap. 1: Wie ist der Tatbestand der Knappheit definiert? | Einem Akteur (Privatperson/Konsument; Unternehmen/Betrieb) stehen nur begrenzte Mittel (Ressourcen) zur Erreichung seiner Ziele zur Verfügung. - begrenztes Einkommen für Konsumwünsche - begrenztes Zeitbudget für Freizeitaktivitäten - begrenztes Kapital (Geld) für Investitionsprojekte |

| Kap. 1: Wie ist das Wirtschaften charakterisiert? | • Tatbestand der Knappheit von Ressourcen (Einkommen; Zeit; Kapital; Kaufkraft) • Treffen von Entscheidungen, um eine optimale (bestmögliche) Zielerfüllung unter Beachtung der begrenzten Mittel zu erreichen • Treffen von Entscheidungen, um den Bestand an verfügbaren Mitteln zu vergrößern |

| Kap. 1: Wie ist die Unersättlichkeit des Menschen definiert? | Häufig sind Ziele durch Nicht-Sättigung gekennzeichnet: Man will eine möglichst hohe Ausprägung (Wert) des Ziels erreichen („Unersättlichkeit des Menschen“). |

| Kap. 1: Mit was beschäftigen sich die Wirtschaftswissenschaften? |

Image:

1 (binary/octet-stream)

|

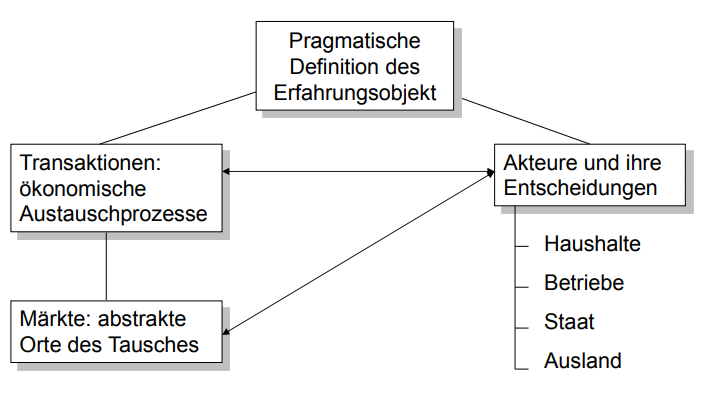

| Kap. 1: Gibt es eine "Robinson Crusoe"-Welt? | Es gibt keine geschlossene Hauswirtschaft („Robinson Crusoe“-Welt), sondern zwischen den Akteuren (Wirtschaftssubjekten) bestehen ökonomische Austauschbeziehungen (Transaktionen). |

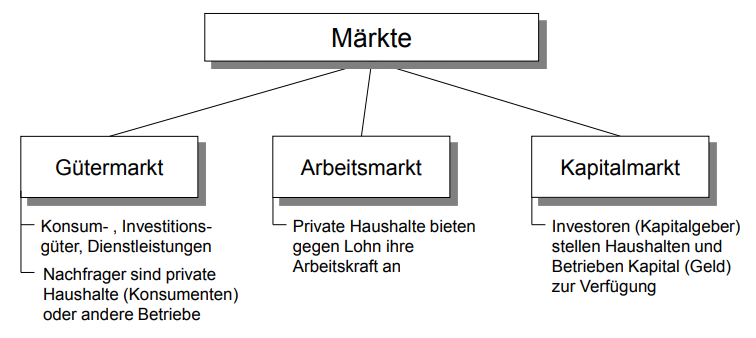

| Kap. 1: Def. Markt | Der Markt ist der abstrakte Ort des Tausches, d. h. der Ort, an dem die Transaktionsbeziehungen stattfinden |

| Kap. 1: Was sind die Charakteristika von Transaktionen und Transaktionsbeziehungen? | 1.) Ein Akteur bietet eine Leistung einem anderen Akteur an und will dafür eine Gegenleistung von ihm erhalten: => Anbieter/Nachfrager 2.) Der Preis bezeichnet, wie hoch die Gegenleistung für eine bestimmte Leistung ist (Tauschverhältnis), wobei die Gegenleistung häufig in Form von Geld (monetären Werten) erbracht wird: ökonomischer Austauschprozess (Transaktion) 3.) Soziale Austauschprozesse basieren auch auf dem Prinzip von Leistung und Gegenleistung, es gibt aber keine monetäre Bewertung der Leistung/Gegenleistung (z. B. Informationsaustausch; soziale Beziehung) |

| Kap. 1: Welche Erfahrungsobjekte der Wirtschaftswissenschaften gibt es? |

Image:

1 (binary/octet-stream)

|

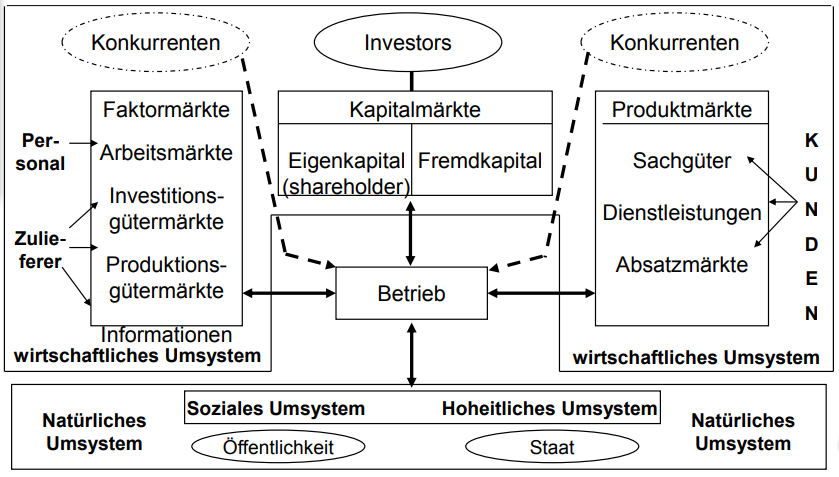

| Kap. 1: Welche Akteure gibt es im Markt? | 1.) Haushalte 2.) Betriebe 3.) Staat (öffentliche Einrichtungen) 4.) Ausland |

| Kap. 1: Def. Haushalte | Fragen am Gütermarkt Produkte (Sachgüter/Dienstleistungen) nach und treten am Arbeitsmarkt als Anbieter von Arbeitsleistungen auf. Am Kapitalmarkt können sie Anbieter von Kapital (Anlage von Ersparnissen), aber auch Nachfrager von Kapital (Kreditaufnahme) sein. |

| Kap. 1: Def. Betriebe | Treten am Gütermarkt als Anbieter von Produkten auf, sind aber am Gütermarkt gleichzeitig Nachfrager von Gütern, die sie in ihrem Produktionsprozess einsetzen (sachlicher Input); am Arbeitsmarkt sind sie Nachfrager von Arbeitsleitungen; am Kapitalmarkt treten sie zumeist als Nachfrager von Kapital auf (Eigen- oder Fremdfinanzierung). |

| Kap. 1: Def. Staat (öffentliche Einrichtungen) | Anbieter von Infrastrukturleistungen, für die es zum Teil keinen Markt gibt; Nachfrager am Güter-, Arbeits- und Kapitalmarkt, um seine Leistungen zu erstellen; Erlösgenerierung durch Steuern und Abgaben. Ferner tritt der Staat im Marktprozess als „Regulierer“ (Gesetze, Verordnungen) auf. |

| Kap. 1: Def. Ausland | Haushalte, Betriebe und öffentliche Einrichtungen in anderen nationalen Territorien. |

| Kap. 1: Was ist das Erkenntnisobjekt der Betriebswirtschaftslehre und wie ist dieser definiert? | Def.: Der Betrieb ist eine planvoll organisierte Wirtschaftseinheit, in der Sachgüter und Dienstleistungen erstellt und an Nachfrager abgesetzt werden. |

| Kap. 1: Womit beschäftigt sich die Betriebswirtschaftslehre? | Die Betriebswirtschaftslehre beschäftigt sich mit wirtschaftlichen (ökonomischen) Handlungen / Entscheidungen und Prozessen in Betrieben. |

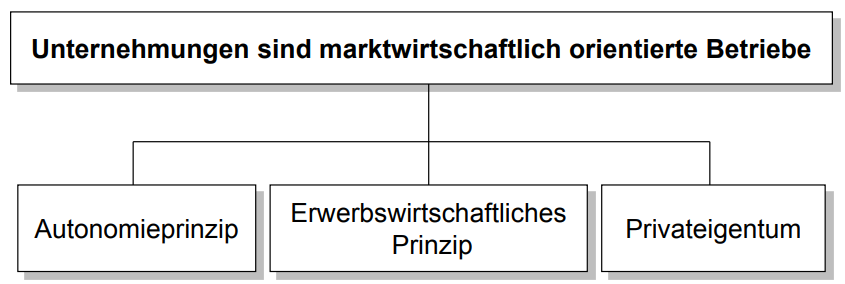

| Kap. 1: Def. Unternehmungen |

- Unternehmungen als spezielle (idealtypische) Art von Betrieben

- jedes Unternehmen ist ein Betrieb, aber nicht jeder Betrieb ist ein Unternehmen

Image:

1 (binary/octet-stream)

|

| Kap. 1: Def. Autonomieprinzip | Der Eigentümer der Unternehmung (des Unternehmens) ist in seinem Wirtschaften (unternehmerische Entscheidungen) weitgehend frei und keiner staatlichen Lenkungsbehörde unterworfen. Einschränkungen bestehen allerdings durch die gesetzlichen Rahmenbedingungen. |

| Kap. 1: Def. Erwerbswirtschaftliches Prinzip | Bestreben durch die Produktion und den Absatz (Vermarktung) von Gütern Gewinne zu erzielen (Gewinnstreben- bzw. Gewinnmaximierung) |

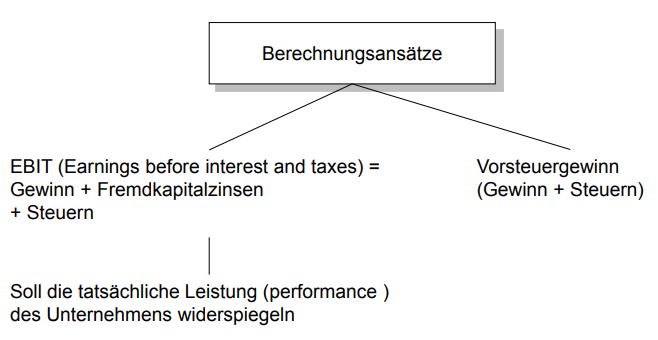

| Kap. 1: Welche Alternativen zum Gewinn als Maßgröße für das Erreichen des erwerbswirtschaftlichen Gewinns gibt es? |

Image:

1 (binary/octet-stream)

|

| Kap. 1: Def. Privateigentum | Die Verfügungsrechte d. h. das Eigentum an den Produktionsmitteln des Betriebs („Vermögen“), stehen denjenigen Personen zu, die das Eigenkapital stellen. Dies sind die Eigentümer des Unternehmens. Sie überlassen dem Unternehmen (investieren in das Unternehmen) zeitlich unbegrenzt Kapital [Geld]. |

| Kap. 1: Def. Implikationen des Privateigentums | Die „Früchte“ der unternehmerischen Tätigkeit (Gewinn) stehen den Eigenkapitalgebern zu; der Gewinn stellt die Zinsen auf das von den Eigenkapitalgebern eingesetzte Kapital dar. Das unternehmerische Risiko ist die „Kehrseite“: Schlägt die unternehmerische Tätigkeit fehl (Verluste), müssen diese Verluste die Eigenkapitalgeber tragen. |

| Kap. 1: Def. Non-Profit-Organisationen | Gemeinnützige Betriebe verfolgen aufgrund externer Auflagen oder ihrer Satzung keine Gewinnerzielung, sondern streben langfristige Kostendeckung an. - Kostendeckungsprinzip - Zuschussprinzip |

| Kap. 1: Def. Kostendeckungsprinzip | Durch Umsätze sollen die Kosten für die Erstellung der betrieblichen Leistungen (Betriebskosten) gedeckt werden sowie Rücklagen für zukünftige Investitionen erwirtschaftet werden. |

| Kap. 1: Def. Zuschussprinzip | Die erzielten Umsätze decken die Betriebskosten nicht durch finanzielle Zuwendungen ab, so dass die öffentliche Hand aus ihrem Budget diese „Betriebskostenlücke“ abdecken muss. |

| Kap. 1: Def. Öffentliche Betriebe ("Staatsbetriebe") | Wesentlicher Eigentümer ist die öffentliche Hand (Bund; Land; Gemeinden). Viele dieser Betriebe arbeiten nach dem Kostendeckungsprinzip oder dem Zuschussprinzip. |

| Kap. 1: Def. Gewerbebetrieb | (§15 Abs. 2 Einkommenssteuergesetz): Jede selbständige, auf Dauer angelegte Beteiligung am wirtschaftlichen Verkehr mit Gewinnerzielungsabsicht. |

| Kap. 1: Def. Erkenntnisziel | Welche Inhalte hat das Wissen, das man über das Erkenntnisobjekt gewinnen will (Art des Wissens). Dies sind die „Aufgaben“ einer Wissenschaft. |

| Kap. 1: Welche Erkenntnisziele gibt es? |

Image:

1 (binary/octet-stream)

|

| Kap. 1: Def. Theoriebildung | reale Sachverhalte (Explanandum = „was““) werden als logische (kausale oder zumindest statistische) Konsequenzen von Faktoren und speziellen Rahmenbedingungen (Explanans = „wer und wie“) gesehen bzw. damit begründet. |

| Kap. 1: Def. Gestaltungsprinzip | Das Gestaltungsziel impliziert die Formulierung von Handlungsempfehlungen im Hinblick auf vorgegebene Ziele: Optimierung der betrieblichen Prozesse und Entscheidungsprobleme: Treffen optimaler betrieblicher Entscheidungen (entscheidungsorientierter Ansatz der BWL). |

| Kap. 1: Welche Probleme gibt es bei der Theoriebildung in der Betriebswirtschaftslehre? | 1.) Fehlen von Naturgesetzen: Selbst das „Gesetz des Marktes“ (Gesetz der Nachfrage) gilt nicht uneingeschränkt. 2.) Aufgrund der Vielfalt betrieblicher Phänomene lassen sich Theorien nur für spezifische Sachverhalte/Bereiche bilden (Partialerklärungen) 3.) Betriebliche Phänomene sind das Ergebnis einer Vielzahl von Einflussfaktoren 4.) Die philosophische Denkrichtung des „Kritischen Rationalismus“ postuliert, dass es nicht möglich ist, eine Theorie (positiv) zu bestätigen, sondern dass Wissenschaft nur darin bestehen kann, bestehende Theorien zu falsifizieren, d. h. Rahmenbedingungen/Faktoren zu finden, in denen die bestehende Theorie nicht gilt (grundsätzliche Fehlbarkeit einer Theorie), und neue (bessere) Theorien zu entwickeln, die weniger fehlerhaft sind. |

| Kap. 1: Wie werden Handlungsempfehlungen aufgefunden? | Ansätze: 1.) Beobachtung und Erfahrung 2.) Anwendung von Theorien 3.) Mathematische Lösungen |

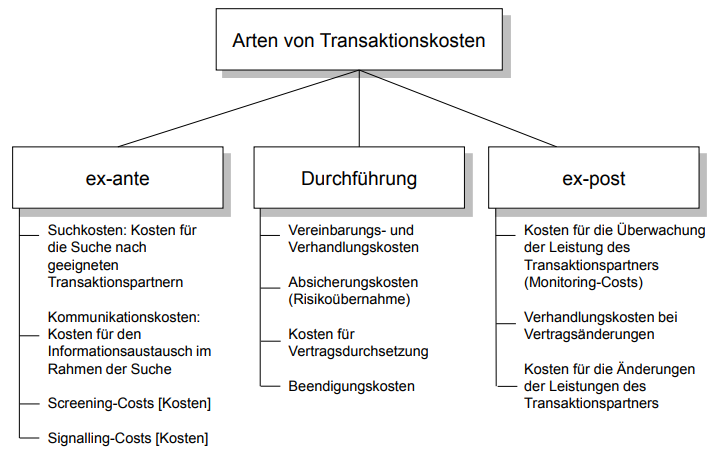

| Kap. 1: Def. Transaktionskosten | Transaktionskosten sind Kosten für die Anbahnung, Durchführung und Kontrolle von ökonomischen Austauschbeziehungen. Sie entstehen neben dem vom Nachfrager zu zahlenden Preis (Gegenleistung) und treten bei Anbieter und Nachfrager auf. |

| Kap. 1: Def. deskriptiv | nur die Beschreibung/Konstatierung eines gegebenen Zustands betreffend, nicht aber vorschreibend. "eine rein deskriptive Darstellung der hochsprachlichen Norm" |

| Kap. 1: Welche deskriptiven Bausteine der Transaktionskostentheorie gibt es? |

Image:

1 (binary/octet-stream)

|

| Kap. 1: Def. Screening-Kosten | Kosten für die Suche nach geeigneten Transaktionspartnern (Screenen des Marktes): Die Kosten für Marktforschung in einem Unternehmen gehören zu den Screening- Kosten. |

| Kap. 1: Def. Signalling-Kosten | Kosten, die anfallen, um dem Transaktionspartner den eigenen Leistungswillen und die eigene Leistungsfähigkeit zu verdeutlichen. Die Kosten bestimmter Arten von Werbung, die ein Unternehmen durchführt (z. B. produktleistungsbezogene Sachwerbung), gehören zu den Signalling-Kosten. |

| Kap. 1: Was ist das Gestaltungsziel der Transaktionskostentheorie? | Auffinden von intelligenten Transaktionsdesigns (z. B. Vertragsgestaltungsklauseln), die Transaktionskosten reduzieren / minimieren können. |

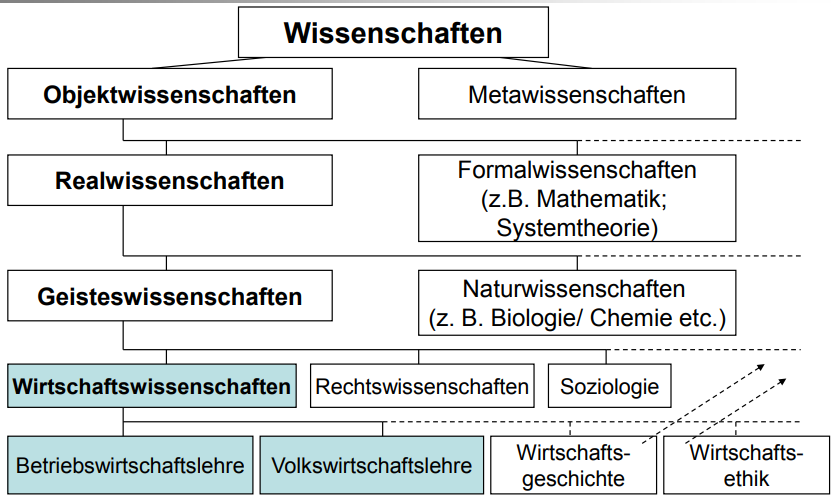

| Kap. 1: Wo liegt der disziplinäre Standort der Betriebswirtschaftslehre? |

Image:

1 (binary/octet-stream)

|

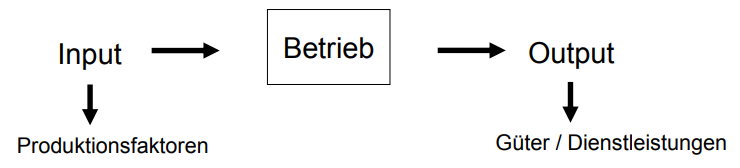

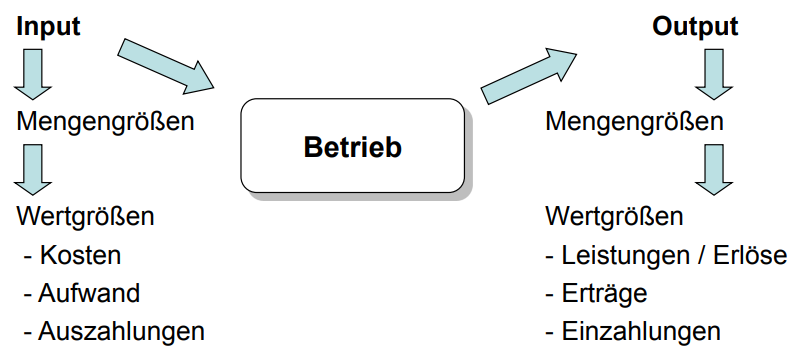

| Kap. 1: Welche Aufgabe hat ein Betrieb? | Aufgabe eines Betriebes ist es, Input aufzunehmen, diesen im betrieblichen Transformationsprozess (Produktionsprozess; Through-put) umzuwandeln und als Output abzugeben, d.h. Input in Output zu „veredeln“. |

| Kap. 1: Welche Grundstrukturen des betrieblichen Transformationsprozesses gibt es? |

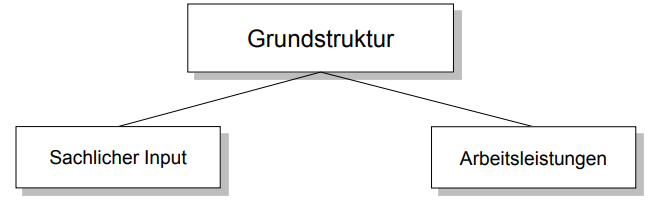

Image:

1 (binary/octet-stream)

|

| Kap. 1: Welche Abbildungen des betrieblichen Transformationsprozesses gibt es? |

Image:

1 (binary/octet-stream)

|

| Kap. 1: Zu was führt der Verbrauch von Inputfaktoren und Verkauf des erstellten Outputs? | Der Verbrauch von Inputfaktoren im betrieblichen Transformationsprozess führt wertbezogen zu Kosten (Aufwand), der Verkauf des erstellten Outputs am Markt zu Erlösen (Umsatz). |

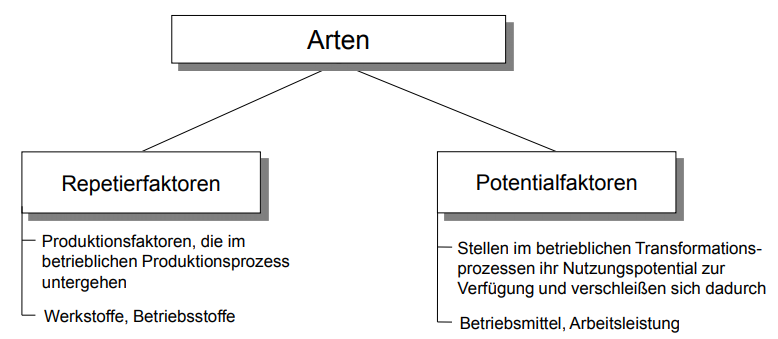

| Kap. 1: Welche betrieblichen Produktionsfaktoren gibt es? |

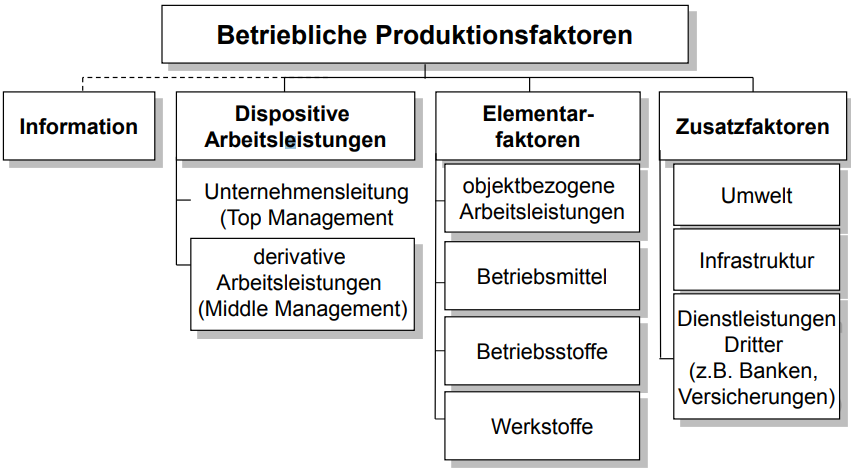

Image:

1 (binary/octet-stream)

|

| Kap. 1: Welche Produktionsfaktoren als Input im Transformationsprozess gibt es? |

Image:

1 (binary/octet-stream)

|

| Kap. 1: Def. Betriebsmittel | Gesamtheit aller Einrichtungen und Anlagen (Maschinen, Gebäude, Werkzeuge), die für die Erstellung und Vermarktung betrieblicher Leistungen erforderlich sind. Die Anschaffung von Betriebsmitteln wird als Investition bezeichnet. Der (technische) Verschleiß von Betriebsmitteln im Produktionsprozess führt zu Abschreibungen (Verminderungen des Werts des Betriebsmittels). |

| Kap. 1: Def. Betriebsstoffe | Betriebsstoffe sind Energiestoffe bzw. sonstige Stoffe (z.B. Schmiermittel), die für die Funktionsfähigkeit der Betriebsmittel notwendig sind, sowie Verbrauchsmaterial („Büroartikel“), das Mitarbeiter im Rahmen ihrer Arbeitsleistungen benötigen. Betriebsstoffe werden im betrieblichen Transformationsprozess verbraucht, gehen aber nicht als Bestandteil in das Erzeugnis ein. |

| Kap. 1: Def. Werkstoffe | Werkstoffe sind alle Roh-, Halb- und Fertigfabrikate (Bauteile; Komponenten), die durch Be- und Verarbeitung im Produktionsprozess zum Bestandteil des Erzeugnisses werden: Werden diese Werkstoffe von anderen Betrieben/Unternehmen bezogen, spricht man von Zulieferern. |

| Kap. 1: Klassifiziere sachlichen Input im Beschaffungsmanagment |

Image:

1 (binary/octet-stream)

|

| Kap. 1: Def. den monetären Wert im Transformationsprozess | Der monetäre Wert der im Transformationsprozess eingesetzten Arbeitsleistungen wird durch die Personalkosten (Personalaufwand) abgebildet. |

| Kap. 1: Def. monetär | das Geld betreffend "Um die monetäre Situation (des Betriebs/des Landes) ist es schlecht bestellt." |

| Kap. 1: Def. objektbezogene Arbeitsleistungen |

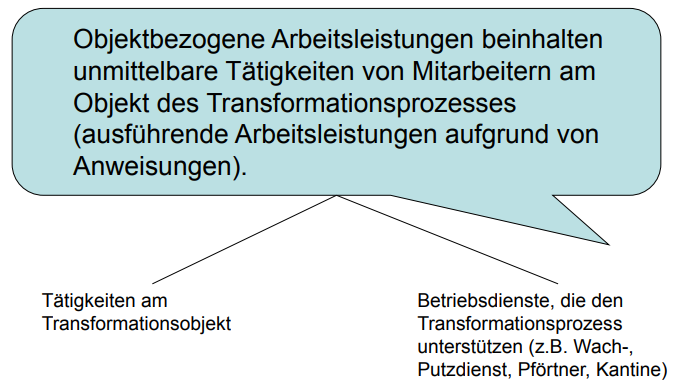

Image:

1 (binary/octet-stream)

|

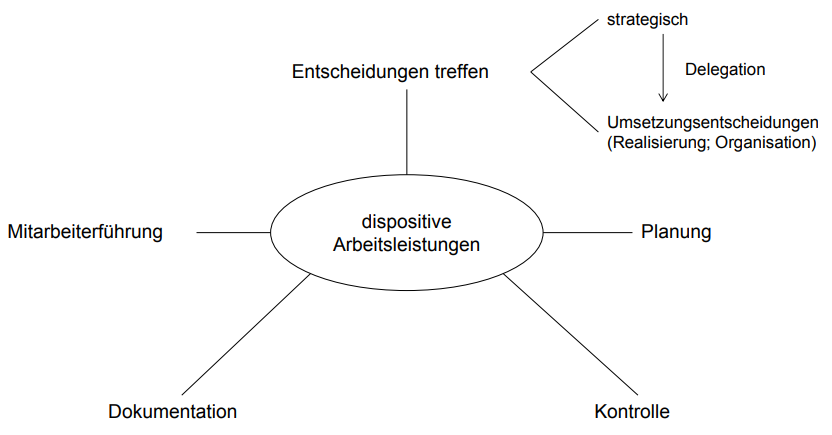

| Kap. 1: Def. Dispositive Arbeitsleistungen |

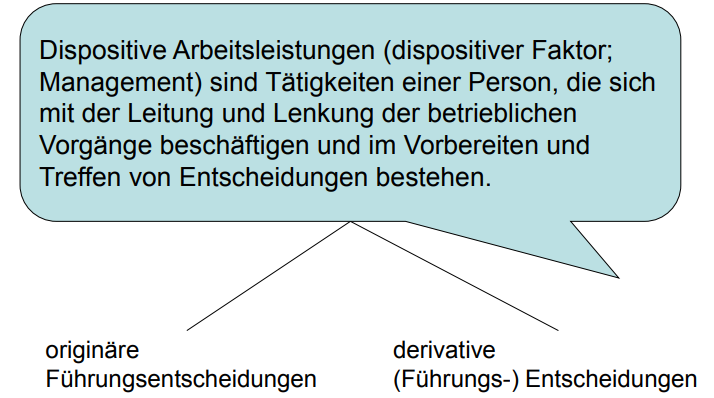

Image:

1 (binary/octet-stream)

|

| Kap. 1: Def. dispositiv | Als Dispositiv (von frz. dispositif, Maßnahme, Vorrichtung, Handlungsplan; im internationalen Recht: Standpunktpapier einer Institution) begreift man in der Soziologie im Anschluss an Michel Foucault eine Gesamtheit bestimmter begrifflich fassbarer Vorentscheidungen, innerhalb derer sich die Diskurse und die sozialen Interaktionen entfalten können, die in sprachpragmatisch relevanten Aspekten der Erfassung, Beschreibung und Gestaltung der Lebenswelt einer Gesellschaft Ausdruck finden. |

| Kap. 1: Def. originäre | so, dass etwas ursprünglich ist. |

| Kap. 1: Def. derivative | abgeleitet |

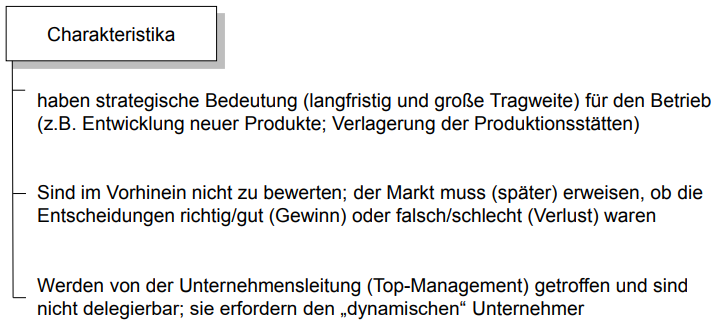

| Kap. 1: Def. Charakterisiere originäre Führungsentscheidungen (Arbeitsleistungen) |

Image:

1 (binary/octet-stream)

|

| Kap. 1: Def. konstitutive Führungsentscheidungen | Konstitutive Führungsentscheidungen sind originäre Entscheidungen, die im „Leben“ eines Unternehmens nur einmal oder sehr selten getroffen werden, und die nicht mehr oder nur unter hohen Kosten revidierbar sind (z.B. Rechtsform- oder Standortwahl; Fusion). |

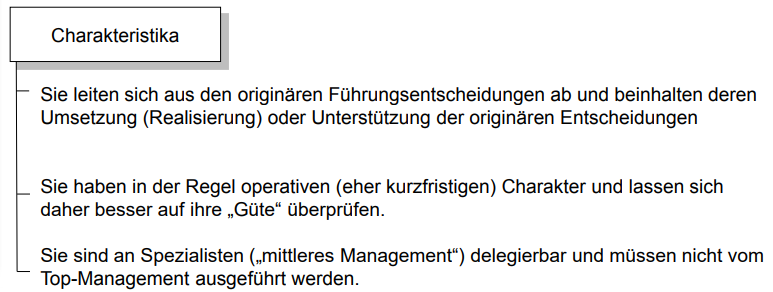

| Kap. 1: Def. Derivative Führungsentscheidungen (Arbeitsleistungen) |

Image:

1 (binary/octet-stream)

|

| Kap. 1: Def. Delegation | Delegation beinhaltet die Abgabe von Entscheidungskompetenzen oder Arbeitsaufgaben an Mitarbeiter, die in der Unternehmenshierarchie „weiter unten“ stehen, aber mit den betreffenden Entscheidungsfeldern oder Aufgabenbereichen besser vertraut sind als der Manager. |

| Kap. 1: Worauf beschränken sich dispositive Arbeitsleistungen? | Dispositive Arbeitsleistungen beschränken sich nicht auf Entscheidungen, sondern beinhalten auch Tätigkeiten, die der Entscheidungsvorbereitung, der Entscheidungskontrolle und der Dokumentation der Entscheidungsfolgen dienen. Ferner zählt die Führung von Mitarbeitern, an die Entscheidungen oder sonstige dispositive Tätigkeiten delegiert wurden oder die Anweisungen auszuführen haben, dazu. |

| Kap. 1: Welche Felder dispositiver Arbeitsleistungen gibt es? |

Image:

1 (binary/octet-stream)

|

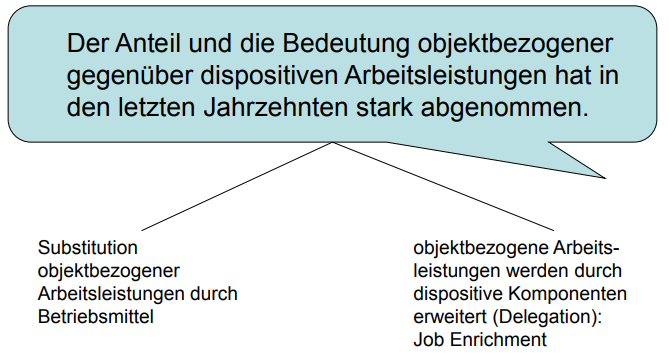

| Kap. 1: Verhältnis zwischen objektbezogenen und dispositiven Arbeitsleistungen |

Die Unterscheidung von objektbezogenen und

dispositiven Arbeitsleistungen hat vor allem

typologischen Charakter: In der betrieblichen

Realität erfüllen viele Mitarbeiter sowohl

objektbezogene wie dispositive Tätigkeiten, wenn

auch in einem unterschiedlichen

„Mischungsverhältnis“.

Image:

1 (binary/octet-stream)

|

| Kap. 1: Wie sieht die Systematik von Produktionsfaktoren aus? |

Image:

1 (binary/octet-stream)

|

| Kap. 1: Was besitzen Potentialfaktoren? | Potentialfaktoren haben ein Nutzungspotential, das in dem betrieblichen Transformationsprozess eingesetzt wird. |

| Kap. 1: Was besitzen Arbeitsleistungen? | Die Arbeitsleistungen beinhalten ein Nutzungspotential im betrieblichen Transformationsprozess (Humankapital; Human Capital). |

| Kap. 1: Def. Atrophie des Human Capital | Kognitives Wissen nimmt zwar nicht ab, es entwertet sich aber durch technischen Fortschritt; die physischen Fähigkeiten eines Menschen nehmen im Laufe des Alters ab. |

| Kap. 1: Wie sieht der Kreislauf zwischen Humankapital und Weiterbildung aus? |

Image:

1 (binary/octet-stream)

|

| Kap. 1: Welche Argumente sprechen für Informationen als eigenständige Inputfaktoren? | Ja: Bedeutung der Informationswirtschaft bzw. der Informationen für treffen von Entscheidungen und Steuerung betrieblicher Prozesse Nein: Informationen sind in den Betriebsmitteln (Software) und/oder im Human Capital integriert |

| Kap. 1: Def. betrieblicher Transformationsprozess |

Image:

1 (binary/octet-stream)

|

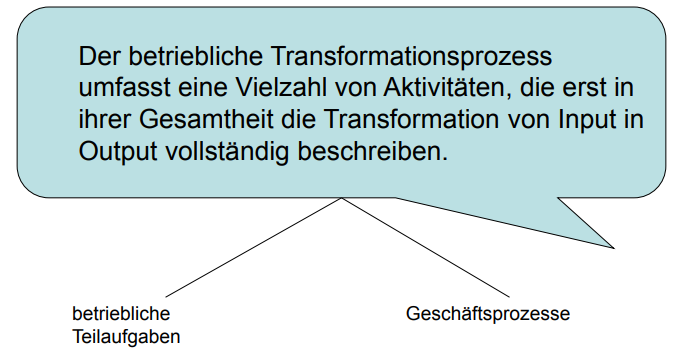

| Kap. 1: Welche Teilaufgaben hat der betriebliche Transformationsprozess? |

Image:

1 (binary/octet-stream)

|

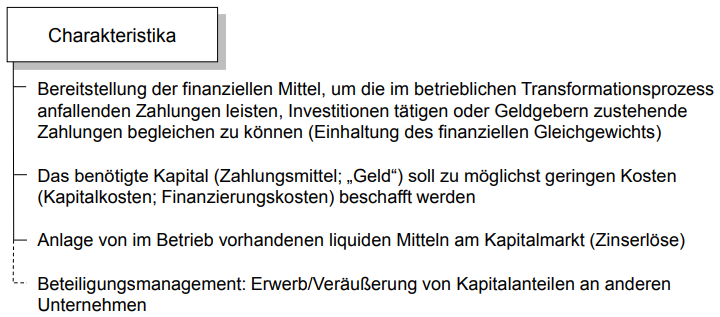

| Kap. 1: Welche Charakteristika besitzt die Finanzierungsaufgabe? |

Image:

1 (binary/octet-stream)

|

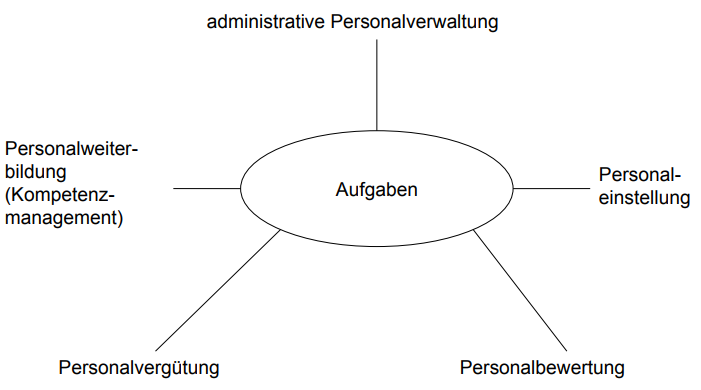

| Kap. 1: Welche Aufgaben hat das Human Ressource Managment? |

Image:

1 (binary/octet-stream)

|

| Kap. 1: Def. Geschäftsprozesse | Geschäftsprozesse bezeichnen zusammenhängende Aktivitäten, die zur Erfüllung einer betrieblichen Teilaufgabe notwendig sind. |

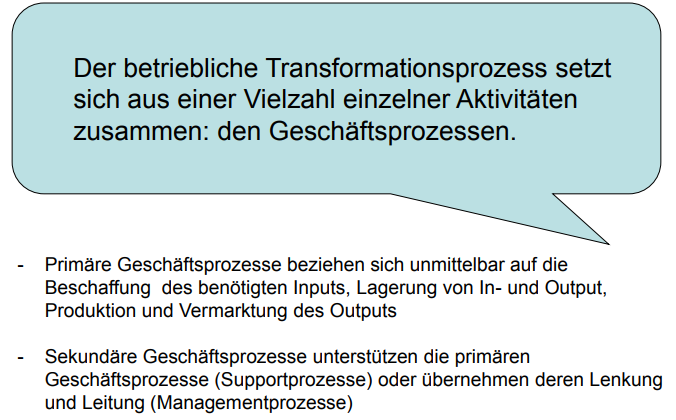

| Kap. 1: Def. Primäre und Sekundäre Geschäftsprozesse |

Image:

1 (binary/octet-stream)

|

| Kap. 1: Was beschreibt den betrieblichen Transformationsprozess in einem Managment-orientierten Sinn? | Die Konzepte der Wertkette und der Wertschöpfung beschreiben den betrieblichen Transformationsprozess in einem Managementorientierten Sinn. |

| Kap. 1: Def. Wertkette | Die Wertkette umfasst die Summe aller physisch und technisch abgrenzbaren Aktivitäten in einem Betreib, um Input in marktfähigen Output umzuwandeln: Die im betrieblichen Transformationsprozess ablaufenden Aktivitäten bilden eine Wertkette. |

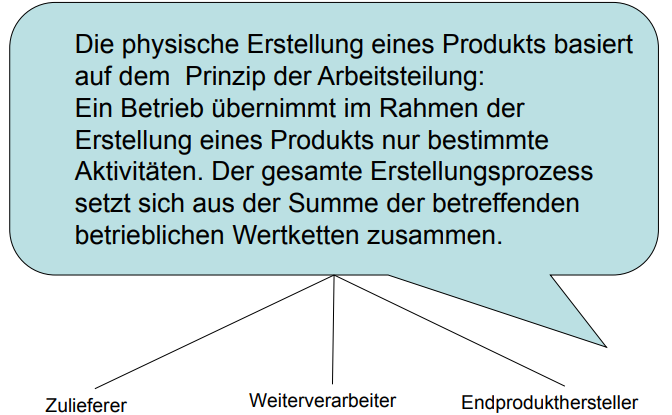

| Kap. 1: Auf was basiert die physische Erstellung eines Produkts? |

Image:

1 (binary/octet-stream)

|

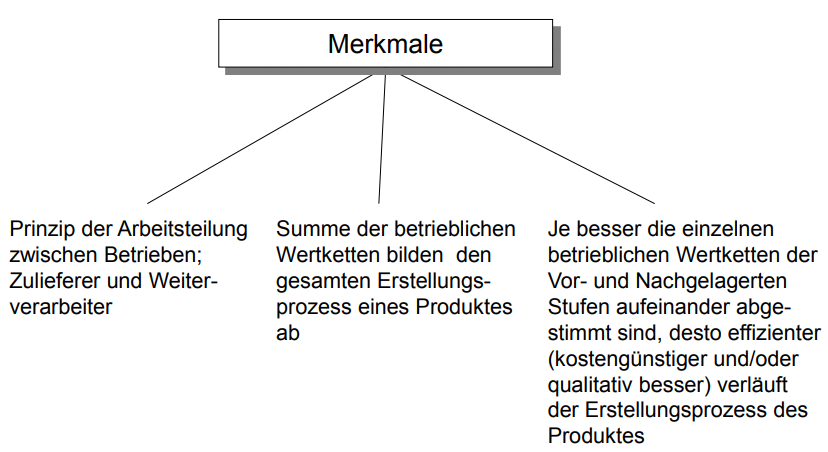

| Kap. 1: Welche Merkmale besitzt das Wertverbundsystem? |

Image:

1 (binary/octet-stream)

|

| Kap. 1: Def. Wertverbundsystem | Ein Wertverbundsystem ist das überbetriebliche Analogon zu den (primären) Geschäftsprozessen in einem Betrieb. |

| Kap. 1: Wann liegt eine Wertschöpfung im Betrieb vor? | Eine Wertschöpfung im Betrieb liegt vor, wenn der Preis, den der Anbieter für sein in betrieblichen Transformationsprozessen entstandenes Produkt erhält, höher als der Wert der von anderen produzierenden Einheiten (z.B. Zulieferer) bezogenen und in Transformationsprozessen verbrauchter sachlichen Inputs ist. |

| Kap. 1: Wann liegt eine Wertschöpfung vor? | Die Wertschöpfung zeigt an, welche (monetären) Werte im betrieblichen Transformationsprozess bzw. in der betrieblichen Wertkette geschaffen wurden. Diese stehen zur Verteilung an „Stakeholder“ des Unternehmens zur Verfügung. |

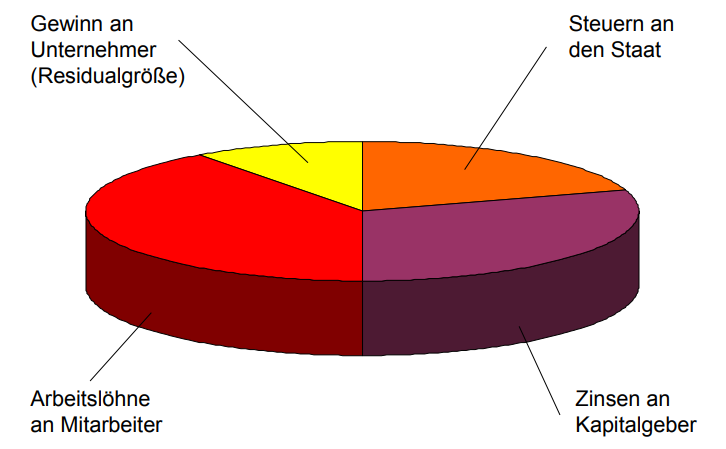

| Kap. 1: Wie ist die Wertschöpfung aufgeteilt? |

Image:

1 (binary/octet-stream)

|

| Kap. 1: Def. Eigenkapital | Das Eigenkapital ist der Teil des Kapitals, der den Eigentümern zusteht. Es lässt sich auch als Saldo aus Vermögen und Schulden definieren ("Residualgröße"). |

| Kap. 1: Was ist die Residualgröße in der Wertschöpfung für Unternehmen? | Der Gewinn, der den Eigentümern des Unternehmens zusteht, ist die Residualgröße in der Wertschöpfung. |

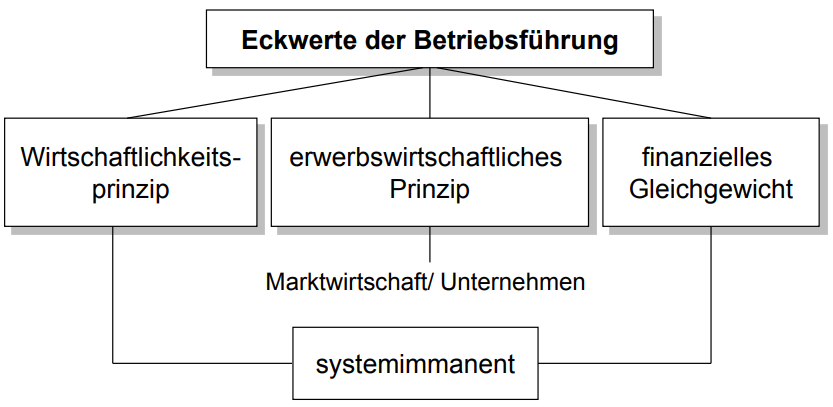

| Kap. 1: Welche Eckwerte der Betriebsführung gibt es? |

Image:

1 (binary/octet-stream)

|

| Kap. 1: Was bedeutet es wirtschaftlich zu sein? | Wirtschaftlich zu sein, bedeutet, im betriebswirtschaftlichen Transformationsprozess nichts zu verschwenden. - Minimumprinzip - Maximumprinzip |

| Kap. 1: Wie sieht der betriebliche Transformationsprozess (Produktionsprozess) aus? |

Image:

1 (binary/octet-stream)

|

| Kap. 1: Wie ist das Minimum- und Maximumprinzip definiert? |

Image:

1 (binary/octet-stream)

|

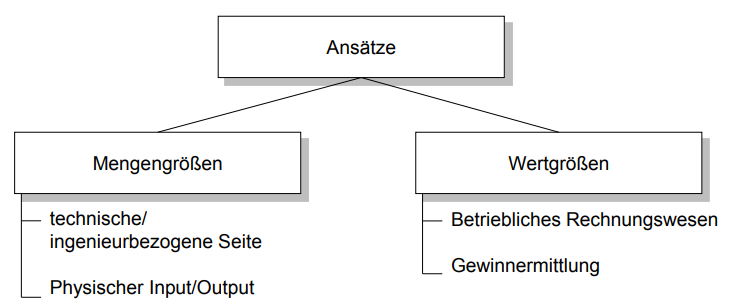

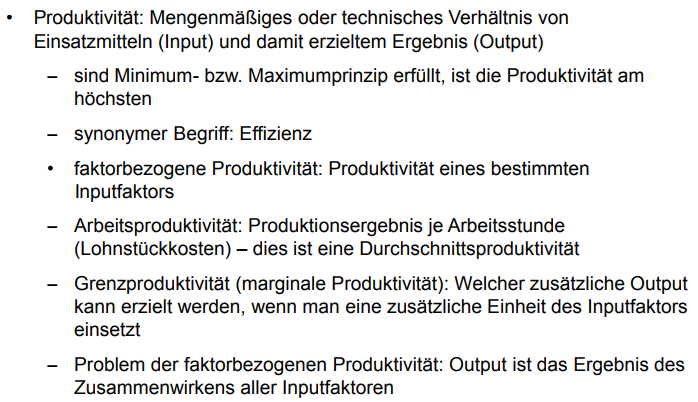

| Kap. 1: Def. Produktivität |

Image:

1 (binary/octet-stream)

|

| Kap. 1: Wodurch lässt sich die Qualität eines Outputs bestimmen? | In der Produktivität lässt sich indirekt auch die Qualität des Outputs zum Ausdruck bringen: Die Produktivität ist niedrig, wenn z. B. aufgrund von fehlendem Know-how der Mitarbeiter oder veralteten Betriebsmitteln viel Ausschuss anfällt (wenig Output, der die Qualitätsanforderungen erfüllt) oder bestimmte anspruchsvolle (qualitätssensible) Produktionsschritte nicht durchführbar sind (Output von Null). |

| Kap. 1: Def. Stückkosten | Wie viel kostet die Herstellung einer verkaufsfähigen Einheit des Outputs. |

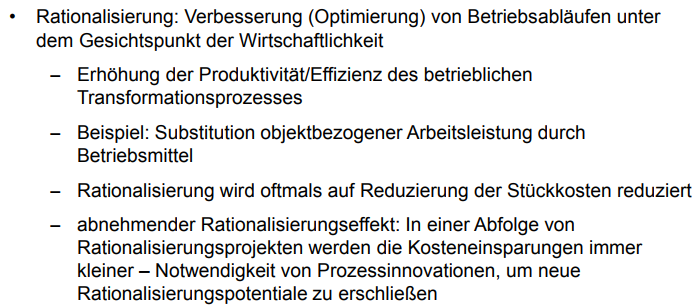

| Kap. 1: Def. Rationalisierung |

Image:

1 (binary/octet-stream)

|

| Kap. 1: Was beinhaltet die Rationalisierung? |

Image:

1 (binary/octet-stream)

|

| Kap. 1: Def. Effektivität | beschreibt die Zielerreichung: In welchem Umfang wurde das angestrebte Ziel (Output) erreicht |

| Kap. 1: Def. Effizienz | beschreibt den Mitteleinsatz, der notwendig war, um den Output zu erreichen - Man kann effektiv, aber wenig effizient sein. |

| Kap. 1: Def. Erwerbswirtschaftliches Prinzip |

Image:

1 (binary/octet-stream)

|

| Kap. 1: Def. Unternehmen | Unternehmen sind Betriebe, die dem erwerbswirtschaftlichen Prinzip folgen (marktwirtschaftlich orientierte Betriebe). Je höher Gewinn und/oder Rentabilität sind, desto besser wird das erwerbswirtschaftliche Ziel erreicht. |

| Kap. 1: Def. Eigenkapitalgeber und Thesaurierung | Gewinne werden entweder an die Eigner (Eigenkapitalgeber) ausgeschüttet oder im Unternehmen belassen (Thesaurierung): Im letzteren Fall erhöht sich das von den Eigenkapitalgebern im Unternehmen investierte Eigenkapital. |

| Kap. 1: Def. bankrott | Verluste (negative Gewinne) verringern das (bilanzielle) Eigenkapital eines Unternehmens bzw. werden durch das Eigenkapital „aufgefangen“. Ist das Eigenkapital eines Unternehmens vollständig aufgrund von Verlusten aufgebraucht, ist das Unternehmen insolvent („bankrott“). |

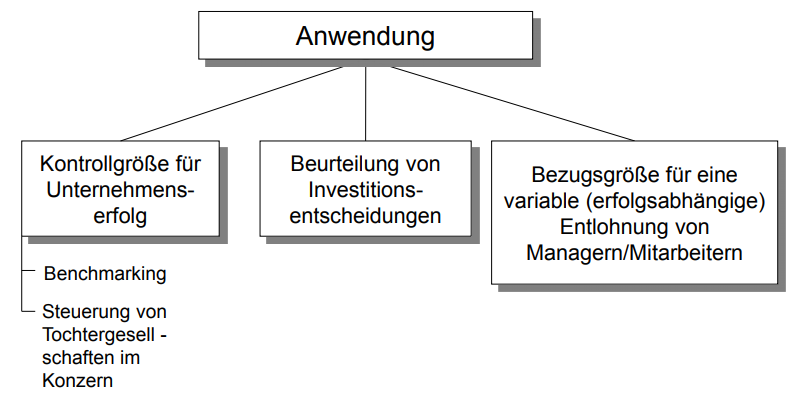

| Kap. 1: Welche Alternativen zum Gewinn als Maßgröße für das Erreichen des erwerbswirtschaftlichen Gewinns? |

Image:

1 (binary/octet-stream)

|

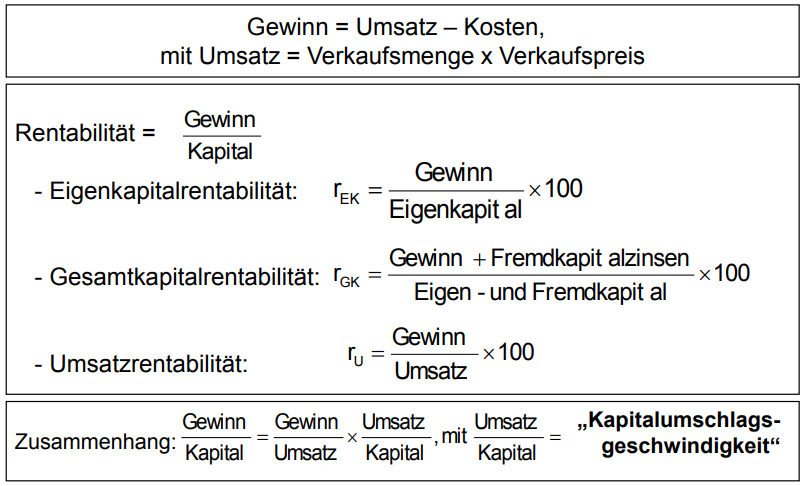

| Kap. 1: Was gibt die Rentabilität eines Unternehmens an? | Die Rentabilität eines Unternehmens gibt an, in welcher Höhe sich das dort eingesetzte Kapital während einer bestimmten Zeitspanne verzinst hat. Die Rentabilität ist damit der Zinssatz, den die Investition des Kapitals in das Unternehmen erbracht hat. |

| Kap. 1: Welche Formen von Kapital im Betrieb/Unternehmen? |

Image:

1 (binary/octet-stream)

|

| Kap. 1: Was ist der Unterschied zwischen Kosten und Kapital? | Kosten erfassen, wie viel Geld die Erstellung des Outputs „verbraucht“ hat (Material, Arbeitslöhne) Kapital erfasst, wie viel Geld die Investoren dem Unternehmen/Betrieb zur Verfügung gestellt haben |

| Kap. 1: Berechne die Eigen- und Gesamtkapitalrentabilität. geg. Gewinn: -100, Zinsen: 500, Eigenkapital: 10000, Fremdkapital: 10000 |

Image:

1 (binary/octet-stream)

|

| Kap. 1: Was gibt die Umsatzrentabilität an? | Die Umsatzrentabilität gibt an, wie viel Prozent des Umsatzes als Gewinn dem Unternehmen verblieben ist. |

| Kap. 1: Def. Kapitalumschlagsgeschwindigkeit | Die Kapitalumschlagsgeschwindigkeit (turnover velocity) gibt Aufschluss über die „Ausnutzung“ des Kapitals, die sich – zunächst – im Umsatz zeigt. Auch bei niedriger Umsatzrentabilität kann eine günstige Kapitalrentabilität erzielt werden, wenn eine hohe „Kapitalumschlagsgeschwindigkeit“ erwirtschaftet wird. |

| Kap. 1: Beschreibe Rentabilität als betriebswirtschaftliche Zielgröße |

Image:

1 (binary/octet-stream)

|

|

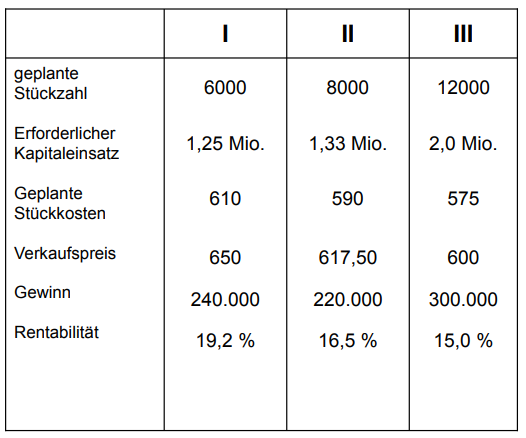

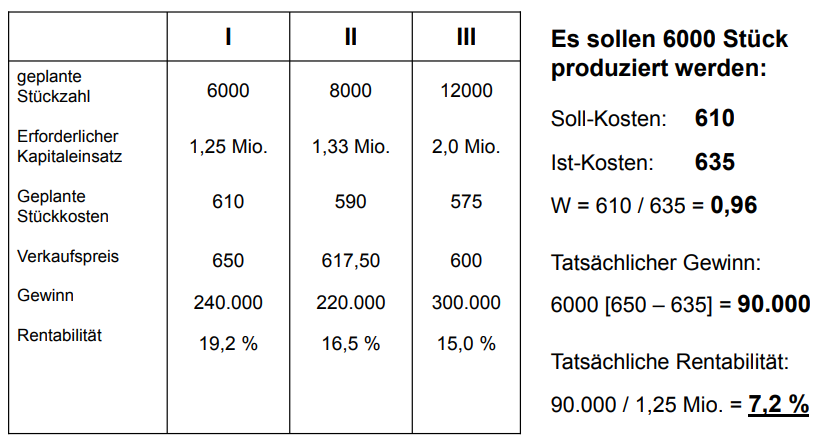

Kap. 1: Beispiel zum erwerbswirtschaftlichen Prinzip und Wirtschaftslichkeitsprinzip

Berechne Soll-Kosten, Ist-Kosten, den tatsächlichen Gewinn und die tatsächliche Rentabilität

Image:

1 (binary/octet-stream)

|

Image:

1 (binary/octet-stream)

|

| Kap. 1: Wie wird der Return on Investment (ROI) berechnet? |

Der Return on Investment (ROI) ist eine Kennzahl, die das Verhältnis zwischen Gewinn und investiertem Kapital angibt. Sie wird häufig als Maßstab für die Leistung und die Rentabilität eines Unternehmens oder Geschäftsbereichs verwendet.

Image:

1 (binary/octet-stream)

|

| Kap. 1: Def. Value Based Managment |

Wertorientierte Unternehmensführung (Value Based Management, VBM) ist in. Das Streben nach Wertsteigerung gehört zu den Top-Themen für Management und Controller. Doch wann erreicht ein Unternehmen eigentlich Wertsteigerung? Bei näherem Hinsehen lassen sich zwei Methoden identifizieren.

Image:

1 (binary/octet-stream)

|

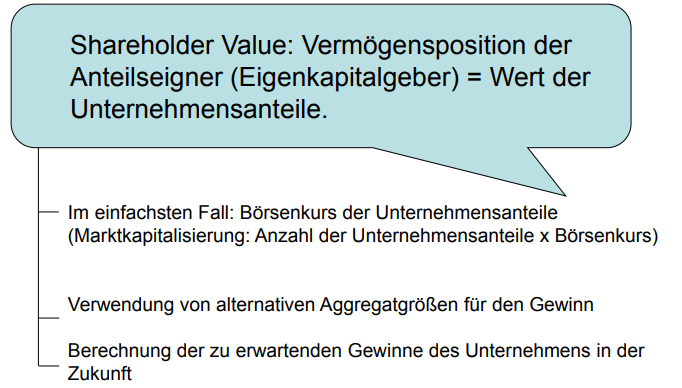

| Kap. 1: Def. Shareholder Value |

Der Shareholder Value (deutsch Aktionärswert) wird in der Ökonomie als Marktwert des Eigenkapitals definiert. Er entspricht, vereinfacht gesagt, dem Unternehmenswert und dem davon abhängigen Kurswert der jeweiligen Aktien.

Image:

1 (binary/octet-stream)

|

| Kap. 1: Def. Werttreiber | Werttreiber sind alle Tatbestände im Unternehmen (Inputfaktoren, Produkt, Geschäftsfelder, Geschäftsprozesse), die einen positiven Wertbeitrag liefern, d. h. den Unternehmenswert erhöhen. |

| Kap. 1: Def. Wertvernichter | Wertvernichter sind alle Tatbestände im Unternehmen, die einen negativen Wertbeitrag liefern. |

| Kap. 1: Def. Werttreibermanagment | Werttreiber mit einem hohen Wertbeitrag sind zu erhalten oder auszubauen; bei Werttreibern mit geringem Wertbeitrag ist zu prüfen, ob und wie diese zu einem höheren Wertbeitrag „gebracht“ werden können (z. B. Produktivitätserhöhung, Rationalisierung); Tatbestände, die im Unternehmen zu einem negativen Wertbeitrag führen, sind abzustellen. |

| Kap. 1: Def. Ökonomischer Darwinismus | Nur diejenigen Unternehmen überleben am Markt, die langfristig Gewinne erzielen. Diejenigen Unternehmen, die (nur) Verluste erwirtschaften, scheiden aus dem Markt aus (Insolvenz oder Aufkauf). |

| Kap. 1: Def. Finanzielles Gleichgewicht | „Das finanzielle Gleichgewicht eines Betriebes ist gewahrt, wenn er zu jedem Zeitpunkt den dann fälligen Zahlungsverpflichtungen nachkommen kann.“ Ein Unternehmen muss zum aktuellen Zeitpunkt das finanzielle Gleichgewicht „halten“; es ist jedoch auch notwendig, bereits heute dafür Sorge zu tragen, dass auch „morgen“ das finanzielle Gleichgewicht gewahrt sein wird. Hat ein Unternehmen sein finanzielles Gleichgewicht verloren, d. h. kann es einer fälligen Zahlung nicht nachkommen (diese leisten), tritt der Tatbestand der Illiquidität ein. Das Unternehmen ist illiquide. Auch dies ist ein Tatbestand, dass ein Unternehmen in Konkurs geht („bankrott ist“). |

| Kap. 1: Wie kann das finanzielle Gleichgewicht wiederhergestellt werden? | Maßnahmen: 1.) Verkauf von Vermögen: Lagerabbau (Notverkäufe), Betriebsmittel & Finanzanlagen 2.) Aufbringen von frischem Kapital: Eigenkapital & Fremdkapital 3.) Stundung der fälligen Zahlungsverpflichtungen |

| Kap. 1: Warum ist die Einhaltung des finanziellen GGW eine Nebenbed. des erwerbswirtschaftlichen Prinzips? | Die Einhaltung des finanziellen Gleichgewichts ist eine Nebenbedingung des erwerbswirtschaftlichen Prinzips: Die Maximierung der Liquidität steht im Widerspruch zum erwerbswirtschaftlichen Prinzip. Deshalb: Maximierung von Gewinn/Rentabilität unter Einhaltung des finanziellen Gleichgewichts. |

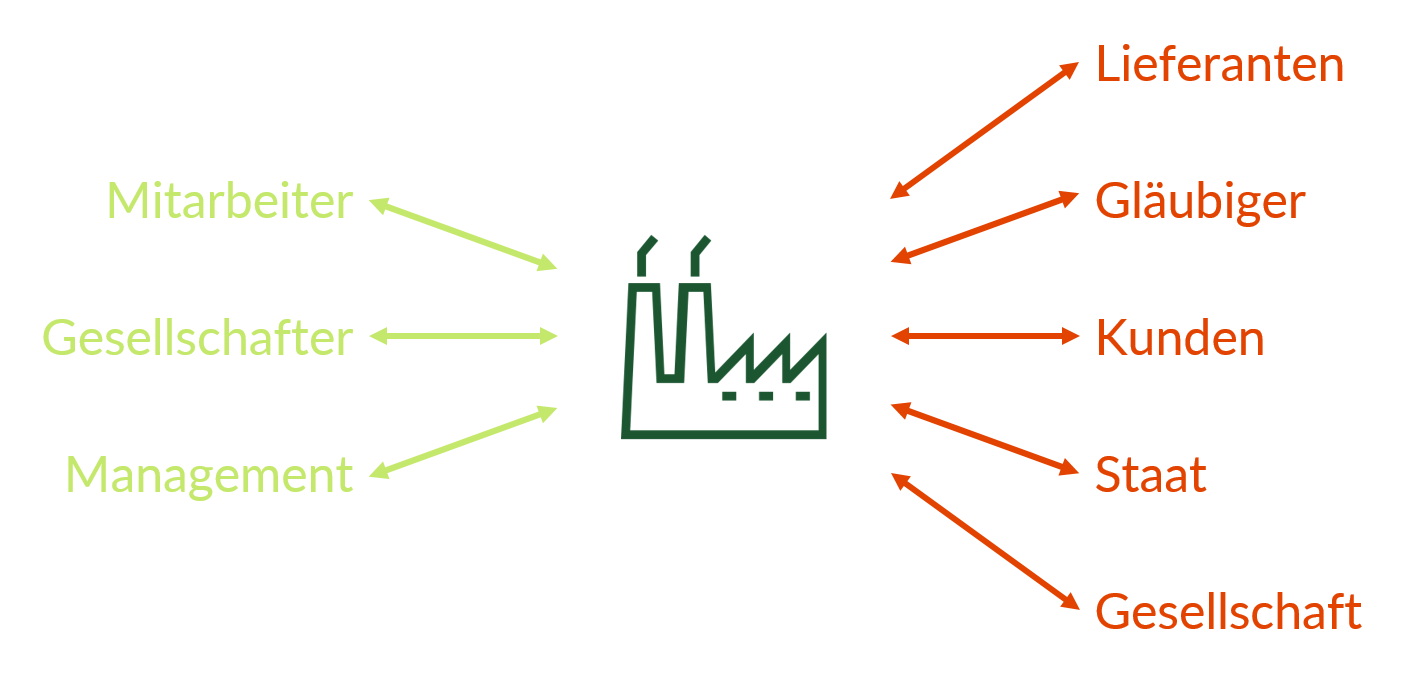

| Kap. 1: Skizziere das Stakeholder-Ansatz |

Image:

1 (binary/octet-stream)

|

| Kap. 1: Was sagt der Stakeholder-Ansatz aus? |

Stakeholder sind Personen oder Gruppen, die Ansprüche an das Unternehmen richten. Nach dem Stakeholder-Konzept muss die Unternehmensführung alle Stakeholder kennen und alle Ansprüche berücksichtigen.

Ein Unternehmen muss Gewinn erwirtschaften – zumindest langfristig. Das erwarten diejenigen, die ihr Geld in das Unternehmen investieren. Aber das genügt in einem demokratischen Wirtschaftssystem nicht. Hier muss ein Unternehmen eine Vielzahl von Erwartungen und Anforderungen erfüllen, die von unterschiedlichen Personenkreisen und Gruppen geäußert werden können. Diese zunächst unbestimmten Personen und Gruppen werden mit dem Begriff Stakeholder zusammengefasst.

Image:

1 (binary/octet-stream)

|

| Kap. 1: Welche Beiträge bzw. Interessen besitzt ein Stakeholder? | 1.) Unternehmensinterne Anspruchsgruppen 2.) Unternehmensexterne Anspruchsgruppen - Konkurrenz - Staat und Gesellschaft |

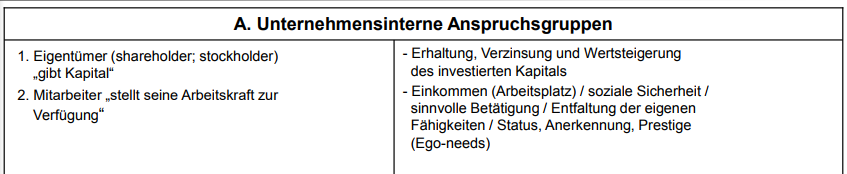

| Kap. 1: Welche unternehmensinternen Anspruchsgruppen gibt es beim Stakeholder? |

Image:

1 (binary/octet-stream)

|

| Kap. 1: Welche unternehmensexternen Anspruchsgruppen gibt es beim Stakeholder? |

Image:

1 (binary/octet-stream)

|

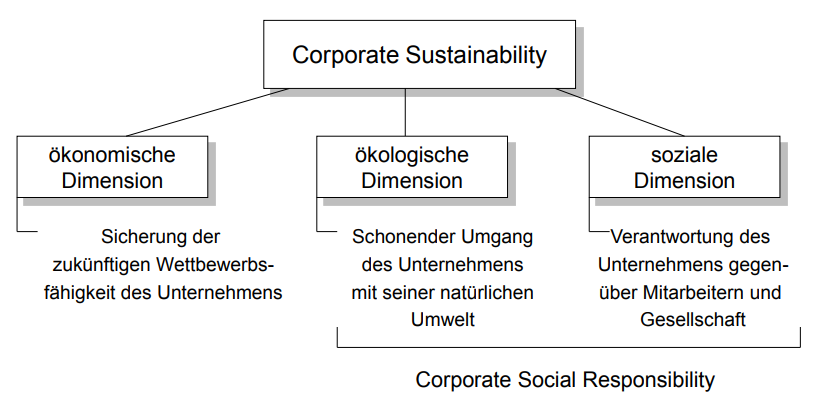

| Kap. 1: Wie kann nachhaltige Unternehmensführung aussehen? |

Image:

1 (binary/octet-stream)

|

| Kap. 1: Def. Corporate Sustainability | Lösen sozialer Probleme im lokalen Umfeld des Unternehmens Corporate Responsibility (CR) ist der umfassende Begriff der unternehmerischen Verantwortung für jeden Einfluss, den die Unternehmenstätigkeit auf die Gesellschaft und die Umwelt hat. |

| Kap. 1: Wann erhält ein Unternehmen das license to operate? | Durch CSR erwirbt das Unternehmen die ‚license to operate‘ von den Stakeholdern. |

| Kap. 1: Welche ethischen Prinzipien gibt es in der Betriebswirtschaftslehre? | 1.) Vernunftethik: Rationalitäts- und Wirtschaftlichkeitsprinzip 2.) Handlungsethik: Einhaltung gesetzlicher Regelungen und Verteilungsprobleme 3.) Ordnungsethik |

| Kap. 1: Ist das Streben nach Gewinn ethisch angreifbar? | Keine Ethik kann von einem Einzelnen verlangen, langfristig gegen seine eigenen Interessen zu verstoßen: das Streben nach Gewinn ist damit per se ethisch nicht anzugreifen. |

| Kap. 1: Def. Compliance Managment | Das Compliance Management ist eine Führungsaufgabe (Chief Compliance Officer, CCO). Zentral ist, dass die gesetzlichen Regelungen und schriftlich fixierten Verhaltensgrundsätze (Code of Conduct) im Unternehmen kommuniziert und von den Führungskräften vorgelebt werden und organisatorische Strukturen (Compliance Management System) bestehen, die Gesetzes- und Regelverstöße verhindern, anhand von Indikatoren frühzeitig aufdecken und strukturierte Abläufe vorsehen, wenn illegale Vorgänge im Unternehmen entdeckt werden. |

| Kap. 1: Zu was benötigt man das Compliance Managment in einem Unternehmen? | Das Compliance Management in einem Unternehmen dient der Aufdeckung, aber vor allem der Prävention illegaler Handlungen im Unternehmen (Führungskräfte, Mitarbeiter, aber auch Geschäftspartner). Dadurch sollen die Risiken aus illegalen Handlungen (Noncompliance-Risiken) verhindert werden (Bußgelder, Schadensersatzzahlungen, Strafzahlungen, Ausschluss von öffentlichen Aufträgen, Reputationsverlust, Kosten für Gerichtsprozesse und Berater). |

| Kap. 2: Def. Unternehmensverfassung | Die Unternehmensverfassung beinhaltet alle rechtlichen Regelungen zur Bestimmung der Eigentums-/ Leitungs- und Kontrollrechte im Unternehmen. |

| Kap. 2: Def. Rechtsformen | Rechtsformen sind rechtliche Gestaltungsmuster der Unternehmensverfassung, die der Gesetzgeber als Formen unternehmerischer Betätigung zulässt, die bereits grundlegende Fragen der Unternehmensverfassung geregelt haben, aber den beteiligten Akteuren noch genügend Spielraum für eine eigene Ausgestaltung erlauben. |

| Kap. 2: Def. Corporate Governance | Corporate Governance beschäftigt sich vor allem mit den Machtverteilungen in einem Unternehmen und den Kontrollrechten, die in einer Rechtsform (vor allem Aktiengesellschaft) bestehen. |

| Kap. 2: Def. Kaufmannseigenschaft | §1 HGB (Handelsgesetzbuch) Absatz 1: Kaufmann … ist, wer ein Handelsgewerbe betreibt Absatz 2: Handelsgewerbe ist jeder Gewerbebetrieb, es sei denn, dass das Unternehmen nach Art oder Umfang einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb nicht erfordert. |

| Kap. 2: Definitionskriterien für den (Handels-) Gewerbebegriff | 1.) rechtlich selbstständig 2.) planmäßig und auf Dauer angelegt 3.) auf min. einem Markt tätig 4.) rechtsgeschäftlich 5.) entgeltlich 6.) nicht wissenschaftlicher, künstlerischer, sportlicher oder freiberuflicher Natur |

| Kap. 2: Welche freien Berufe gibt es laut Einkommensteuergesetz? | sog. Katalogberufe sind laut § 18 EinkSt: 1.) heilkundliche Berufe: Berufe, Apotheker und Therapeuten 2.) Rechts- und wirtschaftsberatende Berufe: Rechtsanwälte, Notare, Steuerberater, Wirtschaftsprüfer, Unternehmensberater und Psychologen 3.) Technische und naturwissenschaftliche Berufe: Architekten, Ingenieure, Lotsen, Informatiker und Umweltgutachter 4.) Kulturberufe: Künstler, Journalisten, Designer, Dolmetscher und Yogalehrer |

| Kap. 2: Nach welchen kaufmännischen Kriterien wird ein Gewerbebetrieb eingerichtet? | 1.) Notwendigkeit einer spezifischen Organisation zur Betriebsführung: Erfordernis einer expliziten Buchführung, Bestellung von Vertretung & Organisatorische Arbeitszuweisung an Mitarbeiter 2.) Weitere Kriterien: Höhe des Umsatzes, Anzahl der Geschäfte, Zahl der Mitarbeiter & Aufnahme von Krediten |

| Kap. 2: Was sind die Folgen der Kaufmannseigenschaft? | Grundpflichten: 1.) Registerpflicht 2.) Geltung des Handelsrecht 3.) Rechnungslegungspflicht 4.) Geschäftsbriefpublizität 5.) Geltung des Firmenordnungsrechts |

| Kap. 2: Def. Handelsregister | Das Handelsregister ist ein bei den Amtsgerichten geführtes öffentliches Verzeichnis von ‘Informationen‘ über Unternehmen (Kaufleute) - öffentlich zugänglich - Hinterlegung von gesetzlich vorgeschriebenen Pflichtinformationen zu Geschäftstätigkeit |

| Kap. 2: Wozu dient die Pflicht der Rechnungslegung bei der Dokumentation des Geschäftsgangs? | 1.) Informationsfunktion: Selbstkontrolle der mit der Geschäftsführung betrauten Person & Gläubigerschutz 2.) Ausschüttungsbemessungsfunktion: Ermittlung der Höhe des Gewinns |

| Kap. 2: Def. Geschäftsbriefpublizität | Auf den Geschäftsbriefen müssen Mindestangaben stehen, um Aufschluss über die rechtlichen Verhältnisse des Kaufmanns zu geben: 1.) Firma 2.) Rechtsform 3.) Unternehmenssitz 4.) Registergericht 5.) Name des/der Geschäftsführer/Vorstandsmitglieder |

| Kap. 2: Def. Firma | Firma ist ein juristischer Begriff und Ausdruck für den Namen, unter dem ein Unternehmer („Kaufmann“) seinen Betrieb führt (Unternehmensname). |

| Kap. 2: Welche Funktion besitzt eine Firma? | Die Firma hat die Funktion, den Kaufmann als Unternehmensträger zu kennzeichnen, d.h. zu individualisieren und von anderen Kaufleuten zu unterscheiden. |

| Kap. 2: Welche Arten von Kaufleuten gibt es? | Betreiben eines gewerblichen Unternehmens (Handelsgewerbe) durch: 1.) Istkaufmann 2.) Formkaufmann 3.) Nichtkaufmann > Kannkaufmann |

| Kap. 2: Def. Formkaufmann | Kaufmann aufgrund der Rechtsform: Handelsgesellschaften sind Kaufleute. (Kaufmann ist, wer ein Handelsgewerbe betreibt (§ 1 Abs. 1 HGB). Der Formkaufmann ist Kaufmann kraft Rechtsform.) - Personengesellschaften, wenn ein Handelsgewerbe vorliegt - Kapitalgesellschaften, unabhängig vom Geschäftsbetrieb |

| Kap. 2: Def. Fiktivkaufmann | Jeder der im Handelsregister als Kaufmann eingetragen ist, gilt als Kaufmann, unabhängig davon, ob er ein Handelsgewerbe betreibt. Rechtssicherheit für denjenigen, der mit ihm Geschäfte macht, da er sich auf die Kaufmannsqualifikation verlassen kann bzw. weil er nicht überprüfen kann, ob sein Transaktionspartner ein Handelsgewerbe betreibt. |

| Kap. 2: Def. Scheinkaufmann | Erweckt ein Gewerbetreibender den Eindruck, ein Kaufmann zu sein, muss er gegenüber gutgläubigen Dritten die Nachteile der Kaufmannseigenschaft gegen sich gelten lassen. |

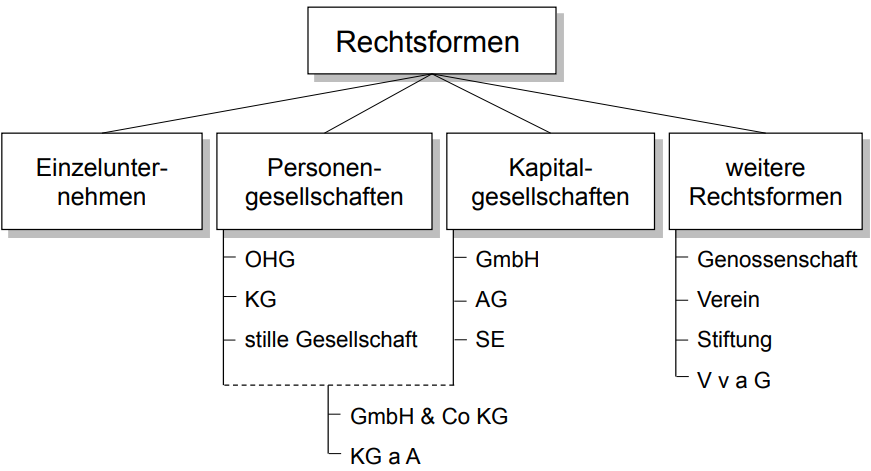

| Kap. 2: Welche Rechtsformen gibt es bei Unternehmen? |

Image:

1 (binary/octet-stream)

|

| Kap. 2: Welche systematischen Unterschiede gibt es zwischen den Rechtsformen bei Unternehmen? | 1.) Leitungsbefugnis 2.) Haftung 3.) Finanzierungsmöglichkeiten 4.) Fungibilität 5.) Steuerbelastung 6.) Rechnungslegungs- und Publizitätsvorschriften 7.) Gewinn- und Verlustbeteiligung 8.) Mindestkapital |

| Kap. 2: Def. Fungibilität | Mit Fungibilität wird der Umstand bezeichnet, wie leicht sich ein Eigenkapitalgeber (Gesellschafter) von seinem Engagement (Beteiligung; Investment) im Unternehmen trennen kann. Dies betrifft vor allem den Verkauf seiner Unternehmesnbeteiligung. (Fungibilität (lat. fungi „verwalten“, „vollbringen“) ist die Eigenschaft von Gütern, Devisen und Wertpapieren, leicht austauschbar zu sein. Fungible Werte werden nicht individuell, sondern der Gattung nach bestimmt und können durch andere Stücke gleicher Gattung und Menge ersetzt werden.) |

| Kap. 2: Def. Einlage | Personen bringen Vermögensgegenstände aus ihrem (Privat-) Vermögen in das Unternehmen als Teil des Unternehmensvermögens (Aktivseite der Bilanz) bzw. als Eigenkapital (Passivseite der Bilanz) ein. |

| Kap. 2: Welche Vermögensgegenstände besitzt ein Unternehmensgründer? | Aus dem Unternehmensvermögen - Eigenkapital - und Privatvermögen. Das (bilanzielle) Eigenkapital eines Unternehmens setzt sich aus dem Wert der von den Gründern eingelegten (investierten) Vermögensgegenständen und den thesaurierten Gewinnen zusammen. |

| Kap. 2: Def. Thesaurierung von Gewinnen | Die Gesellschafter (Eigenkapitalgeber) beschließen, einen Teil des Gewinns nicht auszuschütten (Überführung des erzielten Gewinns in ihr Privatvermögen), sondern im Unternehmen zu belassen. Dies erhöht ihr finanzielles Investment bzw. das Eigenkapital im Unternehmen. |

| Kap. 2: Def. Haftung | Haftung bedeutet, wer kommt für die Zahlungsverpflichtungen des Unternehmens auf, wenn das Unternehmen selbst diese nicht mehr leisten kann. |

| Kap. 2: Welche Charakteristik besitzen Einzelunternehmen? | 1.) Nur ein Gesellschafter (alleiniger Eigentümer) 2.) Es stehen ihm alle Entscheidungs- und Dispositionsbefugnisse (Geschäftsführungsbefugnisse) sowie der gesamte Gewinn zu. 3.) Haftung für Verbindlichkeiten seines Unternehmens unbeschränkt mit seinem Privatvermögen 4.) „rechnerische“ Trennung von Unternehmens- und Privatvermögen 5.) Keine Mindesteinlage 6.) Keine Aufnahme neuer Gesellschafter möglich: Erhöhung des Eigenkapitals nur durch Gewinnthesaurierung |

| Kap. 2: Welche Charakteristik besitzen Personengesellschaften? | 1.) Mindestens zwei Gesellschafter 2.) Gesellschaftsvertrag regelt die Rechte und Pflichten der Gesellschafter bezogen auf Geschäftsführung und Vertretung (Innenverhältnis), Informations- und Kontrollrechte, Nachschusspflichten, Gewinn-/ Verlustbeteiligung, Entnahmerechte, Ausscheiden aus der Gesellschaft. 2.) Einlagen der Gesellschafter sowie thesaurierte Gewinne werden den Gesellschaftern auf ihrem Kapitalkonto gutgeschrieben. |

| Kap. 2: Was gibt der Kapitalanteil eines Gesellschafters an? | Der Kapitalanteil eines Gesellschafters gibt den Wert des Kapitalkontos des Gesellschafters im Verhältnis zum gesamten Eigenkapital (Summe aller Kapitalkonten) an. |

| Kap. 2: Welche Charakteristik besitzt eine offene Handelsgesellschaft (OHG)? | 1.) Mindestens zwei Gesellschafter 2.) Einzelgeschäftsführung, sofern keine „Arbeitsteilung“ im Gesellschaftsvertrag 3.) Gründungsgesellschafter bringen Vermögensgegenstände ein (Einlage Eigenkapital > Kapitalkonto); keine Mindesteinlage 4.) Frisches Eigenkapital durch Aufnahme neuer Gesellschafter 5.) Gesellschafter haften gesamtschuldnerisch für die Verbindlichkeiten des Unternehmens mit ihrem gesamten Vermögen 6.) Gewinnverteilung sollte im Gesellschaftsvertrag geregelt sein: Ansonsten Einlagen mit vier Prozent und Gewinnrest nach Köpfen |

| Kap. 2: Wie sieht es mit der Haftung einer OHG-Gesellschaft aus? | Die Haftung der OHG-Gesellschafter ist unbegrenzt, unmittelbar, unbeschränkt und gesamtschuldnerisch. |

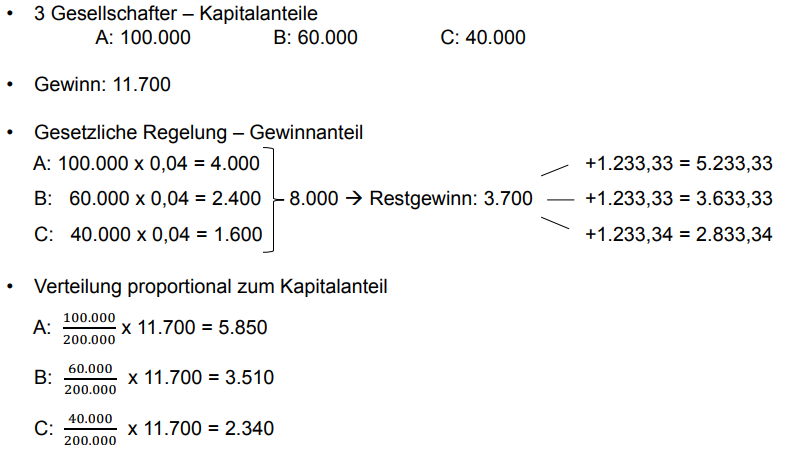

| Kap. 2: Wie sieht die Gewinnverteilung in der OHG aus? Kapitalanteile der Gesellschafter: A 100.000, B 60.000 & C 40.000 Gewinn: 11.700 |

Image:

1 (binary/octet-stream)

|

| Kap. 2: Welche Charakteristik hat eine Kommanditgesellschaft (KG)? | 1.) 2 Gesellschaftertypen: mindestens ein Komplementär und mindestens ein Kommanditist 2.) Zur Geschäftsführung sind allein Komplementäre berechtigt; Kommanditisten haben Kontroll- und Informationsrechte 3.) Frisches Eigenkapital durch Aufnahme neuer Komplementäre und vor allem neuer Kommanditisten 4.) Gesetzliche Gewinnverteilung: 4% auf die Höhe der Kapitalkonten und verbleibender Rest „angemessen“ bezogen auf Haftungsrisiko |

| Kap. 2: Welche wesentlichen Unterschiede gibt es zwischen Kapitalgesellschaften und Personengesellschaften? | 1.) Juristische Person 2.) Trennung von Eigentum und Unternehmensleistung (Fremdgeschäftsführung möglich) 3.) Ausscheiden eines Gesellschafters verringert nicht das Eigenkapital 4.) Keine unbeschränkte persönliche Haftung der Gesellschafter |

| Kap. 2: Welche Charakteristika besitzt eine Aktiengesellschaft (AG)? | 1.) mindestens 5 Personen laut AktG, als „kleine AG“ bereits mit einer Person möglich 2.) Gezeichnetes Kapital (Grundkapital) von mindestens 50.000€, das in Aktien gestückelt ist. 3.) Die Aktiengesellschaft haftet mit ihrem gesamten Vermögen, die Aktionäre hingegen nicht mit ihrem Privatvermögen. 4.) Geschäftsführung besteht aus Vorstand und Aufsichtsrat. 5.) Hauptversammlung als regelmäßig stattfindendes Treffen der Aktionäre (Organe der AG) |

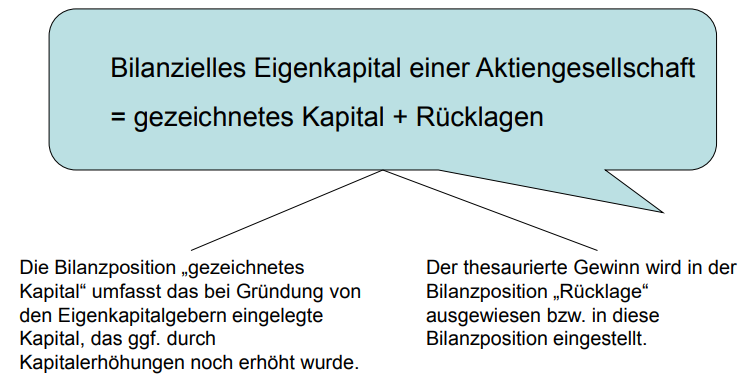

| Kap. 2: Wie sieht das Eigenkapital einer Aktiengesellschaft aus? |

Image:

1 (binary/octet-stream)

|

| Kap. 2: Def. Aktie | Die Aktie ist ein Wertpapier, das einen Anteil am Unternehmen (am Eigenkapital des Unternehmens) verbrieft. Damit einhergehende Recht sind: 1.) Recht auf Dividendenbezug 2.) Stimmrecht in der Hauptversammlung (one share-one vote) 3.) Recht auf Bezug junger Aktien bei Kapitalerhöhungen 4.) Recht auf anteiligen Liquidationserlös |

| Kap. 2: Def. Dividende | Die Dividende ist der Betrag, der bei der Verteilung des auszuschüttenden Gewinns auf eine Aktie entfällt. |

| Kap. 2: Welche Aktien gibt es? | 1.) Nennwertaktien 2.) Stückaktien 3.) Inhaberaktien 4.) Namensaktien 5.) Stammaktien 6.) Vorzugsaktien |

| Kap. 2: Def. Inhaberaktien | Inhaberaktien legitimieren den Besitzer der Aktie ohne zusätzlichen Nachweis als Aktionär der Aktiengesellschaft (Gesellschafter). Bei Namensaktien ist die Aktie auf den Namen des Besitzers ausgestellt und im Aktienbuch der Gesellschaft eingetragen. |

| Kap. 2: Def. Stammaktien | Stammaktien beinhalten die „normalen“ Gesellschafterrechte. Vorzugsaktien gewähren dem Inhaber gewisse Vorzugsrechte gegenüber den Stammaktionären, die oftmals mit dem Verzicht auf andere Rechte gegenüber den Stammaktionären kombiniert sind: z.B. höhere Dividende, aber kein Stimmrecht in der Hauptversammlung. |

| Kap. 2: Def. Goldene Aktien | „Goldene Aktien“ gewähren dem Inhaber besondere Rechte, um ihm unabhängig vom Kapitalanteil eine Vorrangstellung gegenüber anderen Aktionären einzuräumen: z.B. Mehrstimmrechte, Vetorechte in der Hauptversammlung. |

| Kap. 2: Def. Marktkapitalisierung | Die Marktkapitalisierung (englisch market capitalisation, kurz market cap, auch Börsenkapitalisierung oder Börsenwert) ist der rechnerische Gesamtwert der Anteile eines börsennotierten Unternehmens. „Marktwert“ einer Aktiengesellschaft: Börsenkurs x Anzahl der Aktien |

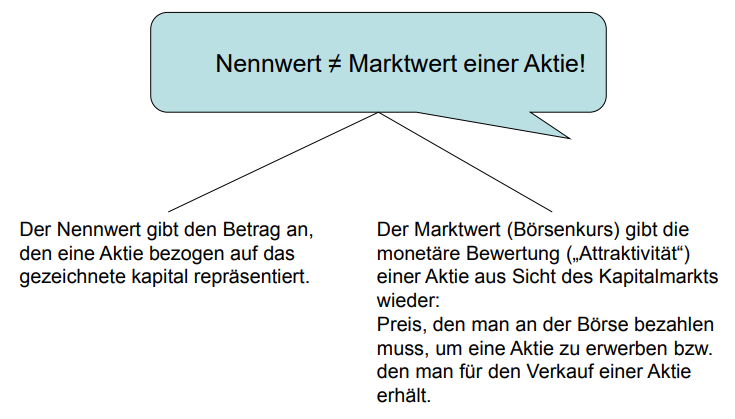

| Kap. 2: Welchen Zusammenhang haben Nennwert und Marktwert einer Aktie? |

Image:

1 (binary/octet-stream)

|

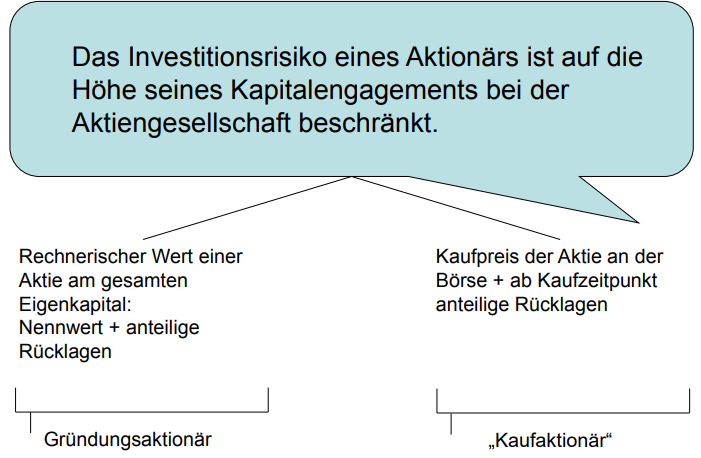

| Kap. 2: Was ist der Unterschied zwischen einem Gründungsaktionär und einem Kaufaktionär? |

Image:

1 (binary/octet-stream)

|

| Kap. 2: Was ist die zentrale Komponente des Shareholder Value? | Der Börsenkurs ist die zentrale Komponente des „Shareholder Value“: Vermögensposition der Gesellschafter (Shareholder) |

| Kap. 2: Was verleiht einer Aktiengesellschaft eine hohe Fungibilität? | Die Veräußerbarkeit von Aktien an der Börse oder zumindest am „grauen Kapitalmarkt“ verleiht den Gesellschaftsanteilen einer Aktiengesellschaft eine hohe Fungibilität. |

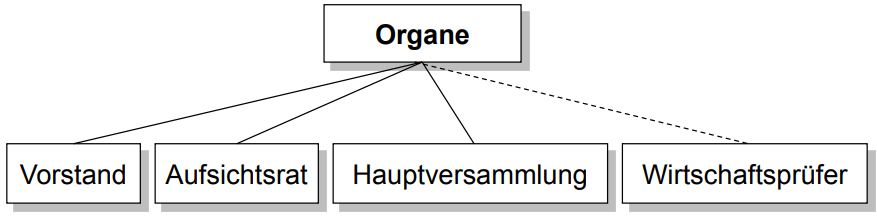

| Kap. 2: Wie sieht die Struktur einer Aktiengesellschaft aus? |

Image:

1 (binary/octet-stream)

|

| Kap. 2: Welche Aufgaben hat ein Vorstand (Geschäftsführung) einer Aktiengesellschaft? | 1.) Leitung des Unternehmens unter eigener Verantwortung 2.) Vertretung der Gesellschaft gerichtlich und außergerichtlich 3.) Einberufung der Hauptvertreter 4.) Aufstellung des Jahresabschlusses |

| Kap. 2: Definiere die Aufgaben eines Vorstandes. | Der Vorstand hat die Aufgabe der operativen Geschäftsführung und – mit Ausnahme der zustimmungspflichtigen Geschäfte und gewisser Entscheidungen der Hauptversammlung- auch der strategischen Ausrichtung/Entwicklung der Aktiengesellschaft. Die Eigentümer (Aktionäre) können den Vorstand in seinen Entscheidungen nicht unmittelbar beeinflussen. |

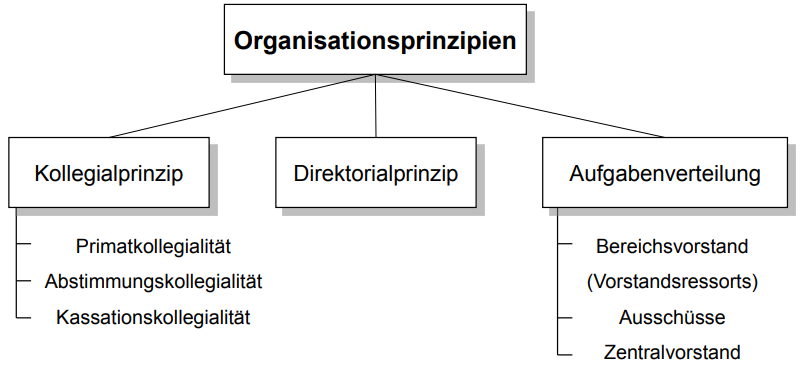

| Kap. 2: Wie sieht das Organisationsprinzip eines Vorstandes einer AG aus? |

Image:

1 (binary/octet-stream)

|

| Kap. 2: Welche Aufgaben hat ein Aufsichtsrat in einer AG? | 1.) Kontrolle der Geschäftsführung des Vorstands 2.) Bestellung, Abberufung und Gehaltsfestsetzung des Vorstands 3.) Entscheidung in den zustimmungspflichtigen Geschäften 4.) Bestellung des Abschlussprüfers 5.) Beratung des Vorstands in strategischen Fragen |

| Kap. 2: Was sind zustimmungspflichtige Geschäfte? | Die Satzung einer AG definiert besondere (strategische) Geschäfte (Entscheidungen), die der Vorstand nur unter Zustimmung des Aufsichtsrats tätigen (treffen) kann. Dies sind Entscheidungen von großer ökonomischer Tragweite für die Gesellschaft. |

| Kap. 2: Welche Problembereiche hat man mit einem Aufsichtsrat? | 1.) Häufung von Aufsichtsratsmandaten bzw. Kombination mit Vorstandspositionen in anderen Gesellschaften führen zur qualitativen/quantitativen Überforderung und damit zu einer Vernachlässigung der Aufgaben eines Aufsichtsratsmitglieds. 2.) Zustimmungspflichtige Geschäfte und die Beraterfunktion führen zu einer Verwischung von Kontrolle und Geschäftsführung bzw. die Leitung der Gesellschaft unter eigener Verantwortung wird dem Vorstand entzogen. |

| Kap. 2: Welche Rechte besitzt eine Hauptversammlung in einer AG? | 1.) Beschlüsse über wesentliche Veränderungen im Eigenkapital (z.B. Kapitalerhöhung) 2.) Beschlüsse über den Zusammenschluss mit anderen Unternehmen (z.B. Fusion) oder Auflösung des Unternehmens 3.) Bestellung der Anteilseignervertreter im Aufsichtsrat 4.) Beschluss über die Verwendung des Bilanzgewinns 5.) Entlastung von Vorstand und Aufsichtsrat 6.) Satzungsänderungen 7.) Bestellung der Abschlussprüfer 8.) Erörterungsrecht in Maßnahmen der Geschäftsführung und Recht auf Auskunft vom Vorstand über die Angelegenheiten der Gesellschaft |

| Kap. 2: Welche Bedeutung hat die Entlastung von Vorstand und Aufsichtsrat in einer AG? | • Die Amtsführung der zurückliegenden Entlastungsperiode wird gebilligt und das Vertrauen in die künftige Amtsführung wird ausgesprochen. (kommunikative Bedeutung) • Die Entlastung stellt die Entlasteten von allen Ersatzansprüchen frei, die im Zeitpunkt der Beschlussfassung bei sorgfältiger Prüfung aller Unterlagen erkennbar waren. (rechtliche Bedeutung) |

| Kap. 2: Welche Problembereiche gibt es bei der Hauptversammlung einer AG? | 1.) Depotstimmrecht der Banken 2.) Entscheidungsoptionen in der Hauptversammlung werden oftmals von Vorstand und/oder Aufsichtsrat eingebracht 3.) hoher Anteil institutioneller Anleger 4.) Auskunftsrechte stehen Geheimhaltungspflichten von Vorstand/Aufsichtsrat möglicherweise gegenüber 5.) räuberische Aktionäre |

| Kap. 2: Def. Räuberische Aktionäre | Aktionäre, die aus fadenscheinigen Gründen Beschlüsse der Hauptversammlung anfechten und damit die Durchführung der Entscheidung solange blockieren, bis ein Gericht ein Urteil gefällt hat. Gegen Zahlung einer Abfindung ziehen diese Aktionäre ihre Klage wieder zurück. Anfechtungsklagen sind nur noch für Aktionäre mit einem Aktienpaket von über 1000€ möglich. |

| Kap. 2: Welche Rolle spielt ein Wirtschaftsprüfer? | 1.) Durch die Prüfung soll festgestellt werden, ob im Rechnungswesen und Jahresabschluss die gesetzlichen Vorschriften zur Rechnungslegung sowie ergänzende Bestimmungen der Satzung eingehalten sind. - Erteilen eines Testats - nur Ordnungsmäßigkeitsprüfung 2.) Wirtschaftsprüfer übernimmt einen Teil der Kontrollaufgaben des Aufsichtsrats: Aufsichtsrat erhält Bericht der Wirtschaftsprüfer |

| Kap. 2: Welche Rolle spielt die Delegation von Entscheidungen durch handelsrechtliche Vollmachten? | Müsste die Geschäftsführung in einem Unternehmen alle Entscheidungen treffen, wäre sie damit (zeitlich) überfordert bzw. würde sich in unwichtigen Entscheidungen verzetteln: Das Prinzip der Delegation von Entscheidungen wird juristisch durch das Erteilen von Vollmachten realisiert. |

| Kap. 2: Was impliziert eine Delegation? | Delegation impliziert eine Arbeitsteilung von Entscheidungen durch: 1.) Übertragung von Entscheidungskompetenz an „Spezialisten“ 2.) Partizipation von Organisationsmitgliedern (Mitarbeiter) an der Lenkung/Leitung des Unternehmens |

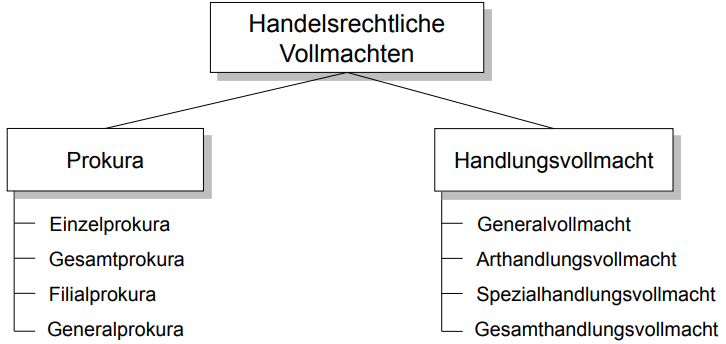

| Kap. 2: Welche handelsrechtlichen Vollmachten gibt es? |

Image:

1 (binary/octet-stream)

|

| Kap. 2: Def. Prokura | die Vollmacht, alle Arten von Rechtsgeschäften für einen Betrieb durchzuführen. "jemandem Prokura erteilen" |

| Kap. 2: Welche Charakteristika besitzt eine Prokura? | 1.) Prokura ermächtigt den Prokuristen zu allen gerichtlichen und außergerichtlichen Geschäften und Rechtshandlungen, die das Betreiben jedes Handelsgewerbes mit sich bringt. 2.) Im Innenverhältnis ist der Handlungsspielraum aber in der Regel eingeengt (Spezialisierung auf bestimmte Entscheidungsfelder). 3.) Prokura wird durch die Geschäftsführung einem Mitarbeiter ausdrücklich erteilt und muss im Handelsregister eingetragen und den Geschäftspartnern bekannt gemacht werden. Dies gilt analog für das Erlöschen der Prokura. 4.) Prokura kann nicht für sog. Prinzipalgeschäfte erteilt werden. 5.) Prokura erlischt durch Widerruf, mit Geschäftsauflösung oder durch Beendigung des Arbeitsvertrages. |

| Kap. 2: Welche Charakteristik hat eine Handlungsvollmacht? | 1.) Jede im Betrieb eines Handelsgewerbes erteilte Vollmacht, die keine Prokura ist 2.) Sie ist auf die speziellen Anforderungen des betreffenden Handelsgewerbes zugeschnitten, da sie nur für Rechtsgeschäfte erteilt werden kann, die der betrieb des vorliegenden Handelsgewerbes gewöhnlich mit sich bringt. 3.) Handlungsbevollmächtigter ist nicht zu Rechtsgeschäften berechtigt, zu denen auch ein Prokurist nicht berechtigt ist; ferner darf der Handlungsbevollmächtigte keine Darlehen für das Unternehmen aufnehmen, Prozesse führen oder Grundstücke veräußern. 4.) Im Innenverhältnis können Grenzwerte definiert werden, bis zu denen der Handlungsbevollmächtigte (Mitarbeiter) die Entscheidung treffen kann. 5.) Eine Handlungsvollmacht wird nicht ins Handelsregister eingetragen. 6.) Eine Handlungsvollmacht ist jederzeit frei widerrufbar bzw. sie erlischt mit der Beendigung des Arbeitsverhältnisses. |

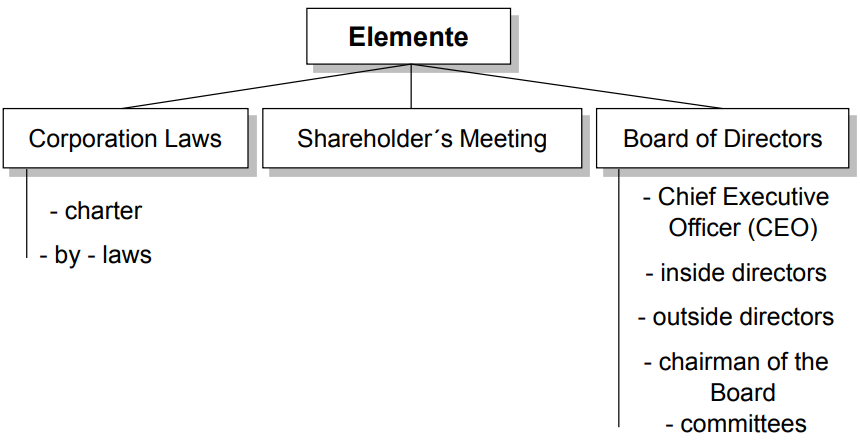

| Kap. 2: Welche Elemente hat eine amerikanische Board-Verfassung? |

Image:

1 (binary/octet-stream)

|

| Kap. 2: Def. Board System | Das Board System ist die spezifische Organisationsverfassung der Unternehmensführung. Das Board System vereinigt Geschäftsführung und Kontrolle in einem Gremium (Vereinigungsmodell). |

| Kap. 2: Welche Aufgaben hat das Board of Directors? |

Image:

1 (binary/octet-stream)

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.