179721

Description

Mind Map by Kate Altahona P, updated more than 1 year ago

|

|

Created by Kate Altahona P

about 11 years ago

|

|

EL PRESUPUESTO EN EL CONTEXTO DE LAS

FUNCIONES ADMINISTRATIVAS

- Según Burbano (2005) "La función de los buenos presupuestos en la administración de un negocios se

comprende mejor cuando estos se relacionan con los fundamentos de la

administración misma, es decir como parte de las funciones administrativas que son:

- Planeación

- Organización

- Dirección

- Control

- El PRESUPUESTO

- Actúa en cada etapa o función

administrativa, pues no podría

realizarse ninguna labor en la

empresa, sin antes definir cómo,

porqué y para qué se efectuará y si no

se cuenta con los recursos

necesarios para ejecutarla.

- Debe ser elaborado por el personal

operativo o de línea el cual responde por

las variaciones presupuestales

(variaciones entre los resultados reales y

los presupuestados), más no por el

personal del área financiera.

- Para warren, Reeve y

Fess (2000): "Su

formulación implica:

- "Fijar metas específicas".

- "Ejecutar planes para alcanzar las metas"

- "Comparar en forma teórica los

resultados reales con las metas".

- "Comparar en forma teórica los

resultados reales con las metas".

- "Fijar metas específicas".

- Actúa en cada etapa o función

administrativa, pues no podría

realizarse ninguna labor en la

empresa, sin antes definir cómo,

porqué y para qué se efectuará y si no

se cuenta con los recursos

necesarios para ejecutarla.

- El PRESUPUESTO

- Permiten asignar recursos para la puesta en marcha de los

planes, en la consecución de los objetivos.Ayuda a la planeacion

adecuada de los costos de produccion. 5. Se procura optimizar

los resultados mediante el manejo adecuado de los recursos. 6.

Se crea la necesidad de idear medidas

- Control

- Coordinación

- Dirección

- Se materializan en la

elaboración de

- Organización

- Añade Burbano (2005),"Cuanta más

participación se dé al personal administrativo y

al personal operativo de la empresa, mejores

serán los resultados alcanzados y asumirán el

compromiso de alcanzar los objetivos

propuestos".

- Y complementa que: "son las personas, sus

ideas y las tareas encomendadas, los

fundamentos de la planeación. El proceso

administrativo es activo y dinámico,

siempre cambiante,cíclico y acorde con las

circunstancias del entorno".

- Y complementa que: "son las personas, sus

ideas y las tareas encomendadas, los

fundamentos de la planeación. El proceso

administrativo es activo y dinámico,

siempre cambiante,cíclico y acorde con las

circunstancias del entorno".

- Planeación

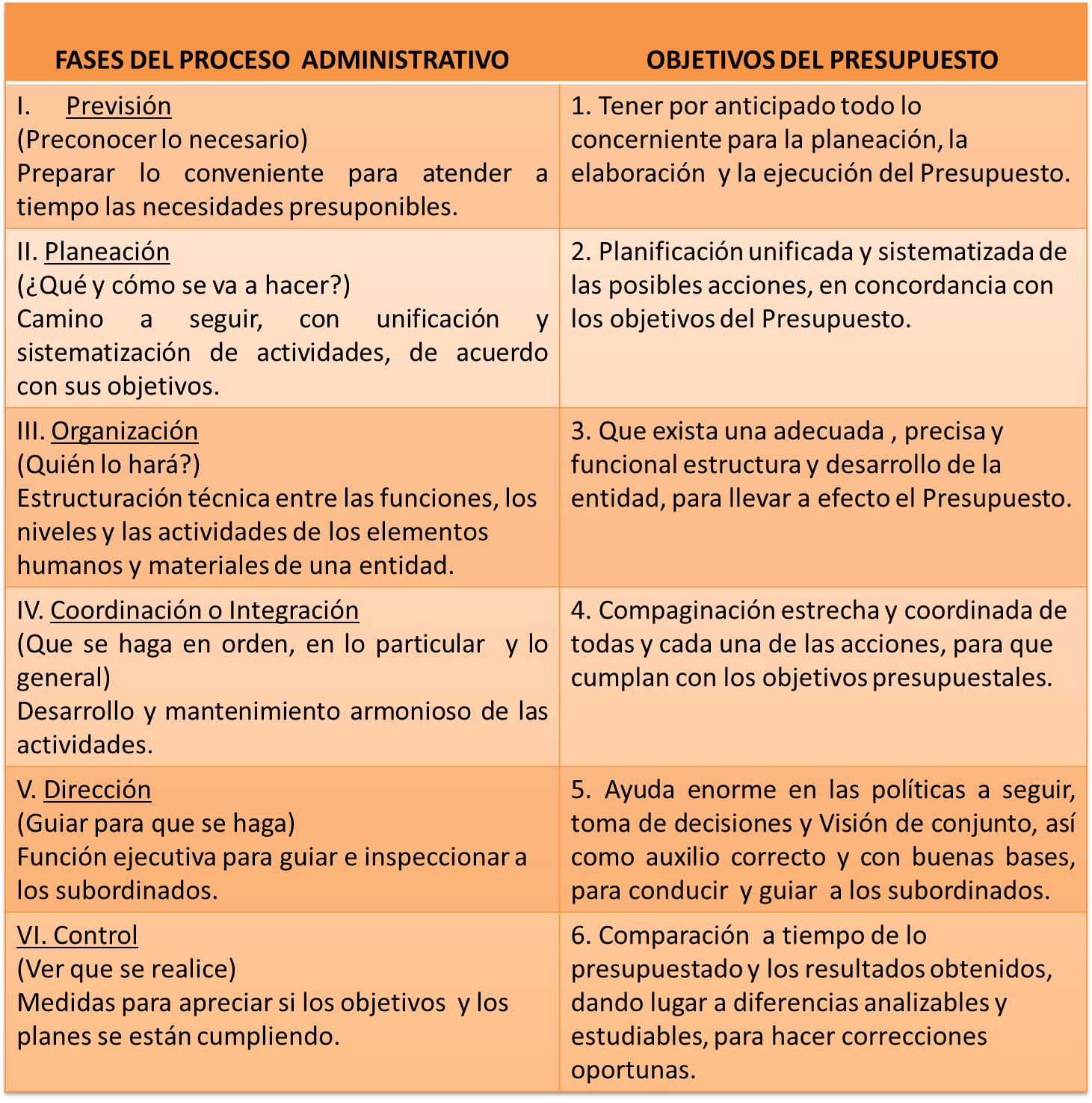

- Del Río (2000), señala que son seis las etapas más reconocidas en la que

se ha dividido el Proceso Administrativo, como se aprecia en el cuadro al

compaginar las funciones administrativas con los objetivos

presupuestales:

- Welch y Col (2005) resumen un conjunto de

conceptos fundamentales, según su opinión,

subyacentes en el proceso de la PCU, dentro de

los cuales no sólo se aprecian todas las

funciones o etapas del Proceso Administrativo,

sino que pueden contrastarse además con los

objetivos del Presupuesto mencionados a su

vez por Del Río(2000), resultando coincidencias

y/o compatibilidad entre ellos.Dichos conceptos

son los siguientes:

- 1. Proceso administrativo que comprende

planificar, organizar, proveer el personal,

dirigir y controlar.

- 2. Compromiso de la alta administración de promover la eficaz

participación por todos los niveles de la entidad

- 3. Estructura de organización que claramente

especifique las asignaciones de la autoridad y la

responsabilidad a todos los niveles de la organización.

- 4. Proceso de planificación por parte de la alta administración

- 5. Proceso de control administrativo

- 6. Continua y congruente

coordinación de todas las funciones

de la administración.

- 6. Continua y congruente

coordinación de todas las funciones

de la administración.

- 8. Plan estratégico de utilidades (de largo alcance).

- 7. En forma continua, administración adelantada,

retroalimentación, seguimiento y replanificación a

través de canales de comunicación definidos (tanto

en sentido descendente como ascendente).

- 10. Sistema de contabilidad por áreas (o centros) de

responsabilidad.

- 9.Plan táctico de utilidades ( de corto plazo)

- 11. Uso continuo del principio de excepción.

- 12. Programa de administración del comportamiento.

- 1. Proceso administrativo que comprende

planificar, organizar, proveer el personal,

dirigir y controlar.

Media attachments

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.