2255705

| Question | Answer |

| Deckungsbeiträge und Deckungsbeitragsrechnung: Begriff und Einordnung | • Form der Bruttoerfolgsrechnung • Erlösen eines Kalkulationsobjektes werden nur dessen variable Kosten gegenüber gestellt = Deckungsbeitrag, nicht Gewinn • positiver Deckungsbeitrag = wenn variable Kosten geringer als Erlös sind und somit Beiträge zu Fixkosten geleistet werden • Deckungsbeitragsrechnung unterstützt Entscheidung durch aussagefähige Daten → wird angewandt bei Gewinnschwellenanalysen, Programmplanung und -optimierung • Programmplanung und -optimierungen: Ermittlung von Preisgrenzen, Wahl zwischen Eigenfertigung oder Fremdbezug, Bestimmung optimaler Fertigungsprogramme (Kap. 8) → Deckungsbeitragsrechnung macht Kostenrechnung zu Kostenmanagement |

| Deckungsbeitragsrechnung | • Umsatzerlöse - variable Kosten (Grenzkosten) = Bruttogewinn = Deckungsbeitrag • Deckungsbeitrag - Fixkosten = Betriebserfolg • Errechneter Betriebserfolg umfasst nur Fixkosten aus Abrechnungsperiode en bloc → wirkt erfolgsschmälernd • Vorteile der Deckungsbeitragsrechnung gegenüber Nettogewinnen: → Betriebsgewinn ist allein von Absatzmenge abhängig, Produktionsmenge außer Acht gelassen → Betriebserfolg kann nicht künstlich „verschönert“ werden in absatzschwachen Perioden → bessere Beurteilung der Vorteilhaftigkeitsrangfolge → bei Mengenänderungen auch Aussagen über Erfolgsänderung möglich → Deckungsbeiträge über Gewinnschwelle = zusätzlicher Nettogewinn → anschauliche Darstellung der quantitativen Beziehung zw. Umsatz, Kosten, Gewinn • einstufige und mehrstufige Deckungsbeitragsrechnung → mehrstufige Deckungsbeitragsrechnung: Fixkostenblock in Teilkomponenten aufgespaltet → Hierarchie unter Deckungsbeiträgen |

| Break-Even-Analyse | • Break-Even-Punkt (BEP) = Gewinnschwelle → Punkt, an dem die Erlöse genau die Kosten decken = genau kostendeckender Absatz = notwendige Beschäftigung um Verluste zu vermeiden • Break-Even-Analyse für Produkte, Produktgruppen, Abteilungen oder Unternehmen möglich • Kostenauflösung (Fixe & variable Kosten) notwendig für Analyse |

| Berechnung des Breal-Even-Points (BEP) | • Erlöse (E) = Preis pro Stück (p) × Menge (x) • Kosten (K) = Fixkosten (F) + variable Kosten (kv) × Menge (x) • Berechnung des BEP durch Gleichsetzung von Erlösen und Kosten → BEP = kritische Menge x → Gewinnschwelle → E = K → p × x = F + kv × x ☛ x = F / (p - kv) = BEP ☛ ist x (Deckungsbeitrag) größer als F → Gewinn ☛ ist x (Deckungsbeitrag) kleiner als F → Verlust ☛ (p - kv) = Stückdeckungsbeitrag • BEP × p = Break-Even-Umsatz (BE-Umsatz) • Unternehmen wünscht möglichst niedrigen BEP, um schnell Gewinnzone zu erreichen • BEP ist beeinflussbar durch gestaltbare Parameter → Stückerlöse steigen, Stückkosten sinken, Fixkosten sinken = niedriger BEP • Sensitivanalysen beschreiben Abwandlungen von Break-Even-Analyse für: → Erfolgsprognose, Programmplanung → Eigenfertigung oder Fremdbezug → Preisuntergrenzen & Preisobergrenzen • multiple Sensitivanalysen bei Betrachtung mehrerer Parameter durch Wertepaaren, -vektoren |

| Probleme und Grenzen von Vollkosten | • Vollkostenrechnung (vollständige Kostenverrechnung) = Verrechnung von Kosten auf Kostenträger, Gemeinkosten werden per Umlageschlüssel oder Verrechnungssatz zugeordnet • Umlageschlüssel/Proportionalisierung der Gemeinkosten auf verschiedene Weise: → Schlüsselung der Periodengemeinkosten = periodenübergreifende Kosten werden auf Nutzungsdauer verteilt (Abschreibung) → Schlüsselung der Kostenstellengemeinkosten = Kosten bestimmter Bereiche werden auf andere Bereiche umgelegt → Schlüsselung der Kostenträgergemeinkosten = Kosten werden auf mehrere Kostenträger verteilt |

| Nachteile der Vollkostenrechnung | - kennt keine Gewinnschwelle, keine Anpassung der Erfolgsermittlung an abweichende Beschäftigungen, vollständige Kostenbelastung auf Kalkulationsobjekte - Kostenschlüsselung = Kostenüberwälzungsrechnung → Schlüsselung immer willkürlich, verleugnet Produktionsverbundenheiten, verschleiert Gemeinkostenstruktur, da Kostenverursacher nicht mehr erkennbar sind - Aussagefähigkeit der Nettoerfolge zweifelhaft, Stücknettogewinne nicht extrapolierbar ☛ Betriebswirtschaftliche Optimierungen nur über Vollkostenrechnung wenig sinnvoll • Lösung: Teilkostenrechnung mit Bruttoerfolgsgrößen = Kostenträger werden nur bestimmte Kostenbestandteile zugerechnet |

| Direct Costing | • Basis der Gewinnschwellenanalyse • Bei Einproduktbetrieb: Kosten werden aufgelöst in fixe und variable Kosten • Bei Mehrproduktbetrieb: → Fixkosten als Fixkostenblock nicht weiter differenziert → Variable Kosten (= Direkte Kosten) für verschiedene Produkte differenziert • Basisgleichung: Periodengewinn (G) = Absatzmenge (x) × Deckungsspanne (p - kv) - Fixkosten (F) • Vorgehensweise: → Erlöse - direkte Kosten = Bruttogewinn (für jedes einzelne Produkt) → Summe der Produktbruttogewinne - Fixkosten = Nettogewinn |

| Fixkostendeckungsrechnung | • Weiterentwicklung des Direct Costing → Fixkostendeckungsrechnung = mehrstufiges Direct Costing • Fixkosten werden aufgeteilt in Fixkostenschichten → möglichst weite Differenzierung der Fixkostenverrechnung • nur im Mehrproduktbetrieb sinnvoll • Mögliche Fixkostenschichten: - Fixkosten einzelner Produkte/ von Produktgruppen/ Kostenstellen/ Betriebsbereichen/ Gesamtunternehmen • Fixkostendeckungsrechnung zeigt: - Fixkostenstruktur - Fertigungsverbundenheiten - Erfolgsbeiträge einzelner Produkte → wichtig für sortimentpolitische Entscheidungen (wenn ein Produkt durch seine Erlöse fixe und variable Kosten nicht deckt, sollte Produkt aufgegeben werden, da sonst der Betriebsgewinn verschmälert wird) |

| Vorgehensweise Fixkostenrechnung | → Erlöse - variable Kosten = Deckungsbeitrag 1 (für jedes einzelne Produkt) → Deckungsbeitrag 1 - Erzeugnisfixkosten = Deckungsbeitrag 2 (für jedes einzelne Produkt) → Wenn Erzeugnisgruppe Summe der entsprechenden Deckungsbeiträge 2, sonst einzelnd - Erzeugnisgruppenfixkosten = Deckungsbeitrag 3 → Summe aller Deckungsbeiträge 3 - Unternehmensfixkosten = Deckungsbeitrag 4 (Betriebsgewinn) |

| Entscheidung zwischen Eigenfertigung und Fremdbezug | = „Make or Buy-Entscheidung“ • Selbsterstellung oder Halb- oder Fertigerzeugnisse von externen Lieferanten? • Einflussfaktoren auf diese Frage: - Kosten - Fertigungskapazitäten/ Kapazitätsauslastung/ Betriebsbereitschaft - Liquiditätslage - Qualitätsanforderungen • Kapazitätsauslastung: - Gibt es freie Kapazitäten? Müssen erst welche geschaffen werden? - Sind Kapazitäten vorhanden aber ausgelastet? Welche Fertigungsprozesse werden verdrängt? • Liquiditätslage: - Welche Finanzierungsmöglichkeiten bei Neuaufbau von Kapazitäten? Über wie viel finanzielle Mittel kann verfügt werden, um Betriebsbereitschaft zu erhöhen? - Bei Finanzierungsrestriktionen Fremdbezug sinnvoller • Qualitätsanforderungen: - Wird die gewünschte Qualität bei Selbst- oder Fremdbezug erreicht? |

| Vorgehensweise bei Entscheidungen abhängig von Planbedarfsmenge | • Stückpreis bei Fremdbezug (p) ist größer als variable Stückkosten bei Eigenfertigung (kv) wegen Gewinnzuschlägen von externem Lieferanten, jedoch Fixkosten bei Eigenfertigung = zwei Kostenverläufe (Fremdbezug & Eigenbezug), die sich an x0 schneiden → Planbedarfsmenge bei x0 = gleiche Kosten bei Fremdbezug und Eigenfertigung → Planbedarfsmenge < x0 = Fremdbezug → Planbedarfsmenge > x0 = Eigenfertigung |

| Vorgehensweise bei Entscheidung abhängig von Betriebsbereitschaft | • Bei betrieblicher Unterbeschäftigung = benötigte Kapazitäten sind vorhanden und unausgelastet ☛ Entscheidung wird allein durch p und kv getroffen → p < kv = Fremdbezug → p > kv = Eigenfertigung • Bei betrieblicher Vollbeschäftigung = benötigte Kapazitäten sind vorhanden aber ausgelastet = andere Fertigungsprozesse müssen eingeschränkt werden, Fixkosten werden also abgebaut, wodurch Erlöse/Deckungsbeiträge entfallen (Opportunitätskosten) ☛ Entscheidung wird durch p, kv und Opportunitätskosten getroffen → p < kv + Opportunitätskosten = Fremdbezug → p > kv + Opportunitätskosten = Eigenfertigung (Opportunitätskosten = Deckungsbeitrag pro Engpasseinheit × Anzahl Engpasseinheiten) |

| Ermittlung von Preisgrenzen | • Preisobergrenze = Maximalpreis für Beschaffungsgut/maximale Kostenbelastung • Preisuntergrenze = Mindestpreis für Absatzleistung/minimaler Erlös • Sind variable und abbaufähige fixe Kosten gedeckt und es bestehen restliche Deckungsbeiträge = Reserven für Beschaffungsgut → kurzfristige Kosten sind durch kurzfristige Preisgrenzen gedeckt • zur Deckung langfristiger Kosten bedarf es langfristige Preisgrenzen = durch Vollkostenkalkül • Fixkosten - unabhängig von Mengenänderung in immer gleicher Höhe - beim Abbau fixer Kosten wird Gewinnschwelle gesenkt, da weniger Stückkosten → jedoch kostengünstige Fertigungsprozesse stark automatisiert = Fixkostenabbau, jedoch auch Fertigungsverteuerung - Abbau der Fixkosten durch mehrperiodige Bindungen → kurzfristige Eingriffsmöglichkeiten begrenzt |

| Matrix der Auf- und Abbaufähigen Kosten | • für zeitliche Strukturanalyse der Fixkosten • zeigt in welchem Umfang & in welchem zeitlichen Rahmen Fixkosten kurzfristig auf- und abbaubar sind = jede Kostenstelle hat unterschiedliche Bindungsfristen • umfasst Fixkosten der Vertrags- und Eigentumspotentiale → mit zeitabhängigem Verzehr und bekannter Nutzungsdauer = Fixkosten genau definierbar • veranschaulicht also betriebliche Fixkostenflexibilität → Beispiel: Wann sind Fixkosten abbaufähig durch Kündigung? = Wann sind sie kurzfristig disponierbar? • aus Kündigungsfristen der Kostenstellen ergeben sich Zahlungswirksamkeiten zu den jeweiligen Kündigungsterminen (Jahresende, Quartalsende etc,) innerhalb einer Periode von 12 Monaten → Beispiel: Miete = zum Halbjahresende kündbar, monatliche Miete 4.000 → Kostenabbautermine im 6. & 12. Monat in Höhe von 24.000 • durch tarifliche Kündigungsfristen liegt der Dispositionszeitpunkt (die Kündigung) zeitlich abgestimmt vor dem Kostenabbautermin → bei 6 Wochen Kündigungsfrist, Dispositionszeitpunkt 6 Wochen vor Kostenabbautermin |

| Systematik von Potentialfaktoren | • Vertragspotentiale = Arbeitsverträge, Mietverträge → Abbaufähigkeit disponierbar = entscheidungsvariable Kosten • Eigentumspotentiale mit leistungsabhängigem Verzehr = Rohstoffe, Werkzeuge → Abbaufähigkeit disponierbar = entscheidungsvariable Kosten • Eigentumspotentiale mit zeitabhängigem Verzehr a) Nutzungsdauer bekannt = Patente, Lizenzen → Abbaufähigkeit disponierbar = entscheidungsvariable Kosten b) Nutzungsdauer unbekannt = Gebäude, Tanks → Abbaufähigkeit nicht disponierbar = entscheidungsfixe Kosten |

| Preisobergrenzen | Beeinflussende Faktoren der Preisobergrenze • Dringlichkeit des Bedarfs (Sachzwang) • Verfügbarkeit von Substitutionsgütern (Beschaffungsalternative) • Möglichkeiten und Kosten der Eigenfertigung • Möglichkeiten eines Verfahrenswechsels (Beschaffungsalternative) • Struktur variabler und im Betrachtungszeitraum abbaubarer fixer Kosten |

| POG ohne Fixkosten | • POG1 = (Absatzpreis pro Stück - sonst. variable Stückkosten) / Mengeneinsatz pro Stück = (p - kv_sonst) / m • POG1_gesamt = (Umsatzerlöse - kumulierte sonst. variable Stückkosten) / Mengeneinsatz = (E - kv_gesamt) / M • Beispiel: kv_sonst = 2 €, p = 5 €, m = 2, Fertigungsstückzahl = 10.000: POG1 = (5-2) / 2 = 1,5 € pro Stück POG1_gesamt = (5×10.000 - 2×10.000) / (2×10.000) =1,5 € pro Stück |

| POG mit Fixkosten | • POG2_gesamt = (Umsatzerlöse - kumul. sonst. variable Stückkosten - Fixkosten) / Mengeneinsatz = (E - kv_gesamt - KF) / M |

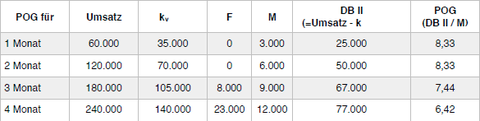

| Zeitraumbezogene POG | • Gegenüberstellung von zeitabhängigen kumulierten Erlös- & Kostendaten • Kostendaten sind Fixkostenmatrix zu entnehmen → Zahlungen einen Monat nach mögl. Kostenabbautermin • Beispiel: kv_sonst = 35,00 €, p = 60,00 €, m = 3, Absatzmenge = 1.000 ☛ POG variiert über die Monate durch hinzukommende kurzfristige Fixkosten → Durchschnitt der POG’s muss über Bezugszeitraum errechnet werden, um Deckungslücke zu vermeiden ☛ POG würde noch einmal massiv sinken, würde man langfr. Fixkosten berücksichtigen ☛ längere Bezugszeiträume → mehr Fixkosten → POG sinkt |

| Beschaffungsgut für mehrere Kostenträger (Endprodukt) | = mehrere Einsatzmöglichkeiten für das gleiche Beschaffungsgut • Durchschnittliche POG → durch Ermittlung einer Kostenobergrenze für jedes Endprodukt Kostenobergrenze = gesamter Erlös - gesamte variable & fixe Kosten POG = Kostenobergrenze / gesamter Stückverbrauch (Absatzmenge × Verbrauch pro Stück) • Mengenabhängige POG-Funktion → bildet POG’s der einzelnen Endprodukte im Bezug auf gesamten Verbrauch des Gutes ab = Endprodukte nach Verwertungsüberschüssen geordnet = mengenmäßiger Höchstpreis ableitbar ☛ Je mehr Einsatzmöglichkeiten, desto sinnvoller sind größer Einkaufsmengen des Beschaffungsgutes durch Großabnahmevorteile ☛ Verlangen alle Lieferanten des Beschaffungsguts höhere Preise als POG, muss Menge reduziert oder Fertigung eingestellt werden! |

| Absolute Preisuntergrenze (=kurzfristige PUG) | • Preis, bei dem genau die variablen Kosten gedeckt sind → nur kurzfristig nutzbar, da Fixkosten nicht berücksichtigt, würde zu negativem Deckungsbeitrag II führen • sagt aus, wie weit Preiswettbewerb notfalls geführt werden kann • PUG1 = variable Stückkosten = kv = Erzeugniskosten (Stoffkosten + Bearbeitungs- und Veredelungskosten) + Vertriebskosten • im Falle von betrieblicher Vollbeschäftigung: variable Kosten + Opportunitätskosten • Erlösuntergrenze bei Absatz mehrere Erzeugnisse: EUG1 = variable Stückkosten × Absatzmenge = kv × x = Kv Liquiditätsmäßige Preisuntergrenze: = Preis, bei dem Zahlungsfähigkeit des Unternehmens gesichert ist, um Insolvenz abzuwenden → meist niedriger als absolute PUG |

| Zeitraumbezogene PUG | • Preis, bei dem variable und abbaufähige Fixkosten gedeckt sind → höher als absolute PUG • PUG2 = (Kv + KF) / x • Aufstellung von zeitabhängigen Kostendaten erforderlich für kurzfristige PUG`s → gleiches Verfahren wie bei POG durch Fixkostenmatrix, jedoch andere Gegenüberstellung ☛ PUG variiert über die Monate durch hinzukommende kurzfristige Fixkosten → Durchschnitt der PUG’s muss über Bezugszeitraum errechnet werden, um Deckungslücke zu vermeiden ☛ längere Bezugszeiträume → mehr Fixkosten → PUG steigt ☛ PUG würde noch einmal massiv sinken, würde man langfr. Fixkosten berücksichtigen Beispiel: monatl. Absatzmenge 1.000 Stück, variable Stückkosten 38,00 € - abbaufähige Fixkosten über 6 Monate: 54.000 € - nicht abbaufähige Fixkosten am Ende der Periode (12 Monate) 102.000 € → PUG2 = (Kv + KF) / x = (38×12×1.000 + 108.000 + 102.000) / (1.000 × 12) |

| Zeitraumbezogene PUG bei Fertigungsverbundenheit | • abbaufähige Fixkosten sind Gemeinkosten verschiedener Kostenträger/Endprodukte, so dass diese nicht kostenträgerindividuell berechnet werden können → bei Erzeugnisgruppeneinzelkosten: kostenträgergruppenweise → bei Unternehmenseinzelkosten: gesamtbetrieblich • Preisuntergrenzen nicht mehr möglich, daher mit Erlösuntergrenzen • Zurechnungshierarchien proportionaler und abbaufähiger fixer Kosten entstehen 1. Variable Kosten 2. Erzeugnisfixe Kosten 3. Erzeugnisgruppenfixe Kosten 4. Unternehmensfixe Kosten → zeitliche Fixkostenstruktur wird jedoch erst mit Matrixdarstellung durch Monate deutlich |

| Zeitraumbezogene PUG bei Absatzverbundenheit | • Vertriebsgemeinkosten & „Bundlegeschäfte“ • Bundlegeschäfte = Absatz von Leistungspaketen aus mehreren Einzelleistungen • Beispiel: Beim Kauf von Hardware Anbindung an langfr. Wartungsverträge (= Technischer Kundendienst) → Vorteil für Kunde: Gesamtlösung aus einer Hand → Vorteil für Anbieter: Hardwareabsatz erhöht, Technischer Kundendienst subventioniert Hardware und kompensiert Deckungsbeitragsschwächen • Zur Preisermittlung von Bundlegeschäften werden EUG`s der Leistungen zusammen kalkuliert = Mischkalkulation |

| Zielkonflikte zwischen qualitativen & quantitativen Unternehmerzielen | = kostenoptimaler Zustand verletzt qualitative Unternehmensziele • Ablehnung eines Auftrages und somit Erlösverzicht wegen befürchtetem Imageschaden • Bezug des teureren Stroms aus regenerativer Energie wegen Unternehmensphilosophie • Standortwahl nicht nur von Kaufpreis, sondern auch von geschäftsrelevante Standortfaktoren von Bedeutung, wie Verkehrsinfrastruktur, Zuliefer- & Abnehmernähe, Absatzpotential • kostenintensive Qualitätskontrollen aufgrund von Unternehmensphilosophie |

| Zielkonflikte zwischen lang- und kurzfristigen Unternehmenszielen | = Verzicht auf kurzfristiges Kostenoptimum kann zu langfristiger Gewinnoptimierung führen, jedoch wird dies in der periodischen Kostenrechnung nicht offensichtlich • Überdurchschnittliche Sozialleistungen für Mitarbeiter, großzügige Kulanzregelungen für Kunden verursachen zwar mehr Kosten, führen jedoch zu Zufriedenheit und langfristiger Bindung an Mitarbeiter, Kunden & Lieferanten • ein unfairer, kostendrückender Umgang mit abhängigen Lieferanten führt zwar kurzfristig zum Kostenoptimum, jedoch spricht sich so etwas herum, führt zu Imageschäden und führt zu langfristig negativen Resultaten |

| Kombination beider Zielkonflikte | = häufig im Bereich der Öffentlichkeitsarbeit • neben Preiswettbewerbsposition spielen Faktoren wie Produktqualität, Markenname & Markenimage große Rolle für Marktanteile • Pflege des Markenimage verursacht Kosten ohne kurzfristig erkennbaren Gegenwert • Etablierung eines Markennamens durch Übernahme einer Sponsorenrolle für Fußballverein → wegen großer Öffentlichkeitswirkung des Fußballs → mögliche Vereine sollen mit Markenimage übereinstimmen, weswegen der Verein eine internationale Reichweite, eine attraktive Stadionatmosphäre haben & skandalfrei sein soll → diese Kriterien erfüllen nur wenige Vereine, von denen nur einer keinen langfristigen Sponsorenvertrag hat, weswegen dieser Verein ausgewählt werden muss und überdurchschnittliche Beträge gezahlt werden |

| Nutzenwertanalyse | • einfaches Punktebewertungsverfahren für zwei oder mehrere Alternativen (z.B bei der Standortwahl zwischen DE und Polen) durch Gewichtungszahlen • bei qualitativen Zielen • Festlegung von Entscheidungskriterien (z.B. Arbeitskosten oder Kundennähe) • Gewichtung dieser Entscheidungskriterien (z.B Prozentwerte) • Festlegung einer Bewertungsskala (z.B. 1 bis 5) • Bewertung der Entscheidungskriterien für beide Alternativen → Gewichtung (0,25) × Bewertung (5) = Teilnutzenwert (1,25) • Ermittlung des Gesamtnutzen für beide Alternativen → Addition der Teilnutzenwerte → Alternative mit höherem Gesamtnutzen ist optimale Wahl |

| Satisfizierungsbedingungen | • Festlegung von Rahmenbedingungen, indem einzelne Kriterien festgelegt werden, die unbedingt einzuhalten sind = satisfizierende Nebenbedingungen = Mindestanforderung • auf Basis dessen erfolgt eine Vorauswahl, die wiederum kostenmäßig analysiert wird • Beispiel: Standortwahl hängt von Bevölkerungszahl ab → Satisfizierende Nebenbedingung für Unternehmen: Niederlassung in jeder Stadt mit 500.000 oder mehr Einwohnern • Beispiel: Personalauswahl → es kommen nur Personen mit mind. 5 Jahren Berufserfahrung in Frage |

| Probleme der Umsetzung kostensenkender Maßnahmen | • Durch entscheidungsorientierte Kostenverwaltung & zielorientierte Kostengestaltung entsteht stetiger Wunsch, Kosten zu senken → Folgewirkungen und Beteiligungsgrad der betroffen Personen müssen bedacht werden • Abschätzung von nicht kostenmäßig erfassbaren Folgewirkungen → z.B. Schließung der Betriebstagesstätte aus Kostengründen, würde eventuell zu Verlust von qualifiziertem Personal führen • Partizipation der Mitarbeiter → z.B. Ignorieren von Mitarbeitern führt zu Leistungsabfall oder Kündigungen, was die angestrebte Kostensenkung blockiert |

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.