17101922

Description

Mind Map by Edith Rodriguez Hernandez, updated more than 1 year ago

|

|

Created by Edith Rodriguez Hernandez

about 5 years ago

|

|

Instrumentos para el registro

contable de las entidades

gubernamentales

- Modelos de asientos para el

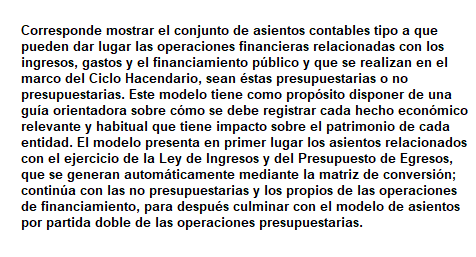

registro contable

- Las transacciones incluidas en el modelo de asientos se concentraron

en grandes grupos: I. Asiento de Apertura II. Operaciones relacionadas

con el ejercicio de la Ley de Ingresos III. Operaciones relacionadas con el

ejercicio del decreto de Presupuesto de Egresos IV. Operaciones de la

Ley de Ingresos y del ejercicio del Presupuesto de Egresos por

formalizar V. Operaciones no vinculadas con la Ley de Ingresos y el

Presupuesto de Egresos VI. Operaciones de Financiamiento VII. Cuentas

de Orden VIII. Operaciones de Cierre del Ejercicio Patrimoniales y

Presupuestarias

- Las transacciones incluidas en el modelo de asientos se concentraron

en grandes grupos: I. Asiento de Apertura II. Operaciones relacionadas

con el ejercicio de la Ley de Ingresos III. Operaciones relacionadas con el

ejercicio del decreto de Presupuesto de Egresos IV. Operaciones de la

Ley de Ingresos y del ejercicio del Presupuesto de Egresos por

formalizar V. Operaciones no vinculadas con la Ley de Ingresos y el

Presupuesto de Egresos VI. Operaciones de Financiamiento VII. Cuentas

de Orden VIII. Operaciones de Cierre del Ejercicio Patrimoniales y

Presupuestarias

- Plan de cuentas

- Codificación

- La codificación del

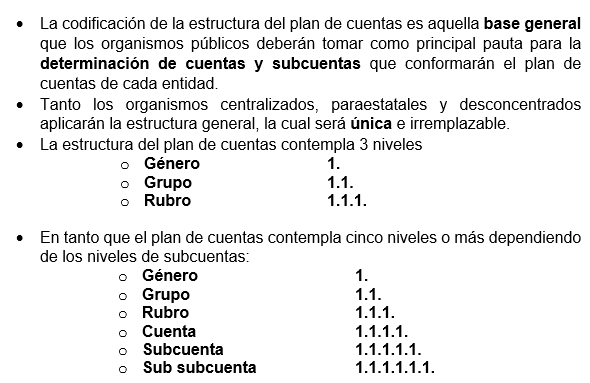

Plan de Cuentas

está estructurada

sobre la base de los

siguientes niveles:

- GENERO: Considera el

universo de la clasificación.

- GRUPO: Determina el

ámbito del universo en

rubros compatibles con el

género en forma

estratificada, permitiendo

conocer a niveles agregados

su composición.

- CUENTA: Establece el registro

de las operaciones a nivel

cuenta de mayor

- SUBCUENTA: Constituye un

mayor detalle de las cuentas

- RUBRO: Permite la

clasificación particular de las

operaciones del ente público.

- GENERO: Considera el

universo de la clasificación.

- La codificación del

Plan de Cuentas

está estructurada

sobre la base de los

siguientes niveles:

- Concepto

- Es un listado que contiene los

nombres de las cuentas que una

entidad identifica con un número

de cuenta, y que pone a

disposición el registro de las

transacciones u operaciones en

el libro mayor

- Clasifica

- El activo

- El pasivo

- La Hacienda

pública /

Patrimonio

- Los ingresos

y otros

beneficios

- Los gastos y

otras perdidas

- Las cuentas

de cierre

contable

- Las cuentas de

orden contable

- Las cuentas

de orden

presupuestaria

- Las cuentas

de cierre

presupuestario

- El activo

- Distribuye

- Mediante

- Mediante

- Agrupa

- En base a: Su

naturaleza

- En base a: La

operación

- Clasifica

- Es un listado que contiene los

nombres de las cuentas que una

entidad identifica con un número

de cuenta, y que pone a

disposición el registro de las

transacciones u operaciones en

el libro mayor

- Estructura

- Su estructura sigue los

lineamientos de cualquier

catálogo contable; es decir,

está conformado por una

lista de los nombres de las

cuentas que identifican a

cada uno de los

componentes de los

estados financieros.

- Permite:

Sistematicidad

en

el

ordenamiento

- Permite. La

flexibilidad

suficiente para

permitir la

incorporación de

nuevas cuentas

cuando ello sea

necesario

- Permite: La

homogeneidad

en los

agrupamientos

de las cuentas

- Permite: La

claridad en la

terminología

utilizada

- Permite:

Sistematicidad

en

el

ordenamiento

- Su estructura sigue los

lineamientos de cualquier

catálogo contable; es decir,

está conformado por una

lista de los nombres de las

cuentas que identifican a

cada uno de los

componentes de los

estados financieros.

- Codificación

- Instructivo de manejo

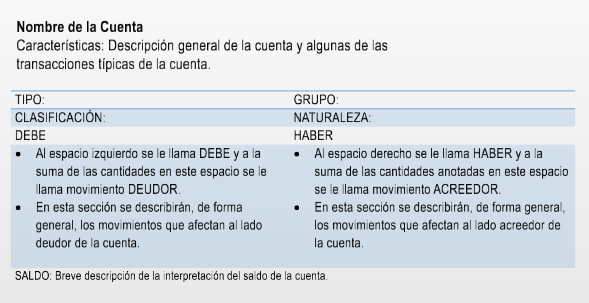

de cuentas

- Es un documento que establece los

conceptos por los que se genera la

partida doble (cargo, abono) en base

a la cuenta (nivel 4), mostrando así su

naturaleza y el tipo de saldo.

- Estructura

- Nombre de la cuenta

- Naturaleza

- Clasificación y agrupación a la que pertenece

- Conceptos de cargo

- Conceptos de abono

- Tipo de saldo

- Observaciones

- Nombre de la cuenta

- Finalidad

- Ser de utilidad para los usuarios encargados del registro contable

- Ser simple, corto y comprensible

- Mostrar los incrementos o disminuciones de los conceptos individuales

- Ser de utilidad para los usuarios encargados del registro contable

- Es un documento que establece los

conceptos por los que se genera la

partida doble (cargo, abono) en base

a la cuenta (nivel 4), mostrando así su

naturaleza y el tipo de saldo.

- Guías

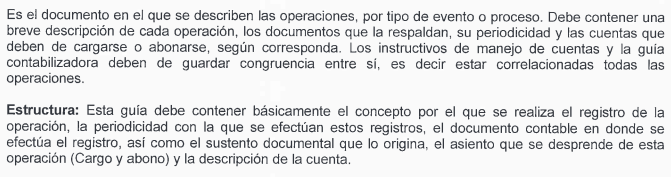

contabilizadoras

- Son manuales o herramientas que determinan,

ayudan y facilitan el registro de las operaciones

contables,, dicha herramienta establece todos los

posibles asientos contables por cada grupo de

cuentas y por cada operación en especifico.

- El objeto de la Guía

Contabilizadora es el de tener un

listado conteniendo de forma

ordenada, clara y coherente la

clasificación de las cuentas que se

utilizarán, esta debe contener el

numero o clave y el nombre de la

cuenta.

- Son manuales o herramientas que determinan,

ayudan y facilitan el registro de las operaciones

contables,, dicha herramienta establece todos los

posibles asientos contables por cada grupo de

cuentas y por cada operación en especifico.

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.