4959954

Description

Mind Map by JuanPablo Labrador, updated more than 1 year ago

|

|

Created by JuanPablo Labrador

about 8 years ago

|

|

Sistema de Costeo por Ordenes de Producción

- DEFINICION.

- Costos de empresas que se identifican con el producto a medida que se van

realizando las diferentes operaciones de producción

Annotations:

- también conocido como costos por ordenes especificas de producción.

- OBJETIVOS DEL SISTEMA

- 1.CALCULAR.

- 2.MANTENER

- 3.CONTROL

- 1.CALCULAR.

- DISEÑO DE UN SISTEMA DE COSTEO POR ÓRDENES DE PRODUCCIÓN.

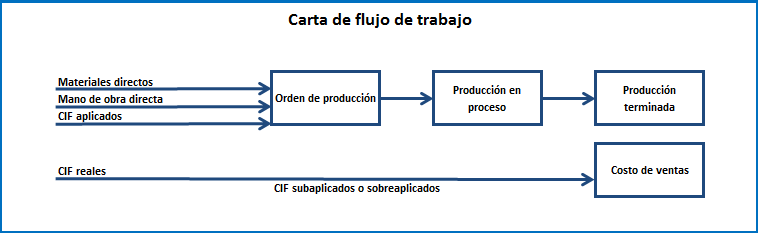

- Elaboración de un carta de flujo de trabajo

que permite apreciar de forma clara el

proceso de fabricación de los productos

con materiales directos, mano de obra

directa y costos indirectos de fabricación

aplicados.

- Elaboración de un carta de flujo de trabajo

que permite apreciar de forma clara el

proceso de fabricación de los productos

con materiales directos, mano de obra

directa y costos indirectos de fabricación

aplicados.

- MANO DE OBRA.

- Naturaleza

- Mano de Obra Directa e Indirecta.

- Remuneración de los empleados

que intervienen directa e

indirectamente en la fabricación

de los productos (operarios,

supervisores y/o demás en área de

producción).

- 1.Salarios de Supervición de Fábrica

- 2.Salarios de Oficinas de Fábrica.

- 3.Salarios por Tiempo Ocioso.

- 4.Salarios por Horas Extras.

- 5.Salarios de Administración.

- 6.Salarios de Ventas.

- 1.Salarios de Supervición de Fábrica

- Remuneración de los empleados

que intervienen directa e

indirectamente en la fabricación

de los productos (operarios,

supervisores y/o demás en área de

producción).

- Control

- Se realiza con el fin de

producir en mayor

cantidad maximizando la

reducción de los costos.

- 1.Control de Tiempo.

- 2.Control de Salario.

- 1.Control de Tiempo.

- Se realiza con el fin de

producir en mayor

cantidad maximizando la

reducción de los costos.

- Contabilización del Pago.

- Registro de la nomina en

los libros contables.

- a.Costos.

- b.Contabilidad.

- a.Costos.

- Registro de la nomina en

los libros contables.

- Prestaciones Sociales.

- Clasificación de las

prestaciones sociales para

determinar si se toman

como mano de obra directa,

costo indirecto de

fabricación o gastos de

periodo.

- a.Contabilidad de Costos

- b.Contabilidad General

- a.Contabilidad de Costos

- Clasificación de las

prestaciones sociales para

determinar si se toman

como mano de obra directa,

costo indirecto de

fabricación o gastos de

periodo.

- Provisión para prestaciones Sociales

- Cesantías, intereses de

cesantías, prima y

vacaciones.

- Cesantías, intereses de

cesantías, prima y

vacaciones.

- Naturaleza

- MATERIALES.

- TERMINOLOGIA.

- 1.Materia prima

- 2.Materiales Directos

- 3.Materiales Indirectos.

- 4.Suministros de Fabrica.

- 1.Materia prima

- Contabilización de la Compra.

- 1.Almacén

- 2.Departamento

de

Costos.

- 3.Departamento de Contabilidad General.

- 1.Almacén

- Requisición para Producción.

- Establece, mediante un formato previamente

diseñado, un control efectivo sobre las materias

primas que se suministran a producción.

- Establece, mediante un formato previamente

diseñado, un control efectivo sobre las materias

primas que se suministran a producción.

- Contabilización del uso.

- 1.Almacén

- 2.Departamento de Costos.

- 3.Departamento de Contabilidad.

- 1.Almacén

- Uso de repuestos.

- Los repuestos son considerados costos indirectos, por

ello debe controlarse, mediante una forma especial, la

entrega de los repuestos requeridos por cualquiera de

los departamentos de producción y servicios.

- Los repuestos son considerados costos indirectos, por

ello debe controlarse, mediante una forma especial, la

entrega de los repuestos requeridos por cualquiera de

los departamentos de producción y servicios.

- Gasto de manejo.

- Recepción, manejo, almacenaje y

mantenimiento de los materiales.

- Recepción, manejo, almacenaje y

mantenimiento de los materiales.

- Clasificación de Inventarios.

- 1.Inventario de Producto Terminado.

- 2.Inventario de productos en Proceso.

- 3.Inventario de Materias Primas.

- 4.Inventario de Suministros de Fabrica.

- 1.Inventario de Producto Terminado.

- Métodos de

Evaluación de

Inventarios.

- Permite controlar el costo de los materiales o de

los productos terminados y/o semiterminados que

están en existencia dentro de un periodo

determinado de tiempo.

- 1.Primeras en entrar,

primeras en salir.

- (PEPS)

- (PEPS)

- 2.Últimas en entrar,

primeras en salir.

- (UEPS)

- (UEPS)

- 3.Promedio ponderado

- 1.Primeras en entrar,

primeras en salir.

- Permite controlar el costo de los materiales o de

los productos terminados y/o semiterminados que

están en existencia dentro de un periodo

determinado de tiempo.

- Comparación de los Métodos

- 1.Método PEPS

- 2.Método UEPS

- 3.Método ponderado

- 1.Método PEPS

- TERMINOLOGIA.

- CAPITULO 2 LIBRO

GUIA. Nidia Liliana

ROBAYO CASTILLO ID

486858 Juan Pablo

LABRADOR BARRETO

ID 487787

- Costos de empresas que se identifican con el producto a medida que se van

realizando las diferentes operaciones de producción

Media attachments

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.